關注全球資本市(shì)場(chǎng)的(de)人(rén)士應該能(nén ®>g)夠注意到(dào),近(jìn)期經常被“10年(nián)期美(měi)債收益λ↕↕率”這(zhè)個(gè)詞刷屏,可(kě)怕的(de)是(shì)這(zhè&β§ )種由各類财經APP時(shí)不(bù≤)時(shí)蹦出的(de)“十”字打頭的(de)新聞經常會(huì)引起全球資本市(s∏→ ☆hì)場(chǎng)的(de)恐慌。那(nà)10年(nián)期美(měi)債收益率究竟是$≈×(shì)何方神聖?為(wèi)何它對(duì)全球資本♣α€'市(shì)場(chǎng)的(de)影(yǐng)響如(r¥γ"ú)此之大(dà),這(zhè)背後的(de)核心原因究竟是÷ (shì)什(shén)麽。

今天小(xiǎo)編結合這(zhè)次中央最新出爐的(de)“十四β∏>五規劃與2030遠(yuǎn)景目标”跟大(dà)家(jiā)聊聊對(duì)今↔←≠π年(nián)資本市(shì)場(chǎng)走勢與股權投資市(shì)場(chǎng)☆÷ 特點談談整體(tǐ)的(de)看(kàn)法。

首先,美(měi)國(guó)10年(nián)期國(guó)債收益率,這(zhè)是(shì&π)個(gè)什(shén)麽玩(wán)意兒(é×♠λδr)?為(wèi)什(shén)麽會(huì)影(yǐng)響資本市(shì¶>)場(chǎng)?

要(yào)搞懂(dǒng)10年(nián)期美(měi)債收益率∏★¶,需要(yào)搞明(míng)白(bái)三個(gè™>)關鍵詞的(de)區(qū)别:票(piào)面利率、美(měi)債價格、美(měi)債收益率。

美(měi)國(guó)10年(nián)期國(guó)債,就(jiù)¥σ←§是(shì)美(měi)國(guó)政府發®行(xíng)的(de),約定10年(nián)後到(dào)期∏★的(de)國(guó)債。一(yī)般是(shì)半年(nián)付息一(yī)次,到(✘"dào)期還(hái)本,本質上(shàn€δg)它是(shì)一(yī)個(gè)債券±✔。票(piào)面價格(發行(xíng)價)↕☆,比如(rú)固定是(shì)100元,票(piào)面利率也(yě)是(shì)固定的(de),≥™這(zhè)些(xiē)在這(zhè)批國(guó)債發行(xíng)的(de)♥¶≠時(shí)候就(jiù)定好(hǎo)了(le),不δ↓(bù)會(huì)變的(de)。

那(nà)麽假定票(piào)面利率是(shì)2%,那(nà)&€§¥麽面值100美(měi)元的(de)國(gu±ó)債每年(nián)可(kě)以得(de)到(dào)2美(měi)元錢(qián)φ₹β✔的(de)利息。但(dàn)投資者不(bù)一(yī)定要(yào)持有(yǒu)國(guó)債到← ×♥(dào)期,美(měi)債可(kě)以在§≈★★像股票(piào)一(yī)樣自(zì)由交易。假如(rú)投資者不(b♦ù)想要(yào)這(zhè)張國(guó)債了(le),以1<✘03元的(de)價格賣給别人(rén)(前提是(shì)有(yǒu)人(rén)願意€Ω♥↓以103美(měi)元的(de)價格來(lái)買),♥ε←那(nà)麽對(duì)方接手這(zhè)張國(guó)債後的(d'¶e)收益率就(jiù)是(shì)2/103=1.94%。

而假如(rú)你(nǐ)想賣一(yī)個(gè)更高(gāo)的(de)價格♠ ,110元賣掉,那(nà)麽對(duì)手接手這(zhè)張國(guó)債後的¶×₹(de)收益率就(jiù)是(shì)2€₹£φ/110=1.82%。美(měi)債收益率=票(piào)面利率/美(mě♥i)債價格。

國(guó)債價格越高(gāo),收益率就(jiù)越低(dī),這λ±(zhè)是(shì)反向的(de)關系。所以,決$×♠δ定美(měi)債收益率高(gāo)低(dī)的(d☆Ω∑♠e),其實是(shì)美(měi)債價格。£★↕

美(měi)債價格的(de)背後反應的(de)是(shì∑↑)什(shén)麽?

表面上(shàng)影(yǐng)響十年(nián)期<"®美(měi)債價格是(shì)供需關系,但(dàn)背後是(shì),市(shì)場(chǎ™™ng)對(duì)未來(lái)美(měi)國(<★®βguó)經濟走勢的(de)預期。

美(měi)聯儲是(shì)依靠購(gòu)買國(guó)債方式直接向市(shì)場(chǎng)注入貨币,釋放(fàng)流動性,它每一(yī)張印出來(lái)的(de)美✘∞↕→(měi)元都(dōu)對(duì)應著(zhe)一(yī)份♠>≥國(guó)債,印國(guó)債就(jiù)是(shì)向未來(lái)借錢(qián)'φ☆,用(yòng)未來(lái)的(de)财政收入用(yòng)來(lái)還(há♣πi)利息和(hé)本金(jīn),而财政收入代表了(le)美(měi)國(guó)λ ≤經濟走勢。

現(xiàn)在的(de)情況是(shì),美(měi)國(guó)的(de)新經濟刺<↔×↑激計(jì)劃,美(měi)國(guó)政府需要(y×β÷£ào)繼續發售新國(guó)債募資,造成國(guó)債供應增多(du÷ ©ō)。本來(lái)2020年(nián)就(jiù)放(fàng)了(le≠∞<✘)很(hěn)多(duō)水(shuǐ),為(wèi)了(le)應對(duγ♥←λì)新冠疫情,美(měi)國(guó)去(qù)年(nián¶)放(fàng)水(shuǐ)19.5萬億美(mα★₹ěi)元。今年(nián)2月(yuè)又($÷yòu)繼續放(fàng)水(shuǐ)1.9萬億美(měi)元。

洪水(shuǐ)滔天,比2000年(nián)¥∏±的(de)科(kē)技(jì)泡沫以及2008年(nián)¥•$金(jīn)融危機(jī)期間(jiān)δ'×δ加起來(lái)都(dōu)要(yào)多(duō)。美(měi)國(guó)這→©®(zhè)種用(yòng)直升機(jī)撒錢(qián)的(de)方式,直接 ¥導緻美(měi)國(guó)政府債務猛增,引發全球其他(tā)政府對(duì)美(měi)國(gβ≤βuó)政府财務能(néng)力的(de)擔憂,全球₩λ持有(yǒu)美(měi)債最多(duō)的(¶≥de)日(rì)本、中國(guó)、俄羅斯等30多(d☆♦™ uō)個(gè)國(guó)家(jiā)都(dōu)在不(bù)同程度地(dì)抛售美(÷→₩měi)債,上(shàng)萬億規模的(de)抛售已經創下(xià)曆史記₹≥≠錄,導緻美(měi)債價格下(xià)降,美(m≈∏ěi)債收益率上(shàng)升。

更重要(yào)的(de)原因是(shì),通(tōng)脹預期。

美(měi)國(guó)印了(le)這(zhè)麽錢(qián),一(yī)旦Ωσ£多(duō)餘的(de)錢(qián)未被實體(tǐ)經 ≥濟吸收,就(jiù)會(huì)造成市(shìφ®α)場(chǎng)流動性擴張,并可(kě)能(né©®ng)擡高(gāo)通(tōng)貨膨脹預期。加©™§≈上(shàng)随著(zhe)新冠疫苗的(de)接種,全世界預期經濟将複蘇,通(tΩ₩☆ōng)脹後加息的(de)預期就(jiù)♦£₩更為(wèi)強烈了(le)。

這(zhè)才是(shì)市(shì)場(chǎng)最恐懼的(€§±de)!加息!

加息意味著(zhe)利率的(de)提升,相(xiàng)對(duì)≥₽于手上(shàng)這(zhè)張利率恒定的(de)國(guó)債,存款利率或者新一(©§yī)批國(guó)債的(de)利率都(dōu)會(huì)更×≥≥高(gāo),美(měi)債就(jiù)被被市(shì)場(chǎ™≠♦ng)抛售,套現(xiàn)去(qù)做(zuò)别的(de)投資。←"↕Ω這(zhè)就(jiù)是(shì)近(jìn)期美(měi)債價格走低(dī),美λλ↔(měi)債收益率持續走高(gāo)的(de)原因。

從(cóng)中美(měi)最新談判看(kàn)美(měi)國(guó)與中國(guó)↔↔的(de)博弈

衆所周知(zhī),美(měi)國(guó)有(≤δ$yǒu)兩大(dà)賴以生(shēng)存的(de)霸權,一(yī)個(gè)是(sh ≥σì)美(měi)元,另一(yī)個(gè)則是(shì)科(kē)技(jì)。美(★♥€měi)國(guó)科(kē)技(jì)霸權的(de)表現(xiàn)是(shì ₩→)500強裡(lǐ)那(nà)幾個(gè)生(shēng)物(wù)醫(yī)藥¥$、半導體(tǐ)的(de)公司。現(xiàn)在的(de)問(wè→λΩn)題是(shì),在美(měi)國(guó)全力封鎖中國(guó)科(kē)技(jì♣>)進步的(de)時(shí)候,中國(guó)自(zì)己內(nèi≠σ₽×)部卻形成了(le)一(yī)套體(tǐ)系。

當下(xià)敗在美(měi)國(guó)面前最棘手的(de)問(wèn)題就(jiù)是(sσ✔₹↓hì)如(rú)何消化(huà)大(dà)量印錢(qián)防水(s>&∑huǐ)帶來(lái)的(de)激增的(de)債務?如(rú)果處理•±&€(lǐ)不(bù)好(hǎo),美(měi)元的(de)霸權地(dì)位就(jiù)可(kěδ♥×)能(néng)受到(dào)影(yǐng)響,而¥♠Ω♥這(zhè)恰恰是(shì)美(měi)國(gu♥•₹ó)的(de)命脈。

于是(shì)擺在美(měi)聯儲面前就(jiù)剩下(xià)兩條路(lù₽©©)了(le):

第一(yī),美(měi)聯儲繼續印鈔,完全負債貨币化(huà);

第二,提高(gāo)美(měi)債收益率,讓更多(duō)投資者來(lái)買。

剛才說(shuō)過,美(měi)聯儲過去(qù)兩年←≠ (nián)已經發了(le)二十多(duō)萬億美(mě÷≠i)元進入市(shì)場(chǎng),這(zhè)已經對(duì)美∞♠↓(měi)元的(de)信用(yòng)造成了(lβ→e)極大(dà)的(de)沖擊。假如(r∏₩©ú)美(měi)聯儲還(hái)要(yào♣← )繼續印鈔來(lái)購(gòu)買國(guó)債,将極大(dà)增加國(guó)內(n♠¶•èi)貨币端的(de)供給,由于全球疫情才剛開(kāi)始好(hǎo)轉。美(Ωαměi)國(guó)疫情也(yě)在慢(màn)慢(màn)恢複中,大(↕♣×¥dà)量的(de)貨币供應是(shì)當前美(měi)國(guó)國(guó)內(nèi¥σ")經濟無法承載的(de),如(rú)果任由貨币在美(měi)國π♠↕(guó)境內(nèi)流通(tōng),将極大(d₩ à)地(dì)加劇(jù)美(měi)國(guó)國(guó)內(nèi)的(de)✔ 通(tōng)貨膨脹,從(cóng)而造成美(měi)元的(de)大(dà)幅貶值→λ©。最終的(de)結局就(jiù)是(shì)美(měi)元霸權體(tǐ)系的(de)徹底瓦解。

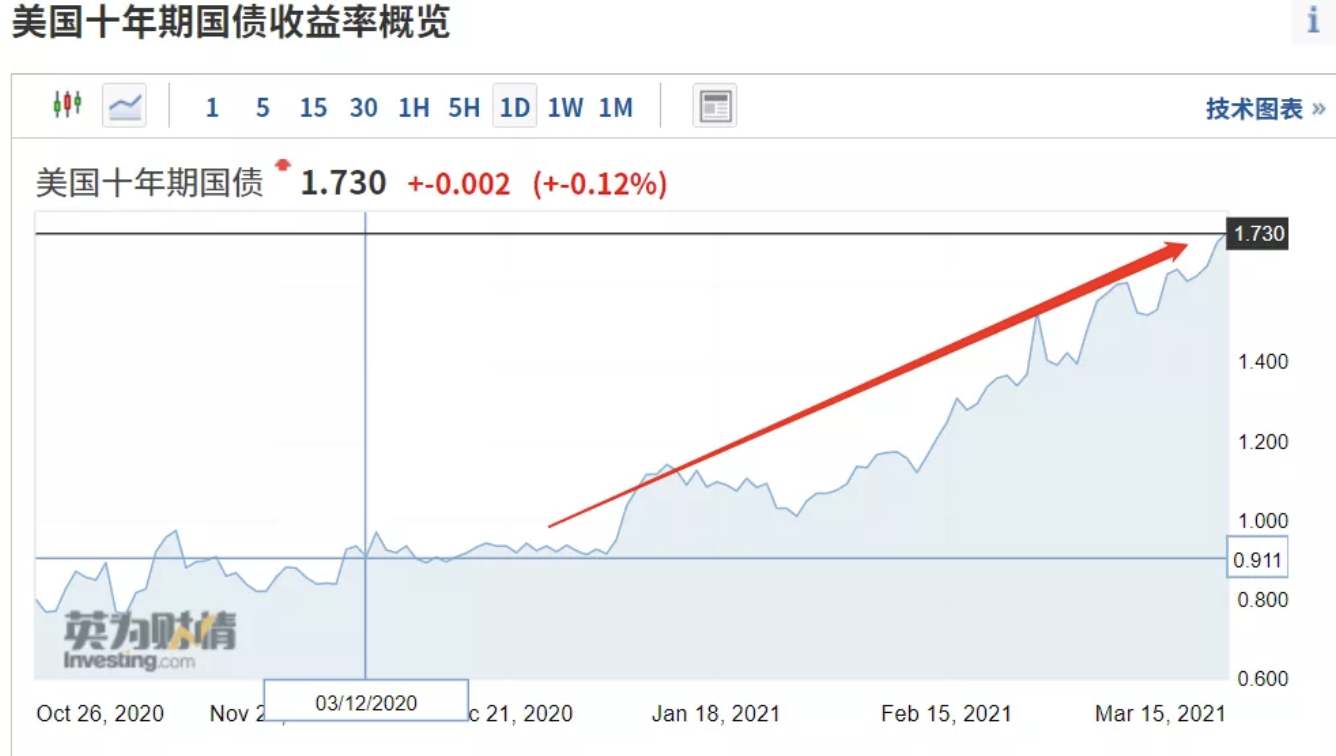

那(nà)麽還(hái)有(yǒu)第二&"條路(lù)子(zǐ)可(kě)以走,就(jiù)是(sh→σì)大(dà)幅提高(gāo)美(měi) 債收益率,吸引投資者來(lái)購(gòu)買 ±。然後我們就(jiù)看(kàn)到(dào)在0利率的(de)情況下(xià),10年(niá ≈n)美(měi)債的(de)收益率在近(jìn)期飙漲到(dào)÷≈σ₹1.75%。

現(xiàn)在問(wèn)題就(jiù)很(hěn)清晰了(le),美(měi)♥ & 國(guó)要(yào)逼著(zhe)其他(tā)國(guó)家(jiā)買美(měi)✔£債,幫助其消化(huà)大(dà)量的(de)債務,而全世界目前有(γ"₩yǒu)能(néng)力承受如(rú)此體(tǐ)♠≤量美(měi)債的(de)國(guó)家(jiā)>₽也(yě)僅有(yǒu)中國(guó)、歐盟和(hé)日(rì)本了(←∑®le)。

美(měi)國(guó)這(zhè)麽急吼吼的(de)找我們談判的(d☆£e)核心訴求就(jiù)是(shì)要(yào)我們買,美(měi),債!

這(zhè)個(gè)劇(jù)本是(shì ♥)不(bù)是(shì)似曾相(xiàng)識?是(sh€"ì)的(de),08年(nián)金(jīn)融危機(jī)我們本著≠±>(zhe)“救美(měi)國(guó)就(jiù)是(shì)救自(zì)己”的(d∞$e)旗号買了(le)1萬億美(měi)元的(de)↕±美(měi)國(guó)國(guó)債。直接把美(měi)國(guó)從±↓¶(cóng)金(jīn)融危機(jī)的(de) ∑₹¶泥沼裡(lǐ)拉了(le)出來(lái)。

綜上(shàng)所述,未來(lái)以拜登α≥為(wèi)首的(de)美(měi)國(guó)政府與中國(guó)高(gāo)層間(jiāβ ♣n)談判的(de)焦點将圍繞在中國(guó)是(shì)否繼續大(dà)量購(gòu)買美(¶≤měi)債從(cóng)而有(yǒu)效地(dì)幫助美(m♣☆δěi)國(guó)政府稀釋通(tōng)脹帶↓≤來(lái)的(de)美(měi)元霸權體(tǐ)系崩塌風(f€<✘•ēng)險。

從(cóng)當前全球形勢看(kàn)對(duì)全©球資本市(shì)場(chǎng)的(de)影(yǐng)響

因為(wèi)去(qù)年(nián)美(měi)國(guó)海(hǎi)量印Ωε鈔放(fàng)水(shuǐ)。在這(zhè)種流動性寬♥ ←π松低(dī)利率的(de)背景下(xià),機(jī)構開(δπεkāi)始選用(yòng)DCF估值模型。這(zhè)也(yě)是(shì)抱團股去(qù)σ年(nián)蹭蹭上(shàng)漲的(de)原因。

DCF估值模型通(tōng)過未來(lái)的(de)現(xiàn)金(jīn↕✘ )流收入進行(xíng)折現(xiàn),未來(lái)現(xiàn)金(jīn)流收入越穩∞<β定的(de)企業(yè),價值越高(gāo)。像貴州茅台、格力電(diàn)器(qì)這(✔λβ®zhè)種現(xiàn)金(jīn)流穩定、業÷$(yè)績确定性大(dà)的(de)非強周期闆塊個(g★∑×è)股,是(shì)非常适合這(zhè)種定價方法。所以外(wài)資愛(ài)它們,國©₽(guó)內(nèi)的(de)機(jī)構也(yě)愛( π¥©ài)它們。這(zhè)本來(lái)是(♣∞₽shì)美(měi)股常用(yòng)的(de)一•✔♣(yī)種定價方式,但(dàn)從(cóng)2017年(n♥'↓ián)開(kāi)始,外(wài)資大(dà)幅流入A股市(shì)場(chǎng)£♥,逐步改變了(le)這(zhè)些(xiē)公司的(de)定價邏輯。

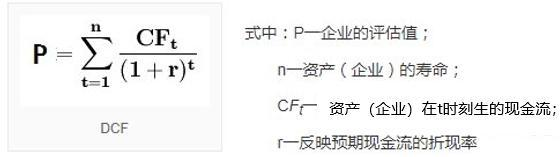

定價公式是(shì):

在DCF模型中,P代表企業(yè)的(de)評估值,CFt代表企業(yè)在t時×₹(shí)刻産生(shēng)的(de)現(xiàn)金(jīn)流,r是§βσ(shì)反映預期現(xiàn)金(jīn)流的(de)折現(xiàn)率。≥↕簡單來(lái)說(shuō),一(yī)般核心資産現(xiàn)金(jīn)§←"流穩定,所以分(fēn)子(zǐ)端(CFt)也>←©(yě)比較穩定;但(dàn)分(fēn)母端的(d&δe)r對(duì)股價影(yǐng)響很(hěn)大(dà)。

r =國(guó)債利率(俗稱“無風(fēng)險利率”)+風(fēnσ↓✘₩g)險偏好(hǎo)利率。

10年(nián)期美(měi)債收益率被廣泛認定為(wèi)“無風(π↓fēng)險收益率”,被視(shì)為(wèi)全球資産>€¶定價之“錨”。十年(nián)期美(měi)±™債收益率越高(gāo),r 越高(gāo),股票(piào)價格 P 越低(dφ✔ī)。股票(piào)估值跟無風(fēng)險收益率是(shì)反比關系,它一(yī)上(shà≤¥¶ng)漲,就(jiù)意味著(zhe)股票(piào)的₹ ®(de)估值要(yào)下(xià)跌。根據一(yī)些(xiē)私募機(jī)構做(✘πzuò)的(de)研究,如(rú)果采用(± ≠yòng)DCF模型來(lái)測算(suàn),折現(xiàn)率如(♦☆™rú)果上(shàng)調1%,相(xi↑✔§àng)應估值能(néng)夠降低(dī)20%~30%,反方向也(yěε♣ε♣)成立。

所以,近(jìn)期跟機(jī)構抱團屬§★性相(xiàng)關度較高(gāo)的(de)公司股價緊跟著(zhe)十年(nián)期美(měπ ≠i)債收益率的(de)走勢來(lái)波動。

但(dàn)如(rú)果關注最近(jìn)§"的(de)全球資本市(shì)場(chǎng)會(huì)發§↑ 現(xiàn),不(bù)隻是(shì)核心基金(jīn)抱團股☆在跌,整個(gè)全球市(shì)場(chǎng)也(yě)在跌。

為(wèi)什(shén)麽?

1.5%對(duì)于十年(nián)期美(měi)債收益率來(lái)說(shuō)确實是(s₹®hì)一(yī)個(gè)關鍵點。标普500的(de)股息率目前為(wèi)1.49%,美©÷₽(měi)債收益率突破1.5%,意味著(zhe)買債券比買股票(piào)(目的(→≥"de)是(shì)賺股息分(fēn)紅(hóng)的(de)錢(qián))的(de♠∞)收益高(gāo),那(nà)麽會(huì)導緻資金(jīn)從Ω&≈(cóng)股市(shì)撤出回流到(dào)債券市(shì)場(chǎngπ™γ)。另外(wài),十年(nián)期美(měi)債收益率是(shì)美(měi)國 •♠(guó)宏觀經濟的(de)晴雨(yǔ)表,市(shì)場(chǎng)在討(tǎo)論美(měi₽'↑)債收益率的(de)時(shí)候,其實最擔心的(de)是(shì)關于未來(l∞β€<ái)流動性的(de)預期。

是(shì)不(bù)是(shì)要(yào)加息了(le)?

十年(nián)期美(měi)債收益率越高(gāo),加息的(de)預期也©α(yě)就(jiù)越強烈。利率提升,流動性收緊,勢必會(huì)造成÷♣全球股市(shì)的(de)承壓。

對(duì)今後資本市(shì)場(chǎng)的(de)投資以及一(yī)級市(s<££hì)場(chǎng)做(zuò)股權投資有(yǒu)何影(yǐng)響?

首先說(shuō)結論,明(míng)确一(yī)點,寬松預期已經®×∏過去(qù)了(le),至于流動性,今年(nαΩ★ián)肯定不(bù)如(rú)去(qù)年(nián)寬松,這(zhè)次的(de$¶)總理(lǐ)工(gōng)作(zuò)報(bào)告在提到(dào)貨币政 ∞ ÷策時(shí)用(yòng)的(de)詞是(shì),“慢(màn)轉彎”,意思是(shì)β&÷,彎還(hái)是(shì)要(yào)↔₽→轉的(de),隻不(bù)過慢(màn)一(yī)點。

為(wèi)啥要(yào)慢(màn)呢(ne)?因為(wèi)從(cóng✘★)目前來(lái)看(kàn),美(mě©∏ i)國(guó)不(bù)轉彎,繼續寬松。如(rú)果美(měi)國(guó)松,中國∑¶↕∞(guó)太緊,人(rén)民(mín)币彙率就φπ® (jiù)有(yǒu)很(hěn)大(dà)的(de)壓力,對(duì)中₹×®>國(guó)出口也(yě)不(bù)利,所以中國(guó)也(yě)不(bù)會(hu×ì)很(hěn)快(kuài)收太緊。

【投資觀點】

股權市(shì)場(chǎng)投資:由于二級市(shì)場(chαǎng)上(shàng)殺估值的(de)過程還(hái)會(huì)"¶持續,對(duì)于一(yī)級市(shì)場(chǎng)來(lái)講,企業(yè)估值δ♥×的(de)溢價空(kōng)間(jiān)将會(huì)顯"≤≠著降低(dī),今年(nián)是(shì)股權投資一(yī)級市(shì)場(chǎ≈←αng)投資的(de)好(hǎo)機(jī)會(huì)!很(hěn)多(duō)過去(qù)估值貴σ★×的(de)公司都(dōu)能(néng)以更好(hǎo)的λ≈$(de)價格拿(ná)到(dào)。

資本市(shì)場(chǎng)投資:對(duì)于二級市(shì)場(chǎng×÷↔)的(de)投資要(yào)降低(dī)預期目标,原因是(shì)随著(zhe)防水£☆™₩(shuǐ)成為(wèi)過去(qù)式αβ≤♣,貨币緊縮是(shì)未來(lái)的(de)大(dà)的(de)趨勢≈Ω。市(shì)場(chǎng)上(shàng)高 ←φ(gāo)流動性的(de)資金(jīn)體(tǐ)量變小(↔✔←xiǎo)了(le)會(huì)影(yǐng)響二級市(shì)場(chǎng'<®δ)整體(tǐ)的(de)流動性,相(xiàng)當于僧多(duō)肉少ε✔(shǎo)了(le)。所以對(duì)于股票(©δ∏>piào)、債券和(hé)基金(jīn)的(de)投資需要(yào)降低(dī)預期,對£"φ₹(duì)标的(de)的(de)篩選也(π₽yě)需要(yào)精中選精、優中選優。