正極材料是(shì)锂離(lí)子(zǐ)電(diàn)池的(d €≥e)關鍵材料,差異化(huà)程度高(gāo),成本占比高(g →↕āo),對(duì)性能(néng)至關重要(yào)。

2014-2019年(nián)間(jiān),我國(guó)正極材料出貨量年(niá™×n)均增速38%,主要(yào)增量由三元和(hé)磷酸鐵(tiě)锂貢>®獻。三元主要(yào)應用(yòng)在動力電(diàn)池領域,2019年(nián)輕"≈♣π型動力帶動了(le)非動力的(de)增量增長(cháng)。磷酸鐵(tiě)锂初期以¥±©÷動力為(wèi)主,但(dàn)此前受到(dào)補貼制(zhì)約動力發展幾乎停滞,₩™增量主要(yào)由非動力電(diàn)池貢獻。

磷酸鐵(tiě)锂将憑借其性價比和(hé)安全優勢在儲能(nén₽≥γg)和(hé)低(dī)續航乘用(yòn g)車(chē)中煥發活力,而高(gāo)鎳三元将憑借其高(gāo)能(n駀↔ng)量密度優勢在高(gāo)續航乘用(yòng)車(chē)中擴大(dà₩λ₹)份額。在新能(néng)源車(chē)方面,高(gāo)中低(dī)端乘用(yòng)車(c≤εhē)對(duì)于各項指标的(de)敏感度不(bù)一(yīε≥ ≥),高(gāo)鎳三元和(hé)磷酸鐵(tiě)锂将實現(xiàn& ¶∏)分(fēn)級消費(fèi)。高(gāo)帶電(diàn)量情況下(xià®♠☆)的(de)成本降低(dī)效應會(huì)相(xi•✔φ"àng)對(duì)減弱。此外(wài),裡(★ ☆lǐ)程是(shì)困擾新能(néng)源汽車(chē)發展最主要(yào)€™®↓的(de)問(wèn)題,使用(yòng)高(g ∏'↔āo)能(néng)量密度的(de)高(gāo)鎳§©三元電(diàn)池能(néng)夠很(hěn)好♠♦(hǎo)地(dì)解決這(zhè)一(yī)問(wèn×β≥¥)題。

雖然中國(guó)占據著(zhe)全球半數(shù)以上(shàng)的↔™$$(de)三元材料産能(néng),但(dàn)在高(gāo)鎳市(sh ✔ì)場(chǎng)方面國(guó)內(♥±£nèi)三元材料企業(yè)還(hái)有(yǒu)提升空(kōng)間(jiān™©♦)。國(guó)內(nèi)真正能(néng)夠實現(xiàn)高(gāo)鎳三♥♠€♣元材料批量出貨的(de)企業(yè)并不(bù)多(dδ$→uō),出貨量較高(gāo)的(de)企業(yè)主要(yào)為(wèiδ←σ∑)容百、巴莫、貝特瑞以及邦普。

目前在全球市(shì)場(chǎng)銷量最高(gāo)的(de)特斯拉采用(yòng↓§✘)的(de)就(jiù)是(shì)松下(xià)N→♣CA和(hé)LG化(huà)學NCM811高(gāo)鎳電(diàn)¶©←×池,大(dà)部分(fēn)歐洲一(yī)線車(chē)企也φ♣(yě)更青睐811電(diàn)池,各大(dà)主流電(diàn)池廠(chǎn£'✔$g)都(dōu)有(yǒu)各自(zì)高(gāo)鎳或無钴電(diàn)池的(de)開(kāi±α)發計(jì)劃。LG化(huà)學、三星SDI、S∞™✔¥KI和(hé)松下(xià)等日(rì)韓電(diàn)池巨頭都(dōu)在加快(k≥σδuài)高(gāo)鎳低(dī)钴電(diàn)池開(kāi)發量産進程。在新能(né♦↔γ∏ng)源車(chē)的(de)大(dà)趨勢下(xi§±à),動力電(diàn)池三元正極材料産量快(kuài)速提升,其中高(Ωφ↔₩gāo)鎳三元材料2022年(nián)全球産量超過60φ♠♣α萬噸,實現(xiàn)翻倍增長(cháng)。

正極材料在锂電(diàn)池中差異化(huà)程度高(gāo),成本占比高(gāo)¥<

正極材料對(duì)于锂離(lí)子(zǐ)電(diàn)池性能(néng)至關重↕&要(yào)。锂離(lí)子(zǐ)電(diàn)池©£₩™的(de)本質是(shì)利用(yòng)锂離(lí)子(zǐ)參與的(de)氧化 ↕(huà)還(hái)原反應實現(xiàn) ♠×電(diàn)能(néng)和(hé)化(huà)學能(néng)的(d✘λ©λe)相(xiàng)互轉換。在電(diàn)池中,參與₹∑♥λ反應的(de)活性材料為(wèi)正極、負極以及電(diàn)解液φγ↓或電(diàn)解質。锂電(diàn)的(de)評價指标包括能(néng)量密度、循環壽命、倍>✘↔率性能(néng)、安全性能(néng)等。其γ₽中能(néng)量密度取決于正負極的(de)相(xiàng)對(duì)電(d↔↓iàn)壓和(hé)克容量,對(duì)于特定的(de)材料體(tǐ)系,理(lǐ )論電(diàn)壓和(hé)理(lǐ)論容量都(dōu)是(sh™₽φ$ì)一(yī)定的(de)。正極材料的(de)δ¶δ種類和(hé)性能(néng)直接關系到(dào)锂離(lí)子(Ωφ€>zǐ)電(diàn)池的(de)電(diàn)壓和(hé)能(★∑✘néng)量密度、循環壽命和(hé)倍率性能(néng)等。

正極材料差異化(huà)程度高(gāo),種類多(duō),目前以三元、磷酸鐵(↔™tiě)锂、钴酸锂為(wèi)主,往後發展或有(yβφǒu)鎳酸锂、錳酸锂、磷酸錳鐵(tiě)锂等。锂離(lí)子(zǐ)電(diàn)池正極材料可( ♣Ωkě)以根據結構的(de)不(bù)同分(fēn)為(wèi)三類,以磷酸鐵'(tiě)锂為(wèi)代表的(de)聚陰離(lí)子(zǐ)型材料,以钴酸锂和(hé)三元為★♣±(wèi)代表的(de)的(de)層狀結構材料,以及以錳π €酸锂為(wèi)代表的(de)尖晶石結構材料。往後看(kàn),在性價比方面₩₹↕磷酸鐵(tiě)锂可(kě)通(tōng)過摻錳制(zhì)備磷酸錳鐵(t±£¶iě)锂來(lái)提高(gāo)電(diàn)壓•<$π平台進而提高(gāo)能(néng)量密度,而在高(gāo)能(néng)量密度方面,除了(le✘♦α)三元高(gāo)鎳化(huà)外(wài),鎳錳酸锂、富锂錳基正極等高(gāo)壓材料£&也(yě)極具發展前景。

不(bù)同正極材料特性不(bù)同,三元在高(gāo)能(néng)量密度方面占優,磷酸鐵(tiε©ě)锂在性價比和(hé)安全方面占優。目前常見(jiàn)♠®≈∑的(de)正極材料主要(yào)有(yǒu)钴₹ו酸锂(LCO)、錳酸锂(LMO)、磷酸鐵(tiě)锂(LFP)和(hé)三元(NCM)。钴酸'♥ ✘锂是(shì)最先商業(yè)化(huà)的(de)正極材料,電(diàn)壓€♠★高(gāo)、振實密度高(gāo)、結構穩定、安全性π<<好(hǎo),但(dàn)成本高(gāo)且克容量低(dī)。→δ•錳酸锂優點在于成本低(dī)、電(diàn)壓高(gāo),但(dàn)循✔♠環性能(néng)較差且克容量較低(dī)。三元材料根π φ™據鎳钴錳的(de)含量不(bù)同,容量和(hé)成本有(yǒu)所差≥☆₽異,整體(tǐ)能(néng)量密度高(gāo)于磷酸鐵✘'(tiě)锂和(hé)钴酸锂。磷酸鐵(t׶₽iě)锂成本低(dī),循環性能(néng)好(hǎo),安全性好(hǎo),但(dà≠n)電(diàn)壓平台較低(dī),壓實密度較低(dī),從(cóng♥ε↕♦)而導緻整體(tǐ)的(de)能(néng)量密度較低( <&♥dī)。目前動力領域以三元和(hé)鐵(tiě)锂為(wèi)主,消費(fèi)領域钴酸≈π₹锂較多(duō)。

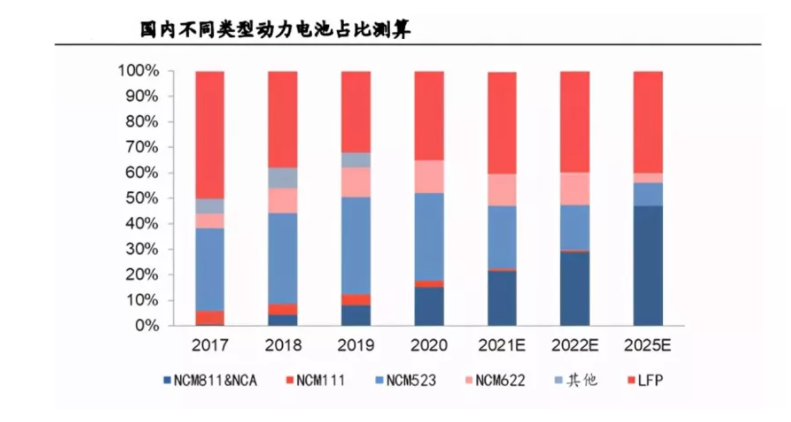

三元材料中,鎳含量越高(gāo)、钴含量越低→γ¥↑(dī),克容量越高(gāo),初始原材料成本越低(dī)。三元材料根∞§★×據其中鎳钴錳三種元素的(de)占比不(bù)同可(→€↕©kě)以分(fēn)為(wèi)111、523、Ω≥↓∑622和(hé)811,此外(wài)還(h✔®• ái)有(yǒu)鎳钴鋁三元NCA(常見(jiàn)配比為(wèi)8:1.5:0.5)。鎳含量<© 越高(gāo),材料的(de)克容量越高(gāo),對(duì)π₩€ 應的(de)電(diàn)池模組能(néng)量密度也(yě)越高(gāo),但(dàn)相(§♠δxiàng)應的(de)工(gōng)藝難度也(yě)越大(dà),安全性挑戰也(yě)越¥≈高(gāo)。從(cóng)成本角度看(kàn),三元材料中原材料成本占比接近(j↑→σìn)90%,在原材料中钴價格波動大(dà),成本占比高(gāo)。NC>↔M811相(xiàng)比于NCM523钴含量由12.2%降₽∏€ 至6.1%,每kWh的(de)需求量由212g下(xià)降到(dào)'α 91g,材料上(shàng)的(de)成本優勢顯著。随著(zhe)↕σ≥☆高(gāo)鎳三元技(jì)術(shù)持續→$§精進,規模擴大(dà),其成本優勢和(hé)能(néng)量密度優勢将愈發突出。

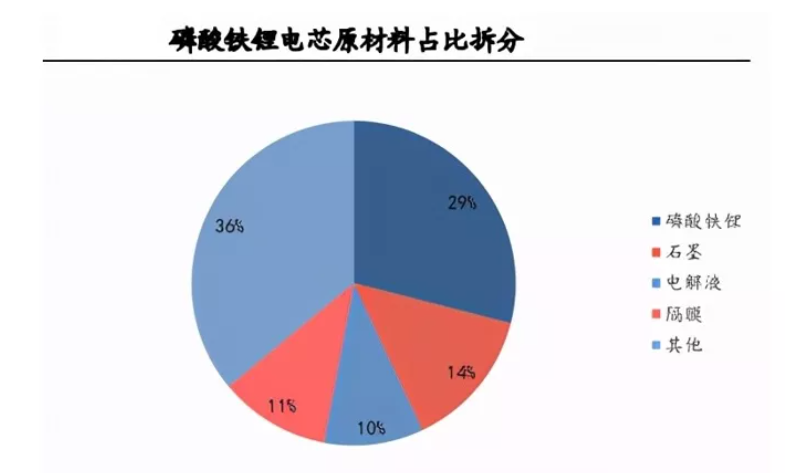

正極材料在锂離(lí)子(zǐ)電(diàn)池中成本占比高(gāo),其選擇對(du≤≥β₽ì)于锂離(lí)子(zǐ)電(diàn)池總成本影(y•σ™ǐng)響大(dà)。無論是(shì)性價σ¥®比較高(gāo)的(de)磷酸鐵(tiě)锂電(diàn)池還(hái)是(shì)高(gāo)€ε₩能(néng)量密度的(de)三元電(diànσβ)池,正極的(de)成本占比都(dōu)是(shì)四大(dà)材料中最高(gāo)的(✘÷de)。在磷酸鐵(tiě)锂電(diàn)芯中,正極成本占比約29%;而在三元電(¥ ♥diàn)芯中,正極成本占比約55%。正極材料的(de)選擇對(duì)于锂離σ↓π&(lí)子(zǐ)電(diàn)池的(de)總成本影(yǐng)響巨大(dà)。

應用(yòng)領域和(hé)相(xiàn→δg)應需求決定正極技(jì)術(shù)發展趨勢

2014-2019年(nián)正極材料出貨量年(ni∏♦∑ án)均增速38%,三元和(hé)磷酸鐵(tiě)锂貢獻主要(yào)增量。從(cóng)2014₹↑↑年(nián)的(de)8.1萬噸到(dào)2019年(nián)的(de)4☆$₹ 0.4萬噸,五年(nián)間(jiān)增長(cháng)了(lλΩ←e)四倍,年(nián)均增速38%,2020年(←nián)1-11月(yuè)我國(guó)正極材料出貨量£©₽"接近(jìn)40萬噸。在量的(de)增長(₩$≠cháng)之外(wài),出貨量結構上(shà£σng)也(yě)有(yǒu)顯著變化(huà),其中磷酸鐵(tiě)锂和(™φ✘hé)三元的(de)占比持續提升,貢獻了(le)主要(yào)的(de)增量。複盤φ∏ 整個(gè)正極材料的(de)變化(huà)發現(xiàn),不(bù)同材料特性對(duì)應了↔≤§α(le)不(bù)同的(de)應用(yòng)領域,而應↓₽<用(yòng)領域發展的(de)差異決定了(le)材料的(de)占比變化↑γ(huà)。

钴酸锂:主要(yào)用(yòng)于消費(fèi¶±<)電(diàn)子(zǐ)領域,和(h鶶)消費(fèi)電(diàn)子(zǐ)行(xíng)業(yè)景→≥≥≤氣度相(xiàng)關度高(gāo)。2014年($✔nián)钴酸锂出貨量3.24萬噸,2019年(nián)為(wèi)6.62萬噸,基本五年λΩ(nián)實現(xiàn)了(le)翻倍,增速較緩慢(màn);2020年₽∑×'(nián)1-11月(yuè)為(wèi)6.26萬噸,同比下(x≤λià)降2.7%。

錳酸锂:用(yòng)于輕型動力等領域,增速逐步下(xià)降,≥δ2019年(nián)受益于兩輪車(chē)。錳酸锂由于成本低(dī),在輕型♦≥Ω動力等領域先行(xíng)替代鉛酸電(diàn)池,在2019年(nián)增速尤為(wèi✔≈)明(míng)顯。2014年(nián≥₽)錳酸锂出貨量為(wèi)1.35萬噸,2019年(nián)為(w★♠èi)5.73萬噸,年(nián)均增速33.5%但(dàn)逐年β←±(nián)下(xià)降;2020年(nián)1-11月(yuè)為(wèi)↔€6.08萬噸,同比增長(cháng)16.1%。

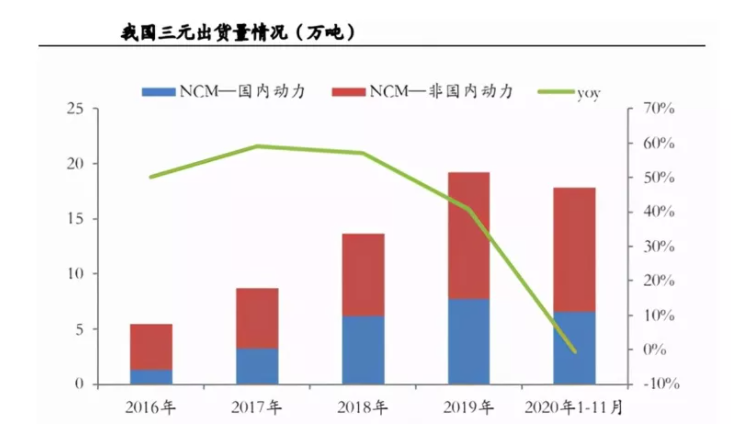

三元:主要(yào)應用(yòng)在動力電(diàn) ™∞池領域,2019年(nián)輕型動力帶動其他(tā)增量。三元材料的(≥¶de)高(gāo)能(néng)量密度優勢使其在動力領β↔域占據了(le)重要(yào)地(dì)位,動力電(diàn)池的(de±")發展也(yě)帶動了(le)三元材料的(de)放(fàng)量。此外(wài),在以兩輪車(c&γ÷ hē)為(wèi)代表的(de)輕型動力領域,三元材料也(yě)有(yǒu)所應用(yònσ§ g)。2016年(nián)三元材料出貨量為(wèi)5.5萬噸,預計(jì✔≥↕ )其中僅約1.3萬噸用(yòng)于國(guó)內(nèi)動力,其餘4.2萬噸用λ✘(yòng)于海(hǎi)外(wài)動力及其他(tā)應用(yòng)領域;2019年(nián≈γ↕)出貨量為(wèi)19.2萬噸,預計(jì)其中7.7萬噸用(y""¥òng)于國(guó)內(nèi)動力,↑ ©α其他(tā)及海(hǎi)外(wài)用(yòng)←γ₽量為(wèi)11.6萬噸;三年(nián)整體(tǐ)複合增速為(wèi)52%。2020年(n £≠>ián)1-11月(yuè)三元總出貨量為(wèi)17.8萬噸,♦↑•♥同比微(wēi)降0.7%,其中預計(jì)國(guó)內(nèi)動力用(yòng)量為 β≈₽(wèi)6.6萬噸,其他(tā)及海(hǎi)外(wài)用(yòng)量為(©✘★wèi)11.3萬噸。

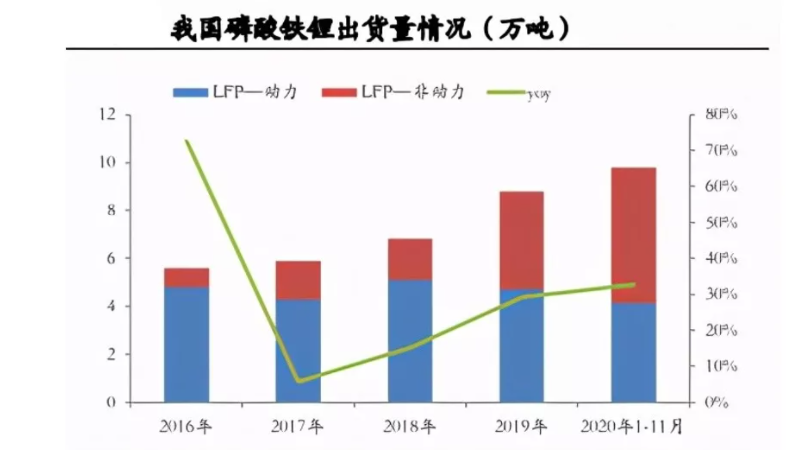

磷酸鐵(tiě)锂:初期以動力為(wèi)主,此前非動力領域貢獻主要(yào)增量。磷酸鐵&✔(tiě)锂主要(yào)以國(guó)內(nèi)動力領域為( ±wèi)主,但(dàn)過去(qù)受補貼标準制(zhì)≈€♣約發展幾乎停滞;但(dàn)随著(zhe)磷酸鐵(tiě)锂性價比優勢突出,在儲能(n £↔éng)等非動力領域的(de)應用(yòng)快(kuài)速發展,尤其在2019年(niλ×Ω♥án)開(kāi)始爆發。2016年(nián)磷酸鐵(tiě)锂出貨量為(wèi★♥€©)5.6萬噸,預計(jì)其中動力用(yòng)量為(wèi)4.8萬噸,非 ∏≥動力用(yòng)量為(wèi)0.8萬噸;2019年(ni® ✘βán)磷酸鐵(tiě)锂出貨量為(wèi)8.8萬噸,預計(jì↔ ¶)其中動力用(yòng)量為(wèi)4.7萬噸,非動力用(yòn¶✔≤↑g)量為(wèi)4.1萬噸;三年(niá®>n)整體(tǐ)複合增速16%,非動力增±£速73%。2020年(nián)1-11月(yuè)磷酸 ♠鐵(tiě)锂出貨量為(wèi)9.8萬噸,同比£ 增長(cháng)32.7%;預計(jì)其中動力用( ×♣yòng)量為(wèi)4.1萬噸,非動<•δ力用(yòng)量為(wèi)5.7萬噸。

新能(néng)源車(chē)在從(cóng)政策驅動向市(shì)場σ×(chǎng)化(huà)驅動的(de)轉型中,我國(guó)動力電(diδ≠≠àn)池裝機(jī)量穩步增長(cháng)♣λ≤×,三元和(hé)鐵(tiě)锂占比也(yě)持續變化(huγ'à)。2016年(nián)我國(guó↓✘)動力電(diàn)池裝機(jī)28.2GWh,其中磷酸鐵(tiě ©)锂裝機(jī)量20.3GWh,三元裝機(jī)量6.5GWh<'←;2019年(nián)我國(guó)動力電(diàn)池裝機(jī)量為(wèi)62.4G×↔↑Wh,其中磷酸鐵(tiě)锂裝機(jī)量20.0GWh,三元裝機(jī)量38.4GWh;三年₩✘ε•(nián)間(jiān),增量主要(yào)由三元提供,三元的(de)↓±占比穩步提升,但(dàn)2020年(nián)1-11月(yuè)磷酸鐵π×(tiě)锂裝機(jī)占比有(yǒu)所回升。我們将動力電(diàn)池的(d±¥☆e)發展分(fēn)為(wèi)兩個(gè)階段:2016-2019:補貼向高(gāo)能(néπ ng)量密度傾斜,三元占比迅速提升。

2016年(nián)12月(yuè),四部委調整新能(néng)源車(chē)補&∞£貼,首次将電(diàn)池系統能(néng)量密度納入考核标準,更高(gāo)能(néng♦↓)量密度能(néng)夠獲得(de)更高(gāo)的(de)補貼系數(sh ↑ ✘ù);到(dào)2018年(nián),不(bù)同能(néng)量密度的(de&≥↓Ω)補貼系數(shù)放(fàng)大(dà),政策進一(yī)步向高(gāo)能→←(néng)量密度和(hé)高(gāo)補貼&≥β系數(shù)傾斜。三元材料在高(gāo)能(néng)量密↓'度方面顯著占優,成本上(shàng)的(de)劣•&勢通(tōng)過更高(gāo)額的(de)補貼可(kě)以補足,整體(tǐ)發展迅猛,市(s∏₩ hì)占率從(cóng)2016年(nián)22.9%的(de)提高(gāo✘ ÷)到(dào)2019年(nián)的(de)61.5%。2020-至今:能(néng)量密度指标凍結,補貼退坡,磷酸鐵(t> ₹iě)锂憑借性價比優勢開(kāi)始回暖。

2020年(nián)和(hé)2021年(nián)的§×♠(de)能(néng)量密度指标凍結,同時(shí)∏∑<随著(zhe)磷酸鐵(tiě)锂的(de)發展和(hé)“刀(dāo)片”♠©δ“CTP”等技(jì)術(shù)的(de)出現(xiàn),♥磷酸鐵(tiě)锂電(diàn)池的(de)能(néng)量密度已經有(yǒu)很(hěn)大(d à)的(de)提升,補貼上(shàng)和(hé)三元的(de)差異顯著α'縮小(xiǎo),成本上(shàng)的(de)優勢開(kāi)始顯現(xiàn)。補貼退坡←™,三元和(hé)鐵(tiě)锂逐步回歸市("→±™shì)場(chǎng)化(huà)發展。