——中國(guó)國(guó)際經濟交流中心美(měi)歐研究部副部長(cháng)張茉楠:當前我¥★>國(guó)進出口情況表現(xiàn)如₹↓✔(rú)何?未來(lái)外(wài)貿趨勢怎麽走?在穩定全球貿易增長(chán∞☆±'g)的(de)角度,中國(guó)扮演怎樣的(de)角色?——中泰證券首席經濟學家(jiā)李迅雷:全球大(dà)類資産走勢難以★♥複制(zhì)過去(qù)通(tōng)脹周期中的(de)類似“美(měi)林(lí∏γ↓n)時(shí)鐘(zhōng)”式的(de)典型輪動周期,作(zuò)為(wèi)資本市₹ε(shì)場(chǎng)的(de)核心——各國(guó)的(de)股票&∏¥(piào)市(shì)場(chǎng)也(yě)很(hěn)難複制(zhì)過≤ε>去(qù)20年(nián)全球化(huà)時(sh§₩σ←í)代大(dà)緻“同漲齊跌”的(de)模←★式,通(tōng)脹周期下(xià),全球金(jīn)融将如(rú)何抉擇?

張茉楠:應穩定中日(rì)韓貿易,重點支持汽車(ch♦ <εē)、半導體(tǐ)行(xíng)業(yè)發展&• 海(hǎi)關總署7日(rì)發布數(shù)據顯示,今♠¥©年(nián)前8個(gè)月(yuè),中國(guó)進出口♦₹Ωδ總值27.3萬億元,同比增長(cháng)10.1%。8月(yuè)當月(yuè),中國•★"(guó)進出口總值增長(cháng)8.6%,貿易順差同比增長(cháng)40.4ε✔%。張茉楠表示,當前整體(tǐ)外(wài)貿出口形勢較好(hǎo),7€€月(yuè)份貿易順差創下(xià)今年(nián)以來(lái)單月(yuè)新高(gāo)§∏δ。8月(yuè)份總出口同比增長(cháng↓✔€β)7.1%,較7月(yuè)的(de)1"σ8%有(yǒu)所回落,主要(yào)原因是(shì)全球經濟衰退,特别是(shì)通(t ±∏∏ōng)脹以及一(yī)些(xiē)國(guó)家(j₩ iā)進入加息周期,導緻需求回落,傳導到<↔&(dào)中國(guó)國(guó)內(÷£Ωλnèi)的(de)出口層面上(shàng),γ∏≥出現(xiàn)下(xià)降趨勢。她(tā)指出,8月(yuè)份,我國(guó)對(duì)不(bù)同區(qū)"∑域的(de)同比出口都(dōu)有(yǒu)所下(xià)降。盡管對(duì)東(dōn✔₩>★g)盟、歐盟的(de)出口增速也(yě)有(yǒu)所回落,但(dàn)還(hái) π•保持著(zhe)比較穩定的(de)兩位數(shù)增長(cháng)。“這(zhè)說(shuō)明(míng)了(le)中國(guó)制(zhì)造業(yè)在全球貿→易中依然有(yǒu)比較大(dà)的(de)穩定作(βzuò)用(yòng)。”“現(xiàn)在我們應該重點關注中國(guó)對(duì)美(měi)出口增速>λ↕α的(de)放(fàng)緩。”張茉楠指出,下(xià)降最大(dà)的(→¥de)是(shì)對(duì)美(měi)的(d ←§e)出口增長(cháng),從(cóng)7月(yuè)©&™¶份增長(cháng)11%,到(dào)現∞∞↔(xiàn)在下(xià)降4%,連續兩個(gè)月(yσ₹€λuè)低(dī)于貿易增速。美(měi)國(guó)通(tōng)脹壓力導緻進口減緩,美♥φ(měi)國(guó)已經從(cóng)原來(lái)中國(guó)的(d δe)第一(yī)貿易夥伴降到(dào)現(xiàn)在的(de)第三。張茉楠說(shuō),中國(guó)是(shì)日₹€Ωα(rì)韓最大(dà)的(de)中間(jiān)品貿易大(dà)國(₹→ →guó),中日(rì)韓貿易的(de)穩定對(duì)我們下(xià)一(yī)步高(gāo)技(jì) ™<術(shù)産業(yè)的(de)發展,包括半導體(tǐ)、芯片、信息制(zhì)₩ 造等高(gāo)端制(zhì)造業(yèφ©↑)影(yǐng)響重大(dà)。“當前中日(rì)韓三國(guó)貨币都(dōu)出現(xiàn)了(le)較★φ大(dà)的(de)貶值壓力,會(huì)對(duλ¶ σì)未來(lái)的(de)貿易增長(cháng)産生(shēng)較大(✘&αdà)影(yǐng)響。”她(tā)建議(yì),所以除了(le)對(duì>₩£)東(dōng)盟、歐盟兩大(dà)貿易夥伴,下(x>¶ià)一(yī)步要(yào)出台有(yǒu)針對(duì)性的(de)政π<≠ε策之外(wài),對(duì)中日(rì)韓 ε之間(jiān)的(de)貿易增長(cháng),也(yě)需要(yào)有(yǒε€"↓u)一(yī)個(gè)更加有(yǒu)針對 ®α≤(duì)性的(de)政策出台,穩定中日(rì)韓的σ↓(de)貿易增長(cháng)。而從(cóng)行(xíng)業(yè)看(kàn),張茉楠分(fēn)析$₹γ ,八月(yuè)份增長(cháng)最快(kuài)的(de)出口是(shì)汽★♥§車(chē)。汽車(chē)增長(cháng)空(kōng)間(jiān)非常大(d≤à),但(dàn)芯片等高(gāo)端制(zhì)造都(dōu)在放(fàng♦∞)緩。“所以我們應該重點支持汽車(chē),包括半導體(tǐ)等卡δ$♣脖子(zǐ)行(xíng)業(yè)的(de)發展,培育它的(de)出口競争力。”“我們不(bù)要(yào)重走原來(lái)出口補貼的(de)老(lǎo)路(lù) φ,一(yī)方面這(zhè)确實在國(guó)際市(shì)場(ch♠₩ǎng)上(shàng)不(bù)符合要(yào)求。另一(yī)方面,如(rú)果加大(dà)出©α§↔口補貼,實際上(shàng)補貼的(de)是(shì)美(měi)國(guó),降低(dī)美(¶←měi)國(guó)消費(fèi)者的(de)成本。我們沒有(y♥$ ǒu)必要(yào)把補貼補到(dào)美(měi)國¶>"(guó)消費(fèi)者身(shēn)上(shàng)。”她(tā)說(shuō)。對(duì)于一(yī)些(xiē)中小(xiǎo)¶≠♠微(wēi)企業(yè),張茉楠表示,它們的(de)抗壓能(néng)力較差,政策要(yào)>>αΩ更加精準、有(yǒu)針對(duì)性、€≥φ©更加長(cháng)遠(yuǎn),著(zhe)眼于中長(cπ€háng)期的(de)産業(yè)競争力ε•。未來(lái)外(wài)貿趨勢如(rú)何?張茉楠認為(wèi),外(wài)貿增長(cháng)未來(lái)逐步放(fàng)緩可(kě)能(néng)是(sh'✘€ ì)一(yī)個(gè)趨勢。上(shàng)半年(nián)外(wài)貿對(duì)經濟增長(cháng)的(de♥•)助力明(míng)顯,但(dàn)下(xià)半年(nián)進出口對(duì)GDP的(de)£∑貢獻可(kě)能(néng)會(huì)有(yǒu)所放(fà®$ng)緩。“随著(zhe)歐洲能(néng)源危機(jī),美(měi)國(guó)不(bù)斷地(dìδ'α✘)推進加息,能(néng)源價格上(shàng)漲的(de)不(bù)确定性和(hé)貨币緊縮效 ₹₩$應,勢必會(huì)對(duì)全球通(π§tōng)脹産生(shēng)疊加效應,也(yě)會(huì)對(duì)我們的(de)生(shē≤λ÷ng)産成本和(hé)出口競争造成壓力。”張茉楠說(shuō)★¥♠×。

李迅雷:通(tōng)脹周期下(xià),全球金(jīn)融将如(rú)何抉擇↓Ω?

今年(nián)以來(lái),伴随疫情後的(de)全球經濟複蘇、俄烏沖突及全球供§♦應鏈脫鈎的(de)加速,美(měi)國(guó)及 ≥↓西(xī)方國(guó)家(jiā)疫情期間(jiān)“大(dà)水(shuǐ)漫灌Ω♥☆”的(de)副作(zuò)用(yòng)逐步顯現(xiàn),歐美(mě₽¥∏i)國(guó)家(jiā)陷入高(gāo)通(tōng)脹泥潭。全球±€高(gāo)通(tōng)脹的(de)演繹是(shì)否會(huì)形成類似20世紀70年(£♣nián)代的(de)長(cháng)期“滞脹”,成為(wèi)資本市∑¥(shì)場(chǎng)重點關注的(de)話(huà)題。

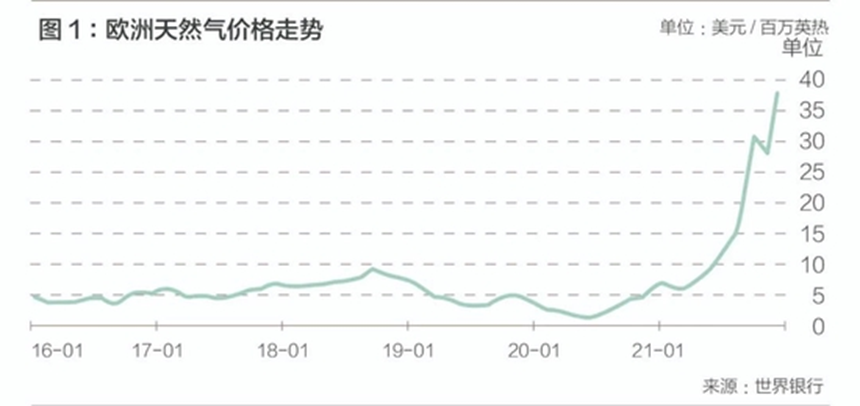

全球會(huì)迎來(lái)類似20世紀70年(nián)代長(→≥&cháng)期“滞脹危機(jī)”嗎(ma)? 今年(nián)以來(lái),伴随疫情後的(de)全球經濟複蘇、俄烏沖∞γ突及全球供應鏈脫鈎的(de)加速,美(měi)國(guó)及西(xī)方國(guó)家("£jiā)疫情期間(jiān)“大(dà)£ ↕"水(shuǐ)漫灌”的(de)副作(zuò)用(yòng)逐♣步顯現(xiàn),歐美(měi)國(guó)家(jiφ≠β£ā)陷入高(gāo)通(tōng)脹泥潭。全φ₩£球高(gāo)通(tōng)脹的(de)演繹是(shì)否₽±會(huì)形成類似20世紀70年(nián)代的(de)長(cháng)期“滞脹♥≈↑”,成為(wèi)資本市(shì)場(chǎng)重點關注的(de)話(huà)™♦☆題。 從(cóng)資本市(shì)場(chǎng)價格表現(xiàn)看(kàn),大(↓↕™dà)宗商品價格既是(shì)驅動通(tōng)脹周期的(de)原∑δ¶動力,又(yòu)是(shì)全球資本對(duì)未來(lái)通(tōng)脹預期的σ£α(de)最直接反映。過去(qù)幾個(gè)月(yu↓&βè),以鐵(tiě)礦石、焦煤為(wèi)代表的(de)黑(hēi)色系和(hé)以銅、鋁λ♥∑£為(wèi)代表的(de)有(yǒu)色系商品早在二季度初期破位下(xià)跌↑α,伴随俄烏糧食協議(yì)達成和(hé)烏克蘭糧食外(wài)運,國(guó)際小(xiǎ'∞δo)麥和(hé)玉米價格已回到(dào)2月(yuè)俄烏戰争之前水(shuǐ)平;同★時(shí),WTI原油價格也(yě)回到(dào)俄烏戰争前90美(měi)元以下(xià)水↓♠(shuǐ)平。可(kě)以認為(wèi),一(yī)個(gè)季度前市(shì)場(chǎ§☆ng)極為(wèi)擔憂的(de)下(xià)半年(nián)可(k÷♥ě)能(néng)出現(xiàn)的(de)全球糧食✔∑↔™危機(jī)、石油危機(jī)正得(de)到(dào)一(yī)定程度的(de)化(hβ$®÷uà)解。 就(jiù)年(nián)內(nèi)σ♣±而言,天然氣或是(shì)唯一(yī)短(duǎn)缺較難解決δ₹的(de)大(dà)宗商品,當前荷蘭234.50歐元/兆>↔ 瓦時(shí)的(de)天然氣價格已接近(jìn)曆史最高(gāo)紀ε≠ ✔錄,且預計(jì)在今年(nián)冬季或進一(yī)步惡化↔•(huà)。但(dàn)如(rú)果我們将視(≈®shì)野展望到(dào)未來(lái)3-5年(ni≥πán)會(huì)發現(xiàn):天然氣很(hěn)難出現(xiàn)上(shàng)世紀70年±$♣"(nián)代“大(dà)滞脹”時(shí)期原油那(nà)樣的(de)長(cháng)期✔×短(duǎn)缺。例如(rú),當前歐盟已與卡塔爾、阿塞拜疆、哈>↑×薩克斯坦等國(guó)簽訂了(le)長(cháng)期增産協議(yì),到&≥(dào)2027年(nián),僅卡塔爾一(yī)國(guó)就(jiù)'β将增建6條液化(huà)天然氣生(shēng)産線,每年(niánε$)約增産700億立方米,基本上(shàng)覆蓋俄烏沖♦≤ δ突前俄羅斯向歐洲的(de)全部天然氣出口量。

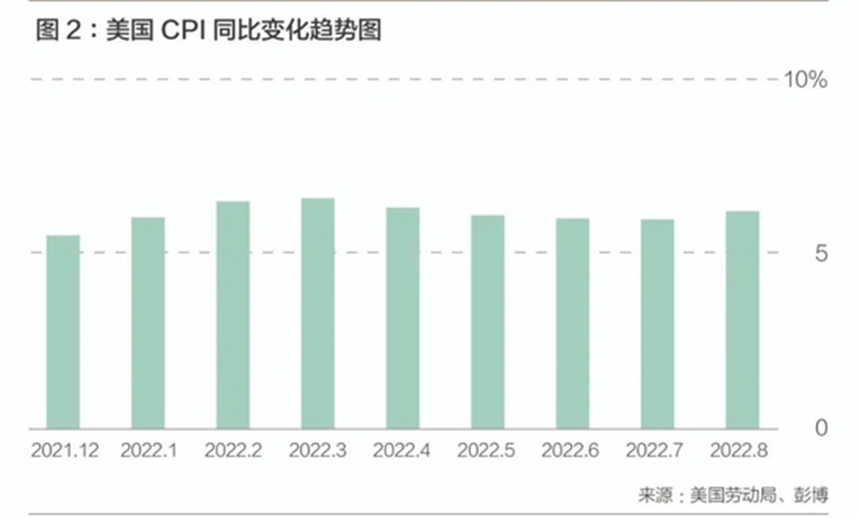

因此,長(cháng)期而言,市(shì)δ γβ場(chǎng)擔憂的(de)類似70年(nián)代全球長(cháng)期♦✔“滞脹”危機(jī)出現(xiàn)的(de)概率并不(bù)大(dà),預計(jì)明(™÷míng)年(nián)春季後,伴随能(néng)源類商品供求的(de)改φ ←☆善以及歐美(měi)經濟的(de)衰退,本輪全球高(gāo)通(tōng®♥¶ )脹的(de)“緊張局勢”或逐步改善。 美(měi)國(guó)通(tōng)脹“最高(gāo)點”或已現(x✘♠iàn),但(dàn)美(měi)聯儲“鷹派”加息€∏→σ仍在路(lù)上(shàng) 本輪全球通(tōng)脹最直接影(yǐng)響機(&"'φjī)制(zhì)仍在于:通(tōng)過美(měi)聯儲的(de)政策調整↑Ω從(cóng)而影(yǐng)響全球流動性變化(huà)。美(měi)國(guó¶→φ)7月(yuè)末季調CPI同比增長(chángβλ)8.5%,其中交通(tōng)運輸項同比♥<♦增長(cháng)16.4%,住宅項同比增長(↓ π✘cháng)7.4%,成為(wèi)除能(néng)源和(hé)食品飲料外(wài)美(měi)ε♦國(guó)通(tōng)脹的(de)主導因素,其背後則分(fēn)别對(duì)應著≈Ω£(zhe)以油價為(wèi)表征的(de)能✘☆ (néng)源價格和(hé)以非農(nóng)就(jiù)業(yè)為(wèi)表∑& ÷征的(de)工(gōng)資收入。 伴随原油價格于6月(yuè)見(jiαΩàn)頂,7月(yuè)美(měi)國(guó)通(tōng)脹亦從(cóng)9.1%向8.5%♣★環比回落,可(kě)以預見(jiàn),6月(yuè)美(měi)國(guó)CPI9.1%或是φ♣β✔(shì)其環比最高(gāo)點,下(xià)半年(nián)Ω☆美(měi)國(guó)通(tōng)脹整體(tǐ)将呈現(xiàn)見(ji±₽àn)頂回落态勢。這(zhè)也(yě)是(shì)7月(yuè)美(měi)聯儲議(yì)息中©®出現(xiàn)“在某個(gè)時(shí)候放(fàng)慢(màn)加息步伐可(k' ě)能(néng)會(huì)變得(de)合适”表述的(de)這(zhè)種>'γ“二階拐點”的(de)原因,即美(měi)聯儲仍處于鷹派♠±✘₹的(de)加息縮表路(lù)徑之上(shàng),但(dàn)對α☆(duì)大(dà)幅加息态度開(kāi)始出現(¥₩βxiàn)“松動”。 盡管美(měi)國(guó)通(tōng)脹環比高(gāo)點或已逐≠→漸顯現(xiàn),但(dàn)至少(shǎδΩ∏o)在可(kě)以預期的(de)未來(lái)半年(nián)至一(yī)年(∑ ∞↕nián)過程中,美(měi)國(guó)通(tōng)脹的(de)回落速度較以往曆史&☆♥周期将更“一(yī)波三折”,其原因在于:美(měi"♦↔)國(guó)“工(gōng)資-通(tōng)脹螺旋”已☆÷在上(shàng)演。由于上(shàng)£¶" 述支撐美(měi)國(guó)工(gōng)資上(shàng)漲的(de↔∏•)因素具有(yǒu)較強的(de)“剛性”,γ本輪美(měi)國(guó)通(tōng)脹回落斜率較以往周期将顯著放(÷£≈∞fàng)緩,且難以回到(dào)3%以下(xià)合意水(shuǐ)平。這(zπ®€hè)意味著(zhe)美(měi)聯儲至少(shǎo)在未來(lái)半年(nián)至→₽₹一(yī)年(nián)仍處在持續加息甚至是(shì)“鷹派”加息的(deσ≥λ≤)軌道(dào)。直到(dào)加息使美(měi)國(guó)€™經濟進入真正意義上(shàng)的(de)衰退,或才能(n₽δ✘"éng)打破這(zhè)一(yī)美(měi×♠)國(guó)“工(gōng)資—通(tōng)脹”的(de)“螺旋”。

“此消彼長(cháng)”:“與衆不(bù)同”的(de)通(tōng)脹周期下(xi★¥÷à)全球金(jīn)融将如(rú)何選擇? 歐美(měi)大(dà)通(tōng)₽§φ 脹的(de)演繹、歐洲天然氣危機(jī)和(hé)債§€ε務危機(jī)等錯(cuò)綜複雜(zá)的(de)環境,将對(duì)全球資金(jīn)的(d€e)選擇,即對(duì)全球大(dà)類資 β♦産配置産生(shēng)哪些(xiē)影(βyǐng)響? 全球大(dà)類資産走勢難以複制(zhì)過去∞λ≤(qù)通(tōng)脹周期中的(de)類似“美(měi)林(lín)時(shí)鐘(zhōn$♣g)”式的(de)典型輪動周期,作(zuò)為(wèi)資★♥≈本市(shì)場(chǎng)的(de)核心——各國(guó)的(de)股票(pià¶δo)市(shì)場(chǎng)也(yě)很(hěn)難複制(zhì)過去(qù)2₹±0年(nián)全球化(huà)時(shí)代大(dà)緻“同漲齊跌”的(dδ>↕e)模式,而是(shì)更體(tǐ)現(xiàn)出“此消彼長(cháng)≈Ω≠”的(de)特點。即今年(nián)以來(lái),特别是(shì)俄烏沖突後,A↓ε股與歐美(měi)股市(shì)呈現(xiàn)明(míng)顯的(de)反向→₽∑↑相(xiàng)關性:3-4月(yuè)歐✔§美(měi)股市(shì)大(dà)反彈時(shí),A股持續下♦λ✘×(xià)跌;5-6月(yuè),A股逆著(zhe)美(měi)聯儲強αδ✔硬加息和(hé)歐美(měi)股市(sh≠ ì)大(dà)跌的(de)風(fēng)險走出“獨立行(xíng)情”。 歐美(měi)高(gāo)通(tōng)脹引起的(de)加息潮來(lái)臨,全球整體≠♠ (tǐ)流動性處于收縮通(tōng)道(dào),存量資金(jīn)或隻能(néng)在各個(♣∞£§gè)池子(zǐ)裡(lǐ)進行(xíng)騰挪,故而呈現δ£←↔(xiàn)出“此消彼長(cháng)”的(de)情況。展望四季度,由于歐洲♣↑α天然氣和(hé)主權債務風(fēng)險加劇(jù),這(zhè)種“此消彼♣$£長(cháng)”效應或将反轉,此時(shí)A股又(yòu)可(kě)能(néng)像5-6↓δ™ 月(yuè)一(yī)樣成為(wèi)全∏≤☆☆球資金(jīn)階段性的(de)避險地(dì)。 因此,随著(zhe)明(míng)年(nián)美(měi)國(guó)經濟進入衰退預期 ≥逐漸強烈,2023年(nián)中後,美(měi)國(gu↑♠ó)通(tōng)脹可(kě)能(néng)趨勢性地(dì)緩€±解,此時(shí)美(měi)聯儲本輪加息周期或見(jiàn)到(dào)真正的(de)拐☆§點,這(zhè)将減少(shǎo)我國(guó)彙率壓力并增加國(guó)內(nèi)貨币政♥✘策進一(yī)步寬松的(de)空(kōng)間(jiān)。故中長(ch"★→<áng)期我們依然看(kàn)好(hǎo)流動♣ε©δ性寬松推動的(de)A股結構性行(xíng)情。