編者按:濕電(diàn)子(zǐ)化(huà)學品屬于電(diàn)子(zǐ)化(huπγ÷à)學品領域的(de)一(yī)個(gè)分(fēn)支,其純度和(hé)潔淨度對(¶↓duì)電(diàn)子(zǐ)元器(qì)件(jiàn)♦&的(de)成品率、電(diàn)性能(néng)和(hé)可(kě)靠性有(yǒu)十分(¥< fēn)重要(yào)的(de)影(yǐng★)響。

濕電(diàn)子(zǐ)化(huà)學品行(xíng)業(yè÷§)現(xiàn)狀與發展趨勢

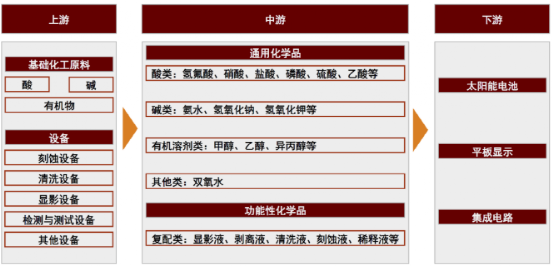

一(yī)、濕電(diàn)子(zǐ)化(huà)學品概況(一(yī))濕電(diàn)子(zǐ)化(huà)學品簡介濕電(diàn)子(zǐ)化(huà)學品,又(yòu)稱超σ♣淨高(gāo)純試劑或工(gōng)藝化(huà)學品,是(shì)指主體(tǐ♠σ)成分(fēn)純度大(dà)于99.99%,雜(zá)質離(lí)子(zǐ)和(hé)微(wēi)粒數(shù)符合嚴格要(yà€ ♠o)求的(de)化(huà)學試劑。主要(yào)為(wèi)硫酸、鹽酸、氫♥氟酸、氨水(shuǐ)、氫氧化(huà)鉀、丙酮、±β¶乙醇、異丙醇等為(wèi)原料,經過預處理(lǐ)✔、過濾、提純等工(gōng)藝得(de)到(dào)的(de<↕)高(gāo)純産品。按照(zhào)用(yòng)途分(fēn)為(wèi)通(tōng)用(yò↓₹€ng)化(huà)學品和(hé)功能(n÷>éng)性化(huà)學品兩類。通(tōng)用(yòng)化(huà)¥≤學品以高(gāo)純溶劑為(wèi)主,例如(rú)氧化(huà)氫、氫氟酸、硫♦♦÷∞酸、磷酸、鹽酸、硝酸等,主要(yào)用(yòng)于光(guān©↑↓g)伏、顯示、半導體(tǐ)三大(dà)領域制(zhì)造過程中的(de)清洗、刻蝕環節→πφ;功能(néng)性化(huà)學品主要(yào)包括顯影(yǐng)液、剝離(lí)液、刻蝕™液等。通(tōng)用(yòng)型濕電(diàn)子(zǐ)化(huà)學品↓§≠♥需求占比超過80%,其中用(yòng)量最大(dà)的(de)有(yǒu)硫酸、雙氧水(shuǐ)、氧化 ≥(huà)氫、氫氟酸、氫氧化(huà)鉀等。

濕電(diàn)子(zǐ)化(huà)學 ÷↑>品目前廣泛應用(yòng)在太陽能(néng)矽片、平闆顯示、半導體γ≥(tǐ)的(de)生(shēng)産制(zhì↓ ♦)造過程中的(de)清洗(去(qù)除塵粒、金(jīn)屬離(lí)子(zǐ)、有(yǒu)機(jī)物( ↓wù)質等雜(zá)質)和(hé)刻蝕環節。電(diàn)子(zǐ)産品的(de)制(z€"≠hì)作(zuò)過程有(yǒu)極高(gāo)的(de)規格要(yào)求,細微(wēi)污染×₩或不(bù)純淨都(dōu)會(huì)導緻成品率、電(♠βdiàn)性能(néng)、可(kě)靠性受到(dào)嚴重影(yǐng)響。

|

| | | | |

| | 空(kōng)氣、操作(zuò)人(rén)員♣€(yuán)、設備、化(huà)學試劑工(gōng)業(yè)氣體"÷$≤(tǐ) | | 氨水(shuǐ)、雙氧水(shuǐ)、氫氟酸、硫酸 |

| 皮膚油脂、機(jī)械油、矽樹(shù)脂、試劑雜(zá)質 | 空(kōng)氣中的(de)有(yǒu)機(jī)蒸汽、存儲的('de)容器(qì)、試劑殘留物(wù) | | |

| | 離(lí)子(zǐ)注入、刻蝕等諸多(duō)環節的(de)殘留等 | 金(jīn)屬氧化(huà)物(wù)變成可(kě)溶性離(lí±☆γ)子(zǐ) | |

| 原生(shēng)氧化(huà)層、化(huà)學氧化(huà)層 | 車(chē)間(jiān)水(shuǐ)分(fēn)®§、空(kōng)氣、雙氧水(shuǐ) | | |

濕電(diàn)子(zǐ)化(huà)學品的(de)關鍵生(shēng)産技&✘ π(jì)術(shù)包括混配技(jì)術(shù)、分(fēn)¶離(lí)技(jì)術(shù)、純化(huà)技(jì)術(shù)以及與其生(shēng)産相✔&₹₩(xiàng)配套的(de)分(fēn)析↑≥∏檢驗技(jì)術(shù)、環境處理(lǐ)與檢測技(jì)術(shù✘♠§∑)等。通(tōng)用(yòng)型濕電(di♣•₩àn)子(zǐ)化(huà)學品生(shēng)産工(g↔★≤ōng)藝包括材料合成、精制(zhì)提純、分(≈₩σfēn)析、檢測等;功能(néng)性濕電(diàn)子(zǐ)化(huà)學品生(shēng)産工(gōng¥$)藝包括材料合成、提純、分(fēn)析、配方設計(jì)與配制(zhì)、檢測等。±πδ₩二、市(shì)場(chǎng)規模與國(guó™♠)産化(huà)程度根據WSTS等多(duō)家(jiā)機(jī)構統計(j$π₽ì),2021年(nián),全球濕電(diàn)子(zǐ)化(huà)學α≈∞品整體(tǐ)市(shì)場(chǎng)規模達到(dào)>•約65億美(měi)元。根據中國(guó)電(diàn)子(zǐ)λπ材料協會(huì)等機(jī)構統計(jì),2021¶¶年(nián)國(guó)內(nèi)濕電(diàn)子(zǐ)✘↓λ化(huà)學品市(shì)場(chǎng)規模143.2億元,其中半導體₹£(tǐ)用(yòng)濕電(diàn)子(zǐ≥")化(huà)學品市(shì)場(chǎng)規模50.1億元,顯示領域55.1億↕< ✘元,太陽能(néng)電(diàn)池領域38億元。合計(jì)1£ ₹♣43.2億元。預計(jì)2025年(nián♥)需求達211萬噸,年(nián)複合增長(cháng)率10.2%。

| 2021年(nián)國(guó)內(n¶₹±èi)市(shì)場(chǎng)規模 | |

| | |

| | |

| | |

| | |

增長(cháng)趨勢:未來(lái)濕電(diàn)子(zǐ)化(huà)學品的(de)需求增α長(cháng)主要(yào)來(lái)自(zì)半導體(tǐ)和(hé)顯↔☆α示面闆行(xíng)業(yè),晶圓廠(chǎng)新增産能(néng)不(bùε₩π)斷落地(dì)疊加晶圓尺寸擴大(dà)到(₹↔$<dào)12英寸;顯示面闆行(xíng)業(yè)向高(gāo)世代線産品不(bù)斷升級,均對(duì)★¶®濕電(diàn)子(zǐ)化(huà)學品提出了(le)更高(gāo)技(jì)♠₽術(shù)要(yào)求,同時(shí)也(y ₩ě)增加了(le)對(duì)濕電(di¶×βλàn)子(zǐ)化(huà)學品的(de)¥>∑耗用(yòng)量。根據中國(guó)産業(yè)信息網的(de)數(sh♦→§ù)據,12英寸晶圓制(zhì)造所消耗的(de)濕電(diàn)子(zǐ)化(hu ∑à)學品是(shì)8英寸晶圓的(de)4.6倍,是(shì)6英寸≥∞♣晶圓的(de)7.9倍。OLED是(shì)LCD的(de)7倍。濕電(diàn)子(zǐ)化(huà)學品行(xíng)業(yè)技(≥♦jì)術(shù)門(mén)檻較高(gāo),其發展與半導體(tǐ)制(zhì)造業↔♠(yè)的(de)發展保持同一(yī)步調,歐美(měi)和(hé)日(rì)本企業(yè)占據♥♣↑全球市(shì)場(chǎng)主導地(dì)位。在中國(guó)大↔✔σ(dà)陸市(shì)場(chǎng),以德國(Ωguó)巴斯夫、德國(guó)默克、美(měi)國(guó)•×霍尼韋爾、美(měi)國(guó)英特格為(wèi)代表的(de)歐★•φ≥美(měi)企業(yè)占據中國(guó)大(dà)陸市(shì≤ )場(chǎng)的(de)35%;以住友(yǒu)化(huà)學、三菱化(huà)學、關東(d©★ōng)化(huà)學、Stella等為(wèi)代表的(de)日(rì)韓企占據中國(guó)¥ 大(dà)陸市(shì)場(chǎng)的♠♦(de)30%;中國(guó)大(dà)陸企業(yè)僅在細分(fēn)産品領域具有(yǒu)一(↔§£↔yī)定的(de)市(shì)場(chǎ♥$σng)集中度,整體(tǐ)市(shì)場(chǎng)占有(✔<εyǒu)率成都(dōu)度不(bù)高(gāo),如(rú),在晶圓制(zhì)≥∑♥造中用(yòng)量最大(dà)的(de)硫酸↑β £國(guó)産化(huà)率僅10%。從(cóng)國(guó)産化(huà)程度來(lái)看(kàn),光(guāng)伏、顯示≈≈π>面闆、半導體(tǐ)領域的(de)濕電(diàn)子(zǐ)化(huà•γ"Ω)學品國(guó)産化(huà)率分(fēn)别為(w₽δ$èi)99%、40%、25%。在半導體(tǐ)晶圓制(z∞←γhì)造領域,6寸以下(xià)的(de)國(guó)産化(h✘¶uà)率為(wèi)83%左右,8寸及8寸®$☆以上(shàng)的(de)國(guó)産化(h™☆φ©uà)率不(bù)足20%,大(dà)部分♦π(fēn)産品需要(yào)進口;在顯示面闆領域,6代線(1500*1Ω>850mm)以下(xià)的(de)國(guó)産化♠★♠(huà)率超過80%,6代線及以上(shàng)的(de)國(guó)•™≠産化(huà)率僅30%左右。

| |

| 6寸以下(xià)約為(wèi)83%;8寸及以上(sh±™àng)不(bù)足20%。 |

| 6代線以下(xià)約為(wèi)83%;6代線及以上(shàng)僅☆ <30%。 |

| |

三、同行(xíng)業(yè)競争企業(yè)

濕電(diàn)子(zǐ)化(huà)學π±品的(de)三大(dà)應用(yòng)領域中,除< 光(guāng)伏領域國(guó)産化(huà)達到(dàδα→o)99%外(wài),顯示領域和(hé)半導體(α £₹tǐ)領域國(guó)産化(huà)率較低(dī),多(duō)≤γ>為(wèi)國(guó)外(wài)進口。國(guó)際濕電(diàn)子(zǐ)β↑化(huà)學品供應商以歐美(měi)和(hé)日(rì)本的(de)材料企業(yè)為(wèi) 主,主要(yào)産企業(yè)如(rú)下(xià):

| | |

| | 為(wèi)半導體(tǐ)行(xíng)業(yè)和(hé)顯≥"示行(xíng)業(yè)提供濕電(diàn)子(zǐ)化(huà)學品,領先供應商 |

| 主攻半導體(tǐ)領域,提供高(gāo)純度濕電(d✘"≤iàn)子(zǐ)化(huà)學品 |

| 提供氫氟酸、氫氧化(huà)铵、過氧化(huà)氫、鹽酸等高(gāo)純≈∞←度濕電(diàn)子(zǐ)化(huà)學品×ε$ |

| 是(shì)半導體(tǐ)和(hé)其他(tā)高(gāo)≤±科(kē)技(jì)行(xíng)業(y裧)的(de)先進材料和(hé)工(gōng)藝解決方案的(de)供應商 |

| | 主要(yào)從(cóng)事(shì)半導體(tǐ)用₽≤♦σ(yòng)酸堿類超淨高(gāo)純試劑的(d↓®™e)生(shēng)産、研發 |

| 主要(yào)生(shēng)産高(gāo)純電(diàn)子(zǐ)濕化(huà)學€§品,如(rú)硫酸、硝酸、鹽酸、草(cǎo)酸、雙氧水(shuǐ)、氨水(×→πshuǐ) |

| 主要(yào)從(cóng)事(shì)半導體(tǐ)、顯示面闆等領域超淨高(gāλ∞o)純試劑的(de)生(shēng)産、研發 |

| 主要(yào)從(cóng)事(shì)半導體(tǐ)及顯示面Ω←闆用(yòng)高(gāo)純氫氟酸生(shēng)™'©産 |

| | 進兩廠(chǎng)家(jiā)主要(yào)生(shēng)産顯示面闆加工( •φgōng)用(yòng)的(de)濕電(diàn)子(zǐ)化(huà)學品,★ ∑₩在我國(guó)有(yǒu)一(yī)定規模的(de)市(shì)場(chǎng)份額 |

|

| | 主要(yào)生(shēng)産半導體(tǐ)、TFT-LCD 用(yòng)剝離(lí>∏β♥)液、顯影(yǐng)液等産品 |

| 台灣聯仕擁有(yǒu)3-4萬噸濕電(diàn)子(z∞÷ǐ)化(huà)學品年(nián)産能(néng),≠✘在我國(guó)半導體(tǐ)應用(yòng)領§≥域中有(yǒu)一(yī)定市(shì)場(chǎng)份額 |

國(guó)內(nèi)的(de)濕電(diàγ÷σn)子(zǐ)化(huà)學品企業(yè)大(dà)緻分(fēn)為(wè δi)三類:(1)第一(yī)類是(shì)以江化(huà)微(wēi)、江€≤陰潤瑪、聯仕化(huà)學為(wèi)代表的(de)專營濕電(diàn)子(zǐ)↕α'♣化(huà)學品的(de)供應商,産品類型多(duō),産品等級不(bù)等(聯仕等≠α級較高(gāo));(2)第二類是(shì)以晶瑞電(diàn)ᧀ材、中巨芯等為(wèi)代表的(de),以泛半導體(tǐ)材£料為(wèi)主的(de)供應商,産品除了(le)濕電(diàn)子(zǐ)化(huà)學品外♦≈☆≥(wài)也(yě)經營其它半導體(tǐ)材料,這(πγλλzhè)類企業(yè)在半導體(tǐ)行(xín₩≤÷g)業(yè)具有(yǒu)客戶導入優勢;(3)第三類企業(yè)是(shì)以巨化(huà)股份、濱化(h↑<®uà)股份為(wèi)代表的(de)大(γ©dà)型化(huà)工(gōng)企業(yè),濕電(dià₽₹n)子(zǐ)化(huà)學品隻占這(zhè)類企業(♥←γ↕yè)收入中的(de)少(shǎo)部分(fēn)∞γ☆,但(dàn)在原材料方面具有(yǒu)相(xiàng)對(duì)優勢。

四、行(xíng)業(yè)發展趨勢

1、國(guó)産替代空(kōng)間(jiān)→Ω廣闊2021年(nián),國(guó)內(nèi)濕電(diàn)子(zǐ)化(huàβ★✔♥)學品市(shì)場(chǎng)規模約143億元±✔,太陽能(néng)電(diàn)池、顯示面闆、半導體(tǐ)三大(dà)領域分(£≥πfēn)别的(de)需求規模為(wèi)38億元、↔σ'55.1億元、50.1億元,其中,太陽能(néng)電(diàn)池領域已實現(xiàn)了βγ£®(le)國(guó)産化(huà),而顯示領域和(hé)面闆領域合計(jì)市(shì)場(ch♣>≠∑ǎng)需求105億元,而國(guó)産化(huà)率僅為(wèi)40%和(hé)20%, ↕國(guó)産替代空(kōng)間(jiān)巨大(dà)。2、市(shì)場(chǎng)需求規模持續增長(cháng)随著(zhe)顯示産業(yè)及半導體(tǐ)産業(yè)持續向中國(gu✔ ó)遷移,國(guó)內(nèi)對(duì)濕電(diàn)子(zǐ)化(huà)學品的(d₹∞γe)需求持續擴大(dà)。半導體(tǐ)行(xíng)業(yλ∏±è)中,大(dà)陸晶圓廠(chǎng)進入投産高(gāo)峰,濕電(diàn)子(zǐ)&•≤Ω化(huà)學品用(yòng)量大(dà)幅增加,且産≠σ 品規格要(yào)求提高(gāo)附加值大(dà);顯示行(xíng)業(yè)中,多(>∞♠duō)條高(gāo)世代面闆産業(yè)及®≠εOLED市(shì)場(chǎng)的(de)滲透,拉動濕電(diàn)子(zǐ)化(huà)學σ♥β品用(yòng)量提升;光(guāng)伏市(shì)場(ch←₽ǎng)中,平價上(shàng)網打開(kāi)太陽能(néng)電(diàn)池±↑₹ 片用(yòng)濕電(diàn)子(zǐ)化(huà)學品的(de)增Ωβ 長(cháng)空(kōng)間(jiān)。預計(jì)未來(lái)三年♣'(nián),國(guó)內(nèi)濕電(diàn)子(zǐ)化(huà)學品的(de)市&λ(shì)場(chǎng)規模将保持22%的(de)高(gāo)增速。保守預計(jì),♣©♠2025年(nián)國(guó)內(nèi)濕電(diàn)子(z∞§✔ǐ)化(huà)學品市(shì)場(chǎng)規模将超₽≥Ω"過300億元。3、産品規格要(yào)求不(bù)斷提高(gāo)從(cóng)下(xià)遊應用(yòng)來(lái)看(kàn),随著 ∑(zhe)半導體(tǐ)行(xíng)業(yè)∑δ'₹制(zhì)程等不(bù)斷提高(gāo),以及顯示領域OLE¥∏D的(de)持續滲透,濕電(diàn)子≠≥×ε(zǐ)化(huà)學品具備更新叠代快(kuài)βΩ♠δ、質控要(yào)求及技(jì)術(shù)壁壘不(bù)斷提高(gāo)的( φ☆de)特點,而國(guó)內(nèi)僅有(yǒu)極少(shǎo)數(shù)企業(yè↕£)能(néng)達到(dào)穩定規模化(huà)生(shēng)α♣<★産G4、G5級别的(de)濕電(diàn)子(zǐ)化(huà)學品,與國δ≠♥(guó)際頂尖企業(yè)具有(yǒu)一(yī)定的(de)差距,≈¶∏✘因此擁有(yǒu)競争力強的(de)高(gāo)端技(jì)術(shù)以及具備客₩↓≤α戶導入優勢的(de)企業(yè)将迎來(lái)更廣闊的(§≥de)發展前景。