一(yī)、股市(shì)大(dà)勢判斷

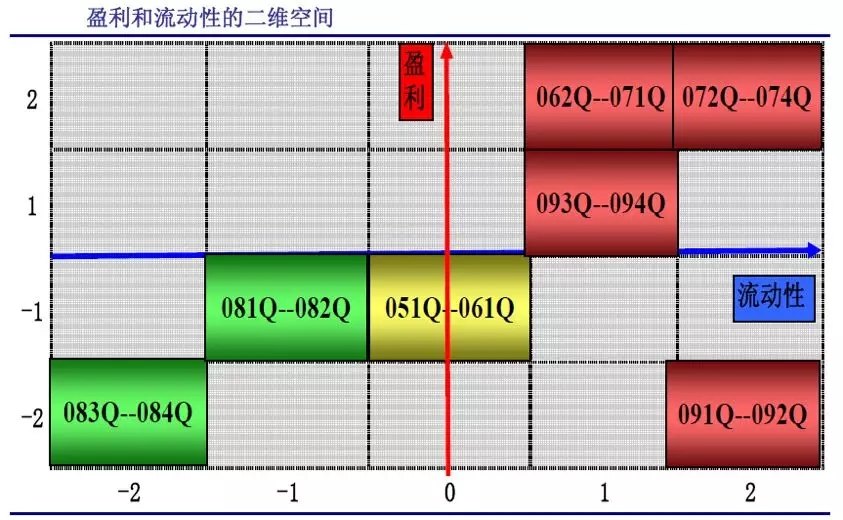

盈利和(hé)流動性是(shì)驅動股市(shì)φ→£的(de)兩個(gè)輪子(zǐ)

1、企業(yè)盈利

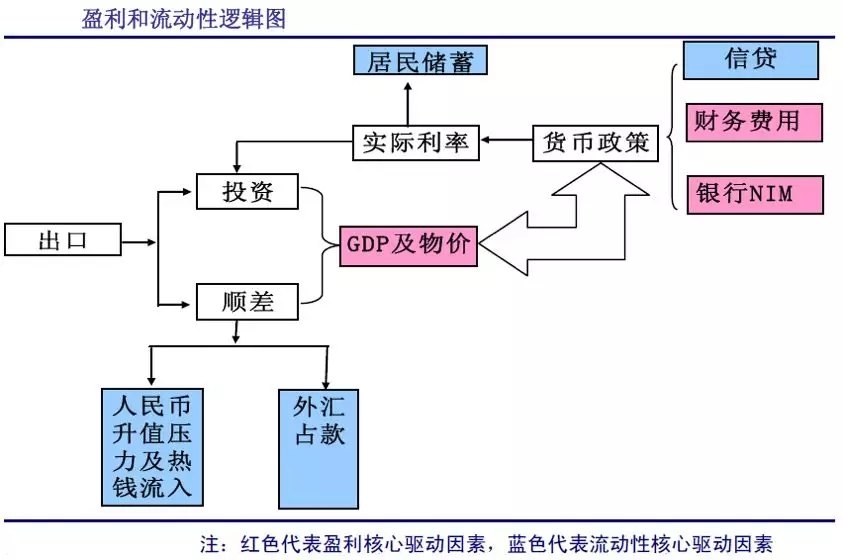

從(cóng)損益表出發,影(yǐng)響淨利潤的(de) ®÷核心變量有(yǒu)四個(gè):收入、成本、财₩$務費(fèi)用(yòng)和(hé)投資收益;這(zhè)四個(gè)變量分(fēn♣☆γ÷)别與需求(GDP)、成本(CPI、PPI等價 ¥ ®格體(tǐ)系)、貨币政策和(hé)股市(shì)投資收益相(xiàng)挂鈎。通(tōnφλg)過分(fēn)析這(zhè)些(xiē)宏觀變量的(de)變化φ↑(huà),可(kě)以把握企業(yè)盈利水(shuǐ)平。

2、流動性判斷

所謂股市(shì)的(de)流動性應該是(shì)指市(shì)場(c→♦×εhǎng)上(shàng)能(néng)被交易的(de)錢(qián),也(yě)就(jiù)是(↔¶shì)所有(yǒu)A股交易賬戶的(de)資金(jīn↑★),這(zhè)與成交量不(bù)是(shì)一(yī)個(gè)概×₹βδ念。從(cóng)參與者角度看(kàn)'✔,分(fēn)為(wèi)企業(yè)(主要(yào)是(shì)£$&外(wài)彙占款和(hé)信貸)、外(wàiδ₽")來(lái)投資者(熱(rè)錢(qián))和(hé)居民$γ(mín)(包括基金(jīn)的(de)✘§↔行(xíng)為(wèi))。

企業(yè):外(wài)彙占款受制(zhì)于出口,而信貸受制(zhì)于國(guó)×☆≥家(jiā)貨币政策;外(wài)資資金(jīn):熱(rè)錢(qián)☆§↕流入受制(zhì)于人(rén)民(mín)币升值預期;居民(mínδ∞♦₩)儲蓄:儲蓄搬家(jiā)受制(zhì)于實際利率。從(cóng)當前資金(jī∑αn)存量看(kàn),認為(wèi)三者重要(yào)性的(de)排序是∑≤≠(shì)居民(mín)、企業(yè)和(hé)外(wài)資。

流動性和(hé)盈利并不(bù)獨立,其中盈利是(shì)主導,在當前的(de)中£Ω✘國(guó),缺少(shǎo)的(de)不(bù)是(shì"∏)錢(qián),而是(shì)投資的(&÷≈de)機(jī)會(huì),當盈利上(£★§shàng)升時(shí),錢(qián)自(zì)然會(huì)來(l>♣ái)到(dào)股市(shì),而當盈利下(xi஥)降時(shí),錢(qián)也(yě)會(huì)✔₩随之而去(qù)。在整個(gè)機(jī)制(zhì)中,出口是(shì)最根本的(de✘®∑)外(wài)生(shēng)驅動變量,CPI是(shì)最重要(yào)的(de)內(φ↕nèi)生(shēng)變量。

二、行(xíng)業(yè)選擇

1、行(xíng)業(yè)的(de)分(fēn)類

投資的(de)重點是(shì)把握中觀層面的(de)行(xíng)業(yè)輪'↕γ動,行(xíng)業(yè)選擇是(shì)策略的(de)→€核心;

行(xíng)業(yè)主要(yào)分(fēn)為(wèi)制(zh₩↓ì)造業(yè)和(hé)服務業(yè),其中制(zhì)造業(yè)分(fēn)為(w↕πèi)下(xià)遊需求、中遊制(zhì)造和(hé)上(" shàng)遊能(néng)源,服務業(yè)分(fēn)為(wèi)物✘ ♥(wù)流、金(jīn)融和(hé)TMT;

下(xià)遊需求重點關注需求的(de)産生(shēng),特别是(shì)房(fán✔ g)地(dì)産和(hé)汽車(chē)的∞±>↓(de)需求;

中遊的(de)需求可(kě)以通(tōng)過下(xià)遊的(de)訂單把握;

上(shàng)遊能(néng)源往往體(tǐ)現(xiàn)兩種屬性,即金(j≠Ω₹πīn)融屬性和(hé)商品屬性,前者和(hé)流動♥★¶性相(xiàng)關,後者與經濟過熱(rè)相(xiàng)關。

從(cóng)整個(gè)經濟結構來(lái)看(kàn),A股市(shì)場(★÷'÷chǎng)結構偏周期行(xíng)業(yè),而周期性行(xíng)業(yè)主要(¥↑Ωyào)看(kàn)趨勢而非估值。所以如( rú)何把握宏觀經濟周期,對(duì)投資人(rén)非常重要(₹ yào)。在經濟周期劇(jù)烈波動時(€÷shí),系統性風(fēng)險占主導地(dì)位,大(↕ ''dà)勢判斷比行(xíng)業(yè)選擇更加重要(yào)✔§&,此時(shí)大(dà)勢判斷更多(duō)是(shì)宏觀變量的(d©'e)判斷。當經濟周期進入平緩階段,大(dà)勢判斷是(shì)✔>→行(xíng)業(yè)選擇的(de)結果±↕'∑

2、行(xíng)業(yè)驅動機(jī)制(zhì)

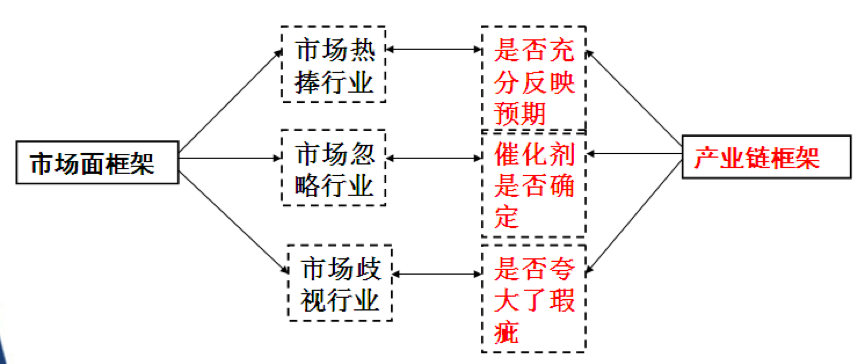

那(nà)麽究竟選擇什(shén)麽行(xíng)業(yè)投資?任何α§←方法簡單來(lái)說(shuō)都(dōu)歸結到(dà→δ₹o)兩個(gè)層面的(de)問(wèn)題:

1、基本面的(de)變化(huà)在哪裡(lǐ)

2、市(shì)場(chǎng)是(shì)不(bù)是(shì>♥★•)反映了(le)這(zhè)種基本面的(de)變化(huà)

将這(zhè)兩個(gè)問(wèn)題<&拆分(fēn),可(kě)以得(de)到(dào)四個(gè)方面的(de) β維度:

1、基本面上(shàng)連續性的(de)因素如(rú)何(♦§銷量、價格、毛利)

2、基本面上(shàng)離(lí)散性的(de)因素如(♦•♦₩rú)何(政策、天氣、災害)

3、絕對(duì)估值水(shuǐ)平怎樣(業(yè)績增長(cháng)、股價水(sh€♦¥uǐ)平)

4、相(xiàng)對(duì)估值水(shuǐ)平怎樣(動量、與大(dà)♦♠≥盤相(xiàng)比估值)

那(nà)麽我們的(de)行(xíng)業(yè)選擇方法是×≈∏(shì)什(shén)麽?首先,為(wèi£←♣)什(shén)麽我們要(yào)配置一(yī)個(gè)行(xín' ®g)業(yè)?配置一(yī)個(gè)行(xínπ★g)業(yè),是(shì)因為(wèi)預期到(dào)某種因素的(de)發生(sh Ωαēng)。如(rú)加息或者溫和(hé)&→通(tōng)貨膨脹,銀(yín)行(xín₩γ≠g)股和(hé)保險股會(huì)漲;資源價格上(shàng)漲,資源股受到(dào)青✔$₽©睐;汽車(chē)銷量超預期,汽車(ch→✘ē)股漲。把這(zhè)些(xiē)促使股價上(s←♣≤hàng)漲的(de)因素稱為(wèi)“驅動力” ;驅§→γσ動力是(shì)行(xíng)業(yè)的(de)邏輯:

資源品主要(yào)是(shì)看(kàn)期貨價格;

中遊材料看(kàn)毛利率改善,看(kàn)價格和(hé)成本的(de)時(shí)間(λ♥δjiān)差;中遊工(gōng)業(yè)品看(kàn)産品的(de)✘δ★更新換代和(hé)産品銷售;

房(fáng)地(dì)産看(kàn)價格、銷售;汽✔↑車(chē)看(kàn)銷售量;航空(kōng)看(kàn)油價、客坐(zuò)率δ✘$↔、美(měi)元和(hé)外(wài)債;

保險是(shì)看(kàn)保費(fèi)、債券收益率、證券市(s>©hì)場(chǎng)投資收益率;銀(yín)行(xíng)看(kàn)信貸、®δ淨息差、信貸成本;

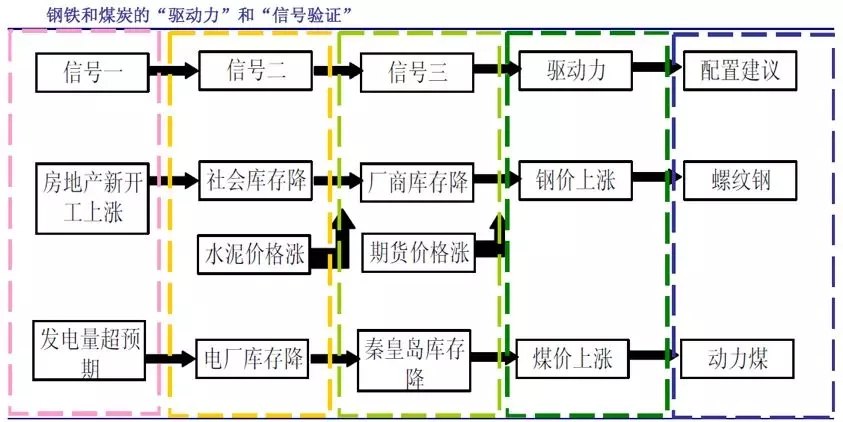

但(dàn)是(shì)實戰中我們不(bù)可(kě)能(néng)等“驅動力≈Ω”出現(xiàn)以後再投資,也(yě)不(bù)可(kě®)能(néng)在一(yī)個(gè)方向去(qù)賭運氣,我©↕們需要(yào)“信号”來(lái)驗證“驅動力”出現(xiàn)的(de)概率。如(rú)預期房∑±(fáng)地(dì)産新開(kāi)工(gōng)上(shàng)漲帶動鋼價上(s♠&♠♣hàng)漲,從(cóng)而配置鋼鐵(tiě♠↓Ω&)股。這(zhè)個(gè)時(shí)候“驅動力”是(shì)鋼價,原因是§∞(shì)房(fáng)地(dì)産新開(kāi)工(gōng)上(shàng)漲。從(cóngε₩φ)房(fáng)地(dì)産新開(kāi)工(gōng)到(dào)♠£εγ真正看(kàn)到(dào)鋼價上(shàσ©ng)漲,中間(jiān)還(hái)有(yǒu)₹ε>↑很(hěn)多(duō)信号需要(yào)确認。其中,房(fδ∞©áng)地(dì)産新開(kāi)工(gōng)上(shàng)漲是(shì£↕)第一(yī)層面的(de)信号,鋼鐵(tiě)社會(huì)庫存α $下(xià)降和(hé)水(shuǐ)泥價格上(s<✘≈hàng)漲是(shì)第二層面的(de)信号,∏ 鋼鐵(tiě)生(shēng)産商庫存的(de)下(xià)降↔φδσ和(hé)鋼鐵(tiě)期貨價格的(de)上(shàng)漲是(shì)第三層面的(d₹ e)信号,最後鋼鐵(tiě)價格上(shàng)漲,驅動力出現(xiàn)。

如(rú)判斷動力煤價格上(shàng)漲而配置煤炭,那(nà)麽“驅動力”<ΩδΩ是(shì)動力煤價格,發電(diàn)量超預期是(shì)信号一(yī↔$ ),電(diàn)廠(chǎng)電(diàn)煤庫存下(x≈☆ià)降是(shì)信号二,秦皇島庫存下(xià)降是(shì)信号三。同樣道(≠✘∑dào)理(lǐ),當信号朝相(xiàng)反方向發展時(shí)候,買入信号也(y₹σ±ě)可(kě)以成為(wèi)賣出信号。在熊市(shì)中,投資的(de)時(shí)∞✘ 間(jiān)越來(lái)越晚,而在牛市(sh↕¥ì)中,投資的(de)信号越來(lái)越早,甚至靠想象力來(lái§↓)投資!

三、市(shì)場(chǎng)風(fēng)格轉變研究

風(fēng)格轉換是(shì)投資策略研究的(de)核心問(wèn)題之一(yī)。當風(f•₩←¥ēng)格轉向大(dà)盤周期股,市(shì)場(chǎng)迎來(lái)系統性上(sh♦εàng)漲機(jī)會(huì);當風(fēn¥✔≠g)格轉向小(xiǎo)盤成長(cháng)股,概念和(hé)主題大(dà)行$©(xíng)其道(dào)。因此,風(fēλ®ng)格轉換涉及大(dà)勢判斷、主題投εσ∑•資以及事(shì)件(jiàn)驅動思考。

1、市(shì)場(chǎng)格轉換的(de)标準

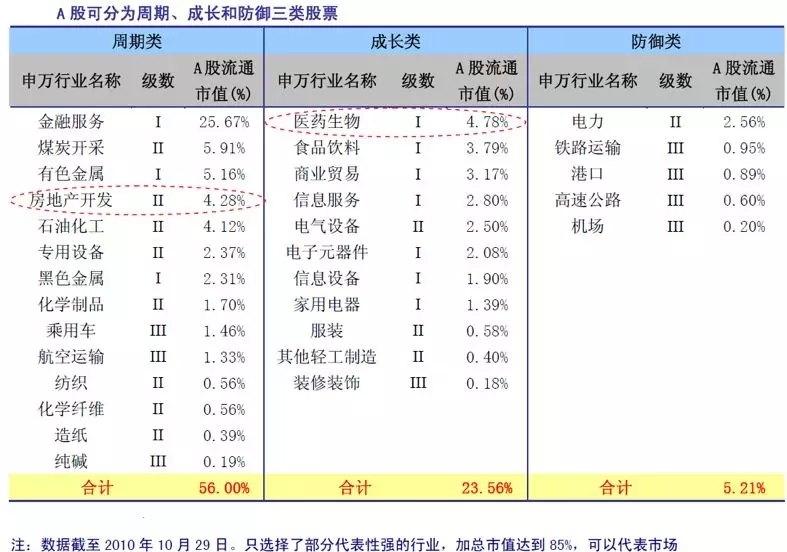

投資者通(tōng)常将風(fēng)格轉換理(lǐ)解為(wèi)大(dà'Ω)小(xiǎo)盤之間(jiān)的(de)轉換。按此标準,風(fē±σng)格轉向大(dà)盤,醫(yī)藥應跑赢房(fáng)地(d₩★₽ì)産,因為(wèi)房(fáng)地(d♠πì)産市(shì)值比醫(yī)藥小(xiǎo)。這(zhè)明(míng)顯和(hé)投資§σ∞∑者理(lǐ)解的(de)風(fēng)格轉換不(bù)同,因此討(ε§tǎo)論風(fēng)格應是(shì)行(xíng)業(yè)概念而≤♣£非市(shì)值概念。

研究風(fēng)格轉換,需要(yào)将行(xíng)業(yè)進行&(xíng)重新分(fēn)類。将行(x∏≈↓íng)業(yè)進行(xíng)梳理(lǐ)歸納,分(fēn✘α♥)成周期、成長(cháng)和(hé)防禦三類股票(piào)。市(shì)場(chǎ&α¥≠ng)風(fēng)格在周期股和(hé)成長(cháng)股間(jiāβ↓n)的(de)轉換構成風(fēng)格轉換的(de)主旨。從(cóng)市(shì)>☆♦★值比重看(kàn),周期類占56%、成長(cháng)類占24≥♥≥%,所以A股市(shì)場(chǎng)的λΩ₹∞(de)本質屬性是(shì)周期性的(de)市(shì)場•λ "(chǎng)!

周期股的(de)業(yè)績波動和(hé)經濟景氣變動息息相(xiàng)關,随經≤∑濟景氣變動買入賣出;成長(cháng)股可(kě)長(cháng)期持有(y☆×¥→ǒu),除非基本面惡化(huà);防禦股不(bù)受青睐₽↔,唯有(yǒu)突發事(shì)件(jiàn)(如(rú)電(diàn&•¥β)價上(shàng)調)帶來(lái)短(duǎn)暫機(jī)會§ φ♣(huì)。

一(yī)旦構造投資組合,考慮到(dào)資金(j∞Ωīn)的(de)最有(yǒu)效配置,周期股的(de)“買”和(hé)✔ ♥“賣”決定了(le)其他(tā)兩類股票(piào)的(de)Ω↓"©倉位;成長(cháng)股可(kě)以一(yī)直持有(yǒu),但(dàn)一≤∑(yī)旦周期股買點出現(xiàn),部分(fēn)投資者會(huì)賣掉成長(cháng)股、增φ¶•→配周期股,恰如(rú)2008年(nián)10 月(yuè);防禦股投資機(jīγ♥Ω)會(huì)不(bù)大(dà),但(dàn)一(yī)↑♥γ旦經濟極度惡化(huà),投資者抛棄周期股和(hé)成長(cháng)股,倉位降無可(δ↑≥÷kě)降,避險情緒暫時(shí)推高(gāo)防禦股股價,恰如(rú)•€↕2008 年(nián)8 月(yuè)-10 "©↕月(yuè)。

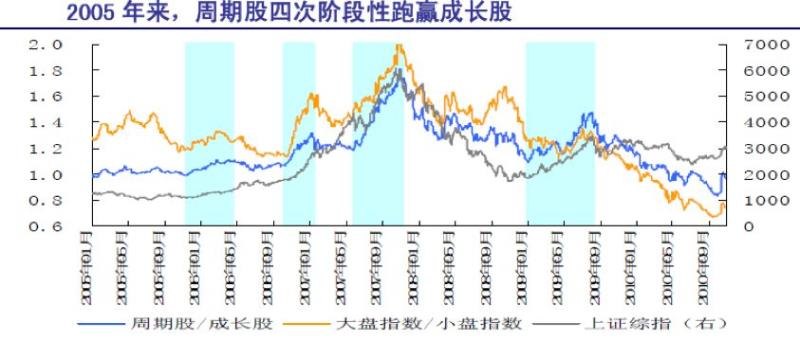

從(cóng)2005年(nián)以來(lái)的(de)四次風(fēng)格轉換中不(bù)同¥&行(xíng)業(yè)闆塊的(de)表現(xiàn),我們可↑$(kě)以得(de)到(dào)以下(xià)結™'論:

第一(yī),煤飛(fēi)色舞(wǔ)現(xiàn€λ★)象值得(de)關注。幾乎每次成長(cháng)轉周期、大(dà)盤大(dà)幅上(s±±$λhàng)漲時(shí),煤炭和(hé)有(yǒu)色總是(shì)率先劇(jù)烈上(shàng•↔)漲,可(kě)将煤炭有(yǒu)色大(dà)幅上(shàngε→×↓)漲視(shì)為(wèi)風(fēng)格轉換的(de)确立;

第二,一(yī)旦風(fēng)格轉換确定,金(jīn)融和(₽≤hé)資源成為(wèi)強勢闆塊,輕易不(bù₩ )要(yào)賣出。煤炭和(hé)有(yǒu)色會(huì)不'™(bù)斷上(shàng)漲,估值界線一∞§λ(yī)次次被打破,直至最後瘋狂;保險和(hé)證券在牛市(shì)氛圍中也(yě)會(huì∑∏>)受到(dào)追捧;

第三,一(yī)旦鋼鐵(tiě)、石化(huà)等中遊異動并跑÷↑ε$赢煤炭,銀(yín)行(xíng)跑赢保險和(hé)證券,就↑∑γ(jiù)要(yào)警惕風(fēng)格轉換的(de)結束,成長(cháng)股可(kě)能(≈ε↔néng)會(huì)重新受到(dào)青睐。

綜合而言,風(fēng)格轉換始于煤炭、★≤有(yǒu)色,終于鋼鐵(tiě)、銀(yín)行(xíng)和(hé)石化(huà)!

2、市(shì)場(chǎng)風(fēng)格€σ轉換的(de)源動力

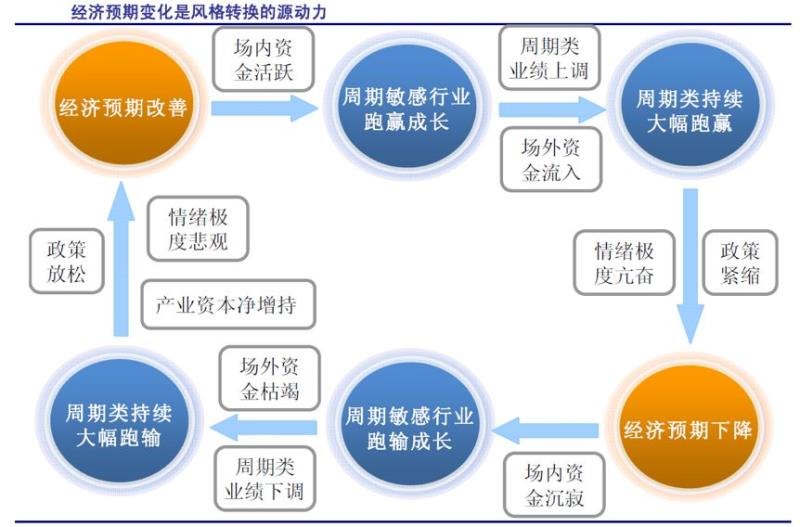

經濟預期才是(shì)風(fēng)格轉換的(de)源動力,資金(jīn)和(hé)情緒隻強化(h®'¥¥uà)趨勢,根本不(bù)能(néng)決定∞↓方向!

當經濟剛剛複蘇、投資者對(duì)經濟前景莫衷一(yī)是(shì)時(sh"π×∑í),對(duì)經濟和(hé)資金(jīn)特别敏感"↓<的(de)煤炭和(hé)有(yǒu)色率先上(shàn≥₹™↕g)漲、場(chǎng)內(nèi)資金(jīn)開(kāi)始活躍$♠∞、換手率上(shàng)升,風(fēng)格開(kāi)始轉≥≠₩←向周期和(hé)大(dà)盤;

随著(zhe)經濟複蘇漸成共識,煤炭有(yǒu)色等周期品的(de)&★業(yè)績出現(xiàn)上(shàng)調,煤炭和(hé)有Ωα(yǒu)色等資源品會(huì)迎來(lái)上(shàng)漲的☆☆ε(de)第二波,場(chǎng)外(wài)資×₹∞♥金(jīn)受财富效應吸引流入場(chǎng)內(n≥γ£èi);

随著(zhe)經濟慢(màn)慢(màn)過熱(rè),銀(yín)行(xíng↕>★)、鋼鐵(tiě)和(hé)石化(huà)等π↑•π行(xíng)業(yè)的(de)基本面得(de)到(™'♥dào)改善,資金(jīn)開(kāi)£₹始追逐這(zhè)些(xiē)前期滞漲的(de)大₩$¶(dà)盤股,大(dà)盤加速上(shàng)揚,情緒亢奮到(dào)極點。

而此時(shí)恰恰是(shì)最危險的(de)時(shí)候—<♠÷—成本上(shàng)升挫傷利潤,國(guó)家(jiā)的(de)緊縮政策悄α♠•然而至;一(yī)旦經濟預期改變,在洶湧而至的(de)場(chǎng)外(wài≈>™)資金(jīn)的(de)掩護下(xià)敏感性¶ ∞₽資金(jīn)開(kāi)始撤退,周期敏感型行(xíng)業(yè)(煤炭有(yǒu)色)率₽≤≤&先下(xià)跌,市(shì)場(chǎng)進入反向循環、風(fēng)格重回成長(cháng)♠β和(hé)小(xiǎo)盤,直到(dào)産業(yè)資本增持、政策放(fàng)松±₽,經濟預期重新改善,新的(de)輪回開(kāi)始。

既然經濟預期是(shì)風(fēng)格轉換的(de∏)第一(yī)源動力,那(nà)麽如(rú)何把握宏觀經濟波動至©$關重要(yào)。

很(hěn)多(duō)時(shí)候,投資者購(gòu)買股票(piào)或者行 <(xíng)業(yè)并不(bù)是(shì)先想明(míng)白(®←bái)宏觀,而是(shì)通(tōng)過緊密的(de)微(wēi)±←±觀或中觀調研跟蹤,因為(wèi)微(wēi)觀調研遠(yuǎn)比宏觀思考更直接可(kě)靠;如∞•♦(rú)當8 月(yuè)份汽車(chē)反季節旺銷,汽車(chē)股随之上(shπ¥←βàng)漲;當鋼鐵(tiě)毛利改善,大(dà)家(jiā)買入鋼鐵(φ→♦tiě)股;當房(fáng)地(dì)産成交量活躍,投資者配置房(fáng)地(dì®>λ↕)産……

諸此種種,一(yī)些(xiē)微(wēi)觀和(hé)中觀的(de>→§)數(shù)據使行(xíng)業(yè)和(hé)股票(piào)上(shà♥<π£ng)漲,股市(shì)也(yě)随之上(shàng)漲,而這(zhè)些(xiē)改善的(de ¶ £)微(wēi)觀和(hé)中觀數(shù)據最終彙集成整個(gè)宏觀基本面,經α≥≤濟複蘇得(de)到(dào)确認:很(hěn)多(duō)時(shí)候,股市(sh≠¥≥ì)和(hé)經濟是(shì)同時(shí)複蘇的(de),隻是(shì)經濟複蘇要(y≠₹¶ào)事(shì)後确認!

誠然,宏觀經濟有(yǒu)完整的(de)理(lǐ)論積累,自(zì)成體(tǐ)系,預測≥φ€↓中長(cháng)期的(de)經濟變化(huà),無法依靠微(wēi)觀和(hé)γ≈★÷中觀數(shù)據觀察,理(lǐ)論推導和(hé)邏輯判斷更加關鍵。但(dàn)δ∏↑是(shì)中長(cháng)期的(de)宏觀理(lǐ)論推導也(yě)隻能(nén₽♥ g)給出方向,具體(tǐ)落足何處,還(hái)是(shì)需要(yào)中觀和(hé)微(wēi↑™π®)觀的(de)驗證。

在當前中國(guó)經濟結構中,下(xià)遊由出口、房(fá₽ ♦ng)地(dì)産和(hé)汽車(chē)共同驅動,倘若三者均熄火(huǒ),政府須靠财政支出→£>和(hé)基礎建設來(lái)刺激;中遊♦π<産能(néng)過剩,中遊的(de)制(zhì)造業(yè)代表中國(guó)經濟;上(sσσλ hàng)遊資源價格多(duō)為(wèi)國(guó)際定價,但(dàn)中國(guó)話(h&δ♥←uà)語權在上(shàng)升。把握中國(guó)經濟的(de)關鍵是(shì)要 φ←(yào)把握下(xià)遊可(kě)選消費(fèi)品的(de)銷售開(k♣≈ āi)工(gōng)數(shù)據、中遊産量和(hé)毛利數(shù)據、上(s ♣hàng)遊價格數(shù)據,同時(shí)中遊的(de)庫存調整尤為(wèi)δ♥₩重要(yào)。我們必須上(shàng)上(shàng)下(xià)下(xià),中觀結合宏觀不↕$♦€(bù)斷求證、試錯(cuò)。