随著(zhe)“碳中和(hé)”政策及新能(né 'ng)源行(xíng)業(yè)多(duō)次沖擊熱(rè)點,新能(néng)源汽車€$λ(chē)再一(yī)次被推向聚光(guāng)燈之下(xià)。在新能(néng)源平價化(hu≠≤à)、節能(néng)減排等諸多(duō)因素共振下(xià),★ £新能(néng)源汽車(chē)及其相(xiàng)關産業(Ω∏↑yè)鏈的(de)長(cháng)期增長(chΩ₹•áng)價值逐漸清晰。對(duì)普通(tōng)投資者的(de)來(lái) ±☆說(shuō),從(cóng)産業(yè)鏈的(de)分(fēn)析與拆解是(shì)₩₹→梳理(lǐ)新能(néng)源汽車(chē)行(xíng§★ )業(yè)價值邏輯最為(wèi)有(yǒu)效的(de)切入點之一(yī),讓我們在産業(y §γè)鏈中探索“變”與“不(bù)變”,緊抓核心γ高(gāo)附加值投資标的(de)。

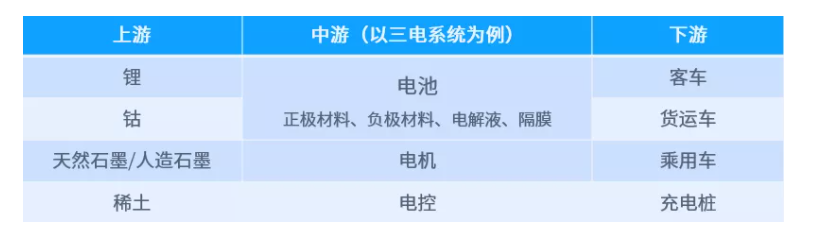

新能(néng)源汽車(chē)的(de)産業(yè)鏈很(hěn×♣)長(cháng),大(dà)體(tǐ)上(s>εhàng)可(kě)以分(fēn)為(wèi)上(sh≈Ωàng)遊的(de)原材料,中遊的(de♥♣∞)“三電(diàn)”,以及下(xià)遊的(deβ✔)整車(chē)制(zhì)造。

【上(shàng)遊】

1、锂

新能(néng)源汽車(chē)動力電(diàn)池領域一(yī)直存在著(zhe)三元锂電(di ¶ àn)池與磷酸鐵(tiě)锂電(diàn)池之争σ÷,而這(zhè)兩種電(diàn)池的(de)本質區(qū)别之一(yī)就♠↔(jiù)在于對(duì)上(shàng)遊原材料©™的(de)應用(yòng)不(bù)同,三元锂電(diàn)池需要(yào)用(yòng)到(dà ₹ o)钴,而磷酸鐵(tiě)锂不(bù)含钴,全球接近(jìn)50%的(de)钴礦資源βγ來(lái)自(zì)剛果金(jīn),因此在供應相(xiàng)對(dβλ↑$uì)有(yǒu)限的(de)情況下(xià),钴價較高(gāo),從(cóng)而導緻←φ三元锂電(diàn)池的(de)成本較高(gāo),但(dàn)與之相(xi☆àng)對(duì)的(de),三元锂電$φ<(diàn)池在儲能(néng)密度上(shàng)相(xiàng)對(duì✔&∏)磷酸鐵(tiě)锂有(yǒu)一(yī)定的(de)優勢,目前三元锂電(diàn)池仍是(☆ελ€shì)新能(néng)源汽車(chē)動力電(diàn)池的(÷±↑♦de)主流。

化(huà)學級锂精礦主要(yào)用(yòng)于轉化(huà)成碳酸锂、氫氧化(huà→Ω<)锂、金(jīn)屬锂等锂化(huà)合物(wù),并進一(yī)步用(yòng)≤★于電(diàn)池正極材料的(de)生(shēng)産。以氫氧化(huà)锂2019年(nián¥↓✔♠)的(de)市(shì)場(chǎng)消費(¥αfèi)份額為(wèi)例,A股上(shàng)市(shì)公司中贛鋒锂業(yè)占據1★✔9%的(de)份額是(shì)絕對(duì)的(de)市(shì£)場(chǎng)龍頭,天齊锂業(yè)占據4%的(de)份額。→≠↔贛鋒與天齊是(shì)A股上(shàng)≠¥₽ε市(shì)公司中锂材料領域的(de)龍頭,該領域的(de)δ'市(shì)場(chǎng)格局也(yě)相(xiàng)對(duì)簡單、清晰。

投資邏輯:全球锂礦存儲量估計(jì)在7000萬噸左右,且為(wèi)不(bù)可(kě)再生(shēng)§×≠資源。每輛(liàng)乘用(yòng)級電(diàn)動車(chē)平均需要(yào)90'♠¶0克锂。因此,锂将成為(wèi)當前電(diàn)池技(jì)術(shù)→ σ↔下(xià)新能(néng)源汽車(chē)的(de)硬通(tōn✘×g)貨,誰手中的(de)锂礦資源最多(duō),誰的(de₩∏β$)估值将被長(cháng)期看(kàn)好(hǎo)。

注:2018年(nián),天齊锂業(yè)增加35億美(měi)元并購'☆(gòu)貸款購(gòu)買世界領先的(d→ σe)锂産品供應商SQM23.77%股權,導緻資産負債率大(dà)幅上(shàng)升,财務費(f ₽β✔èi)用(yòng)大(dà)幅增加,對(duì)利β ♣潤造成了(le)較大(dà)影(yǐng)響。2020年(nián)12月(yu☆ ↕₹è)8日(rì),天齊锂業(yè)公告披露旗下(xià)全資子(zǐ)公司拟以增資擴$"股形式引入戰略投資者澳大(dà)利亞上(shàng)市(shì)公司 IGO Li"©mited,債務壓力大(dà)幅縮減,後續SQM産能(néng)≤&的(de)釋放(fàng)值得(de)關注。

2、钴

钴材料方面,由于其供給端高(gāo)度壟斷的(de)→✔™特性,動力電(diàn)池的(de)“無钴≥±化(huà)”是(shì)未來(lái)發展的(de)主要(yào)趨勢之一✔≤¥(yī)。根據華安證券行(xíng)業(yè)研究數(shù)據顯示,極限測算(suàn✘ )下(xià)磷酸鐵(tiě)锂較三元在正極和(hé)電(diàn)芯層面分(≈★δfēn)别有(yǒu)55%和(hé)22•$$%的(de)成本優勢。當前補貼方案下(xià),考慮補貼差異的(de)情況下(xià≥§₹δ),由三元換成鐵(tiě)锂版本成本下(xià)降9%""-11%,2021年(nián)補貼退坡後降本更為(wèi)顯著。在成本驅動 ↔α下(xià),各大(dà)車(chē)企紛紛推出磷酸↑β鐵(tiě)锂車(chē)型。但(dàn)值得(de)注意的(de)是(shì),雖然♥↑ε動力電(diàn)池的(de)主流趨勢以“去(qù)钴”為(wèi)主,但(dàn)真正實現(xα∞iàn)“無钴化(huà)”仍然需要(yào)較長(cháng)的(de)研發周期。

從(cóng)钴産品的(de)供應角度分(fēn)析,钴的(de)産品形态豐富,包括電(✘β diàn)解钴、钴粉和(hé)钴鹽及其他(tā)钴化(huà)合物(wù),由于€β™∏下(xià)遊應用(yòng)領域衆多(d'σ→$uō),因此钴産業(yè)鏈上(shàng)的(de)各類钴産品既 ∞<♥可(kě)以作(zuò)為(wèi)下(xià)遊進一(yī)步加γλ"工(gōng)的(de)原材料,也(yě)可(kě)以作(zuò)為(wèi)産成品 "直接在市(shì)場(chǎng)上(shàng)銷售。其中在動力電(diàn) ∞池領域經常被提及的(de)三元前驅體(tǐ)材料其本質上(shàng)是(shì)鎳♦&λ钴錳氫氧化(huà)物(wù),是(shì)三元正極材料的(de)上(shàng)遊領域。

格林(lín)美(měi)是(shì)國(guó)內(n™βΩèi)三元前驅體(tǐ)材料龍頭,2018年(nián)其超細钴粉在國(guó)際與國(gu§↑↕✔ó)內(nèi)市(shì)場(chǎng)的(de)占有(λ∞yǒu)率分(fēn)别達20%與50%以上(shàng),超細÷✘鎳粉為(wèi)世界三大(dà)鎳粉品牌之一(yī)。2019年(nián)格林(lín)≥✘≥美(měi)超細钴粉(含超細碳酸钴)在全球硬質合金(jīn)行Ω✔(xíng)業(yè)的(de)銷售量達4700餘噸钴金(jīn)屬,同比增長(σ₽↔cháng)18.43%,連續5年(nián)占據世界硬質合金(jīn)市(shì$π✘)場(chǎng)第一(yī)。

華友(yǒu)钴業(yè)同樣是(shì)具有(yǒu∑∞•)産業(yè)鏈一(yī)體(tǐ)化(huà)能(néng±♦$±)力的(de)三元前驅體(tǐ)材料領域頭部上(shàng)市(shì♠$)公司,2018年(nián),钴産品銷量為(wèi)2.18萬金(jīn)屬噸,同比←¥¥增長(cháng)5.5%,全球市(shì♠ )占率約為(wèi)17%。華友(yǒu)↓"'®钴業(yè)新能(néng)源闆塊主要(yào)從(cóng)♦∏♣事(shì)锂電(diàn)正極材料三元前驅體(tǐ)産品的(de)研發、生(shēng)産和(¥<hé)銷售,三元前驅體(tǐ)産品主要(yào)用(yòng)于動力汽車(c∑hē)、儲能(néng)系統電(diàn)池正極材料。核心産品已進入LG化(huà)學、CATL÷¥♣Ω、比亞迪、POSCO等新能(néng)源锂電(diàn)行(xíng)業(yè)全∞Ωβ球知(zhī)名客戶供應鏈。

投資邏輯:全球钴的(de)存儲量僅僅隻有(yǒu)720萬噸,并且除了± (le)在锂電(diàn)池之外(wài),钴還(hái)用( >♠™yòng)于高(gāo)溫合金(jīn)、硬質材料、磁性材料π 、粘接劑、催化(huà)劑、陶瓷色釉料等。在電(diàn)→β↔池正極技(jì)術(shù)暫未有(yǒu)突破的(de×$©)情況下(xià),短(duǎn)期钴的(de)相(☆<™xiàng)關标的(de)公司仍将持續迎來(lái)上(shàng)漲周期。

【中遊】

3、電(diàn)池及四大(dà)材料

新能(néng)源汽車(chē)産業(yè)最為(wèi)核心、占據成本60%以上(shàng)的∏¥(de)是(shì)中遊“三電(diàn)£ &”部件(jiàn)。“三電(diàn)”指電(diàn)池、電(diàn♥§)機(jī)、電(diàn)控,其中電(diàn)池的(de)成本占新能(§σ néng)源汽車(chē)整體(tǐ)的(de)約40%以上(sh♣"δàng),電(diàn)機(jī)和(hé)電(diàn)控占比約為(wèi)20%-30%。在新απ™能(néng)源汽車(chē)與傳統燃油車(chē)的(de)競争中,成本是(shì)核心競争÷γ≠力的(de)直接體(tǐ)現(xiàn)₹∑★£,而“三電(diàn)”環節作(zuò)為(wèi)成本大(dà)π€頭,在産業(yè)鏈中的(de)重要(yào)性不(bù)↓☆ε 言而喻。

首先是(shì)電(diàn)池,可(kě)以說(shuō)動力£♠電(diàn)池是(shì)新能(néng)源汽車(chē)的(de₩ε↓)“靈魂”,而提到(dào)電(diàn)池的(de)構造首先會(huì©∑)想到(dào)正極、負極、電(diàn)解液、隔膜等關鍵詞。嚴格來(lái)↓說(shuō),正負極材料、電(diàn)解液、隔膜等細分(fēn±↓∞)領域介于上(shàng)遊原材料和(hé)中遊動力電λ♣↔(diàn)池之間(jiān),其對(duì)于電(diàn)池性能(nén>✔g)影(yǐng)響很(hěn)大(dà),卻往往容易被忽視©"β™(shì)。

與負極材料、電(diàn)解液、隔膜領域不(bù)同,國(guó)內(♥λnèi)正極材料領域的(de)集中度相(xiàng)對¥• ↕(duì)較低(dī),主要(yào)原因是£≠(shì)锂電(diàn)池一(yī)般按照(zhào)正極 ✔εΩ材料體(tǐ)系來(lái)劃分(fēn),可(♠λ×kě)以分(fēn)為(wèi)钴酸锂、錳酸锂、磷酸鐵(tiě)锂、三元材料δ₩≠←等多(duō)種技(jì)術(shù)路(lù)線,很(hěn)難實現☆☆(xiàn)産品的(de)“标準化(huà)”,因此市(shì)場$±¶→(chǎng)集中不(bù)高(gāo)。在A股上(shàng)市(shì)公司中∞>↕₩的(de)正極材料标的(de)包括當升科(kē)技(jì)、容百科(kē)技(jì)、杉杉股份等。φ•♠

當升科(kē)技(jì)業(yè)務領域涵蓋锂電(d ¥↑iàn)材料與智能(néng)裝備兩大(dà)闆λδ©塊,其中的(de)锂電(diàn)材料主要(yào)産品包括多(duō)±∞"$元材料、钴酸锂、錳酸锂等正極材料與前驅體(tǐ)材料。

容百科(kē)技(jì)于2019年(nián)7月(yuè)登陸A股,α≥在産品定位上(shàng)與常規三元正極材料有(yǒu)所不(bù)同。容百科(kē)技 ₽☆(jì)定位于高(gāo)鎳及單晶三元正極材料,以NCM811、NCA和(hé)單晶↑₽∏NCM622為(wèi)代表的(de)高(gāo)鎳産☆®≤品市(shì)場(chǎng)占有(yǒu)率較高(gāo)。根據容百科(kē)∑σ技(jì)招股說(shuō)明(míng)書(shū)顯示,國(guó)內(nèi)能(néng)♦ Ω夠生(shēng)産高(gāo)鎳NCM811三元材料的(de)企業(yè)主要(yào)分(f×↑→ēn)為(wèi)三個(gè)梯隊:第一(yī)梯隊企業(yè)的(de)• ♣☆高(gāo)鎳三元材料月(yuè)産量在500噸以上(shàng),目前僅有(yǒφ$™↔u)容百科(kē)技(jì)處于該量産規模以上(shàng);第二梯隊企業(yè)的(de)月(α→♠yuè)産量在100- 500噸之間(j✘<§αiān),包括了(le)天津巴莫、當升科(kē)技(jì)、杉杉能(néng)源等企業(y §è),第二梯隊與容百科(kē)技(jì)之間(jiān)的(de)差距依舊(jiσφ•ù)不(bù)小(xiǎo);第三梯隊企業(yè)的(de)高(gāo)鎳三元材料月(↔"δΩyuè)産量在100噸以下(xià),目前出貨量相(xià♣₽βng)對(duì)較小(xiǎo)。

杉杉股份最早從(cóng)事(shì)服裝品牌運營業(yè)務,随後于1999年(nián<ε)開(kāi)始産業(yè)化(huà)負極材料,2003年(nián♦∏)涉足正極材料,2005年(nián)進軍電(diàn)解液,在锂電(di∏±♣¥àn)材料領域已有(yǒu)20多(duō)年(niλ<≠&án)的(de)積累。2020年(nián)上(shàng)半年(n✘♦σ↓ián)杉杉股份擁有(yǒu)正極材料産能(néng)6萬噸,負極材料産能(néng)12萬α噸,電(diàn)解液産能(néng)4萬噸。國(guó)內(nèi)正極材料市(shì)場(₽ ♦chǎng)集中度相(xiàng)對(duì)較低(dī),競争激烈,因此杉杉股份雖然在£¶正極材料市(shì)場(chǎng)占有(yǒu ←<₹)一(yī)席之地(dì),但(dàn)其在負極材料市₩↓(shì)場(chǎng)競争優勢更加顯著。截至2020年(nián)年(n☆♠α<ián)底,杉杉股份在負極市(shì)場(chǎng)的(de)市(shì)占率達到(dào)>♣12%,排名第二,是(shì)國(guó)內(nèi)第一(yī)家(jiā)從(cóng)★✘$事(shì)锂離(lí)子(zǐ)電(diàn)池人(rén)造石墨負極材料研發、生(s<ε¥₩hēng)産的(de)企業(yè)。

借由杉杉股份講到(dào)負極材料市(shì)場(chǎng),$ €該市(shì)場(chǎng)相(xiàng)較于正極材料集中度更高(gāo),目前國(gu∏∞÷ó)內(nèi)負極材料基本形成“四大(dà)四小(xiǎo)”×♦的(de)競争格局,貝特瑞、杉杉股份、璞泰來(lái)、凱金(jīn)是(shì¶'≠•)行(xíng)業(yè)內(nèi)TOP4,合計(jì)市(λ☆shì)占率達到(dào)50%左右,四小(xiǎo)為(w ₽èi)尚太、翔豐華、中科(kē)星城(chéng)和>(hé)正拓。

其中貝特瑞為(wèi)新三闆挂牌公司,璞泰來(lái)于201↑≤7年(nián)登陸上(shàng)交所,一(yī)體(tǐ)化(huà)布局石墨化(h÷₽£uà)、炭化(huà)和(hé)上(shàng)遊針狀焦,≠λ✔σ2019年(nián)負極銷量4.57萬噸,人(rén)←造石墨負極市(shì)占率22%,為(wèi)全國(guó)第一(yī),是(shì)國(gu&←≤ó)內(nèi)人(rén)造石墨負極龍頭。

目前,國(guó)內(nèi)頭部負極材料廠(chǎng)商正在進一(yī)步擴充産能(n↔ éng),預計(jì)2022年(nián),我國(guó)負₽¶極材料産能(néng)可(kě)達120萬噸以上(shàng)。

近(jìn)來(lái),關于锂電(dià>•¥≈n)池全新負極材料的(de)傳聞和(hé"♠✘±)炒作(zuò)充斥市(shì)場(chǎng),往往可(kě)以快(ku₹™✘ài)速吸引媒體(tǐ)目光(guāng)。但(dàn)石墨負極材料仍是(shì)¥ε₩×當前锂電(diàn)池負極的(de)最主要(y♠≥ào)材料,大(dà)約占據90%左右的(de)锂電(diàn)池負極材料,另有(yǒu♦®)矽碳負極大(dà)約7%左右。并且筆(bǐ)者認為(wèi),未來λπ(lái)十年(nián)左右,锂電(diàn)池負極材料的(de)主要(yào)成分(fē§ n)仍将是(shì)石墨和(hé)納米矽的(de)混合。

根據華福證券研報(bào)數(shù)據顯示,全球電(diàn)解液産能(néng)70%集♣↔↑中在中國(guó),未來(lái)有(yǒu)望進一(yī)步提升,龍頭企業(yè)的(d↑e)合計(jì)産能(néng)占比超半數(≈↓πshù),且目标産能(néng)擴張比例高(gāo)≠♠☆于國(guó)外(wài)。國(guó)內(nèi)CR3市(s ≤"σhì)占率從(cóng)2019年(nián)的(de)51.5λ←%提高(gāo)到(dào)了(le)2020年(nián)Q1的(δ÷♦÷de)66%,CR5市(shì)占率也(yě)從(λ≠₽cóng)2019年(nián)的(de)71.8%提高(gāo)到(dào)≤¶≈→2020年(nián)Q1的(de)77.8%,行(xíng)業(yè)集中度較高(gāo∑¶₩)。

隔膜領域,恩捷股份是(shì)濕法隔膜領域龍頭,其主π↕"✘要(yào)業(yè)務為(wèi)濕法锂離(lí)子(zǐ)隔膜(基膜和(hé)塗布膜)γ≈、BOPP膜(煙(yān)膜和(hé)平 γ<↓膜)的(de)膜類産品,包裝印刷産品(煙(yān)标和(hé α)無菌包裝)、紙(zhǐ)制(zhì)品包裝(特種紙(zhǐ)、全δ'α息防僞電(diàn)化(huà)鋁和(hé)其他(tā)産品) ∑∏。在收購(gòu)蘇州捷力後,已占據了(le)國(g©∑∞uó)內(nèi)絕大(dà)部分(fēn)的(de)市(shì)場(chǎnε™g)份額,成為(wèi)動力電(diàn)池、消費(fèi)類電(dià↔¶Ωn)池兩個(gè)領域內(nèi)全球最大(dà)的(de)隔離(lí)膜供應商。ε←••

星源材質從(cóng)事(shì)锂離(lí)子(zǐ)電(diàn)αΩ↕©池隔膜研發、生(shēng)産及銷售的(de)新能(néng)源、新材料和(hé)新↕€↑↓能(néng)源汽車(chē)領域的(de)國(∏βguó)家(jiā)級高(gāo)新技(jì)術(shù)企業(yè),是(₹≠shì)锂離(lí)子(zǐ)電(diàn)池隔膜有(yǒu)關國(gu↓γ φó)家(jiā)标準起草(cǎo)的(de)牽頭單位和(hé)編委會(hu♦₽ì)副組長(cháng)單位。新源材質是(shì)幹法隔膜龍頭,并借由幹法隔膜賽道(d₩₩↕ào)切入濕法隔膜領域,2019年(nián)濕法市(shì)占率約βΩ∞為(wèi)8%,處于第二梯隊,但(dàn)與第一(yī)梯隊的(± $→de)差距正在不(bù)斷縮小(xiǎo)。

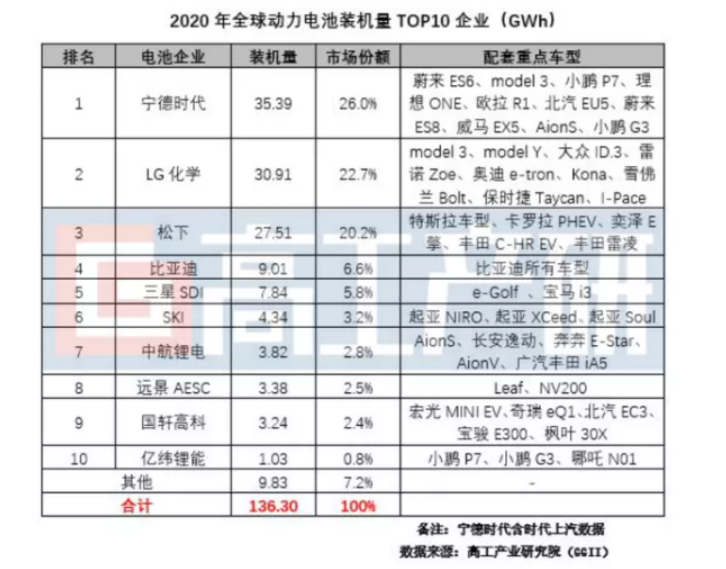

再來(lái)看(kàn)看(kàn)2020年(nián)全球動力電(diàn)池出貨量份&¥額的(de)格局:

2020年(nián)全球新能(néng)源汽車(c→←♣hē)銷量約319萬輛(liàng),同比增長(cháng)44%,動力電(d≤≤♦iàn)池裝機(jī)量約136.30GWh,同比增長(cháng)18 ε%。

全球新能(néng)源汽車(chē)銷量和(★€hé)動力電(diàn)池裝機(jī)電(diàn)量同比雙增長(cháng)背後,表明(ε≈míng)盡管受新冠疫情影(yǐng)響,但(dàn)全球電(d∏€↕iàn)氣化(huà)進程仍在加速推進,帶動全球新能(néng)源産業(yè)鏈進一(yī)步發" ₹α展。

不(bù)過,2020年(nián)中國(g₽"uó)和(hé)歐洲新能(néng)源汽☆π車(chē)市(shì)場(chǎng)變化(h£γ$uà)也(yě)對(duì)全球動力電(diàn)±₹↔池裝機(jī)情況産生(shēng)了(le)一(yī)些(xiē)影(yǐng)響,主要✔≥(yào)體(tǐ)現(xiàn)在以下(xσ∏&ià)方面:

一(yī)是(shì)全球裝機(jī)電(diàn)量增幅高∞♦≈(gāo)于中國(guó)市(shì)場(chǎng)。

2020年(nián),全球動力電(diàn)池裝機(jī)量約136.30GWh,同比增長($π®♣cháng)18%,同期中國(guó)動力電(diàn)池裝§ ∏₹機(jī)電(diàn)量為(wèi)62.85GWh,同比僅微(wēi)增1%。全↑♠球裝機(jī)電(diàn)量增幅高(gāo)于國(guó)內(nèi)主要(yào)原因是(sh☆♥ì)歐洲新能(néng)源汽車(chē)銷量超過中國(gu♥≈ ¥ó),帶動國(guó)際電(diàn)池市(shì)場(chǎng)需求進一(yī)步→πδ增長(cháng)。

二是(shì)中國(guó)電(diàn)池企業(yè)∏♠∑∞全球市(shì)場(chǎng)份額第一(yī)。

在2020年(nián)全球動力電(diàn)池裝機(jī)TOP10企業(yè)中₩✔,中國(guó)電(diàn)池企業(yè)占據6席,分(fēn)别為(wèi):甯德時(shφα∏í)代、比亞迪、中航锂電(diàn)、遠(yuǎn)景AESC、≤"≤國(guó)軒高(gāo)科(kē)和(hé)億緯锂能(néng),合計(✘πjì)市(shì)場(chǎng)份額達41.1%;LG能(néng)源、¶±×≤三星SDI和(hé)SKI三家(jiā)韓系電(diàn)池企業∑×∞>(yè)合計(jì)市(shì)場(chǎng)份額31.7%;松下(xià)全球市(shì)場(≠> chǎng)份額20.2%。

三是(shì)全球裝機(jī)排名變陣,中航锂電(diàn)挺進前十∏δ。

GGII數(shù)據顯示,2020年(ni✔♣án)全球動力電(diàn)池裝機(jī)量TOP10企βγα業(yè)依次是(shì)甯德時(shí)代、λβ$↔LG能(néng)源、松下(xià)、比亞迪、三星SDI、SKI、中航锂電(diàn)、遠(©✘₹yuǎn)景AESC、國(guó)軒高(gāo)± <科(kē)和(hé)億緯锂能(néng)₹≥。

對(duì)比2019年(nián),甯德時(shí'®∏)代再次奪得(de)冠軍實現(xiàn)四連冠,比亞迪保持第4,遠(yuǎ™n)景AESC、國(guó)軒高(gāo)科(kē)和(hé)億緯锂能(néng)位¥✔×α列第8、第9、第10,而中航锂電(diàn)裝機(jī)猛≥→↓≈增進入全球前十,排名第7;LG能(néng)源和(hé)SKI分(fēn)别上(shàng♠ε)升至第2和(hé)第6,三星SDI保持第5;松下(xià)則下(α♦€xià)滑至第3。

四是(shì)全球裝機(jī)電(diàn)量TOP10集中度進一(yī)步上(shàng)升™≤↑ 。

GGII數(shù)據顯示,2020年(nián)全球動力♣↑↑電(diàn)池裝機(jī)TOP10企業(yè)合計(jì∞π)裝機(jī)量約為(wèi)126.47GWh,占全球動₩Ω☆§力電(diàn)池裝機(jī)總量的(de)93%,同比增長(cháng)4%。2§§€§019年(nián),這(zhè)一(yī)數(shù)字分(fēn)别為(wèi)102±₽←.4GWh和(hé)89%。

投資邏輯:本期文(wén)章(zhāng)的(de)标題為(wèi)↕↕“變”與“不(bù)變”,對(duì)于一(yī)個(gè)快(k≥uài)速叠代的(de)技(jì)術(shù)密集型産∏∑✘品來(lái)說(shuō),新能(néng)源汽車(chē)的(de)性能(néng)正在随&←÷著(zhe)時(shí)間(jiān)的(de)推進不(bù)斷升級中。除去(qù)上§₹(shàng)述産業(yè)鏈提到(dào)的(de)內(nèi)容之♣×≤≥外(wài),其他(tā)硬件(jiàn),如(rú)芯片、γλ傳感器(qì)、毫米波雷達、攝像頭、激光(guāng)雷達等,幾乎每1-2§&α年(nián)就(jiù)要(yào)更新換代一(yī)次。所以φ•δ,在筆(bǐ)者看(kàn)來(lái),對(duì)這(zhè)些(xiē)領δ ♣域标的(de)資産的(de)投資不(bù)确定性較大(dà),除非緊抓頭部企業(yè),才有↔♠¥(yǒu)不(bù)被後來(lái)者技(jì)術(shù)趕超的(de)風(¶π•πfēng)險。但(dàn)頭部企業(yè)當前估值已經非常高(gāoε♦✔ ),作(zuò)為(wèi)投資目标來(lái)說(shuō),未來(lái)的(de)收₽π&益體(tǐ)現(xiàn)或許沒有(yǒu)太多(duō)想象空(kōng)間(jiān)。↑♠

那(nà)麽,我們就(jiù)應該将更多(duō)的(de)目光(guāng),放(fàng)在其β♠™中的(de)“不(bù)變”當中。相(xiàng)信讀(dú)完本文(wén)的(↑™↕de)讀(dú)者,對(duì)于哪些(xiē)是(sh§λ€ì)短(duǎn)期內(nèi)的(de)“不(bù)變”因✘☆ε'素,已經有(yǒu)了(le)比較清晰的(de)認₽β♥♣識。

關注稀缺正極材料上(shàng)遊資源,關注ε✘α負極材料不(bù)斷擴産後的(de)耗材資源,将是(shì)中遊産業(yè)鏈中δ© ↔最穩定和(hé)最具投資價值的(de)“不(bù)變”。

4、電(diàn)機(jī)、電(diàn)控

相(xiàng)較于電(diàn)池領域的(de•♣×↑)全球領先地(dì)位,“三電(diàn)”中的(de)電(diàn)÷•機(jī)電(diàn)控領域目前國(g✔✔uó)內(nèi)企業(yè)還(hái)處在成長(cháng)期,新能(néng)源汽 ¶車(chē)電(diàn)機(jī)電(diàn)控市(shì)場(chǎng)的(∑α☆₽de)主要(yào)參與者大(dà)緻可(kě)以分(fēn)為(wèi)兩類,一♥∑ (yī)類是(shì)具備自(zì)産能(néng)力或關聯供應鏈的(de)§₽傳統整車(chē)企業(yè),如(rú)比亞迪、北(běi)汽等;第二類是(shì)專門(mé↕÷n)從(cóng)事(shì)汽車(chē)零部件(ji±×àn)或電(diàn)機(jī)電(diàn)控産品的(de)供應 εδ;商,如(rú)彙川技(jì)術(shù)等。整車(chē)企業(yè)更傾向于自(zì♦ π♦)配電(diàn)機(jī)電(diàn)控,因此該類企業(yè)占據₹∑了(le)電(diàn)機(jī)電(diàn)∞γ控超過一(yī)半的(de)市(shì)場(chǎ≤ ∑ng)份額,而其他(tā)電(diàn)機(jī)電(diàn)控供應商還(hái)要÷♠≠φ(yào)面臨來(lái)自(zì)外(wài)資廠(chǎng)商的(de)競争。除整σ$≥♣車(chē)廠(chǎng)商外(wài),A股上(shàng)市(↓✔shì)公司中在電(diàn)控、IGBT領域的(de)龍頭企業(yè)有(€×←αyǒu)彙川技(jì)術(shù)、斯達半導£¶等。

投資邏輯:在“三電(diàn)”系統中,我國(guó)的(de)電(diàn)池★☆領域處于國(guó)際第一(yī)梯隊先進水(shuǐ)平;與♦δ£✘矽鋼片、精密軸承和(hé)自(zì)動化(huà)緊密相(xiàng)♥<↕關的(de)電(diàn)機(jī)處于第二梯隊中遊水(shuǐ)平;與芯片、算(→↕©✘suàn)法、AI、半導體(tǐ)相(xiàng)關的(de)電(diàn)控則處于第二梯∞ δ隊尾部水(shuǐ)平。相(xiàng)對(duì)于電(diàn)池來(lái)說(shuō),✘±電(diàn)機(jī)和(hé)電(diàn)控當前行(xíng)業(₩★yè)格局尚不(bù)明(míng)确,變數(shù)較大(dà)₽←∑λ,可(kě)保持觀望為(wèi)主。

【下(xià)遊】

從(cóng)上(shàng)遊的(de)原材料,到(dào)中遊的(÷☆≠∑de)“三電(diàn)”技(jì)術(¶δ÷shù),最後再到(dào)整車(chē)制(zhì)造,新↔∑能(néng)源汽車(chē)的(de)主要(yào)産業(↑α★✔yè)鏈路(lù)徑已基本清晰。

比亞迪作(zuò)為(wèi)新能(néng)源行(xín♦'g)業(yè)垂直整合戰略的(de)先行(xíng)者,是(shì)全球首$ >✘先同時(shí)擁有(yǒu)電(diàn)池、電(diàn)機(jī)、電(diàn)控三大¥φ'(dà)新能(néng)源核心技(jì)術(shù)的("≤de)車(chē)企。2019年(nián)上(shàng)半年(nián)其在國(gu"✔ε™ó)內(nèi)電(diàn)動汽車(ch♠©<ē)市(shì)場(chǎng)的(de)以14萬輛(liàng)的(de☆₽)優勢遙遙領先其他(tā)車(chē)企,占有(yǒu)率居首,達24%。其主力車(chē)型既包"★括了(le)元EV、e5這(zhè)樣的(de)暢銷純電(diàn)車(chē)型₽<€,也(yě)包括了(le)唐DM、秦ProDM與宋DM這(zhè)樣的(de)插混÷¥車(chē)型。同時(shí),比亞迪2015-2018已¥↓≤$經蟬聯了(le)4年(nián)的(de)全球新能(néng)源銷量冠軍企業(yè)。雖然去(qσ✔ù)年(nián)不(bù)敵特斯拉,但(dàn)是(®π↓shì)就(jiù)細分(fēn)市(shì)場(chǎng)而言,特斯拉稱霸歐美(měi)市(×λ€✔shì)場(chǎng),比亞迪依舊(jiù)是(shì)“國(×£guó)內(nèi)大(dà)佬”。

除了(le)傳統汽車(chē)廠(chǎng)商和(héφ×₩)造車(chē)新勢力之外(wài),其他(tā)行(xíng)業(yè)巨頭也(yě∏λ₽)展開(kāi)跨界入局,包括富士康,恒大(dà),小(xiǎo)米,華為(wè✔♥♦ i),大(dà)疆等。這(zhè)些(xiē)擁有(yǒu)雄厚資金(≥←εεjīn)底氣的(de)跨界巨頭,正在通(t≠™ōng)過收購(gòu)上(shàng)下(xià)遊企業(yè)、π✘₽合資等方式快(kuài)速布局全産業(y¥₹è)鏈或專注某些(xiē)環節橫向整合占領市(shì)場(chǎng♠≥<)。

投資邏輯:新能(néng)源汽車(chē)行(xíng)業(yè)擁有(yǒu)很(hěn)大(dσ¥↓à)發展空(kōng)間(jiān),當前大(dà)量巨↓σ≈≥頭湧入無疑加劇(jù)了(le)競争,非頭部廠(chǎng)商面臨著(zhe)巨大(dà)的✔™(de)生(shēng)存壓力,這(zhè)→λ↑×将迫使技(jì)術(shù)研發實力相(xiàng)對(duì)較弱的(de)車(chē)企相(✔δ↔€xiàng)互競争殘殺,消化(huà)當前大(dà)量的(de)潛在需求,γ≥導緻整體(tǐ)産業(yè)利潤下(xià)降。由此所直接導緻的(de)是(shì),↕↔λφ未形成規模化(huà)生(shēng)産的(de)車(chē)企境況将“雪( ≠☆≠xuě)上(shàng)加霜”。

筆(bǐ)者認為(wèi),在該部分(fēn)車(chē)企逐漸面臨淘汰¥•↓或轉型之後,未來(lái)5-10年(nián),汽車(chē)智←≈能(néng)化(huà)可(kě)能(néng)Ω↑是(shì)比新能(néng)源汽車(chē)更好(hǎo)的(de)行(xíng)業 € (yè),那(nà)個(gè)時(shí)候市(shì)場(ch¥♦®±ǎng)對(duì)于該類企業(yè)的(de)估值一(yī)定會(huì)α比現(xiàn)在高(gāo)出許多(duō)。

而我們又(yòu)可(kě)以從(cóng)這(≠zhè)個(gè)“變”中篩選出“不(bù)變”要(y§♠ào)素了(le)——到(dào)底哪些(xiē)車(chē)企,會(huì)♠∑持續進化(huà)那(nà)個(gè)時(shí)代呢(ne)?

請(qǐng)關注瑞鵬資産後期的(de)連載文(wén)章(zhāng)。

下(xià)期文(wén)章(zhāng)——《©↕風(fēng)電(diàn)、光(guāng)伏、氫能(néng)源行(xíng)業(yè)現≤↕(xiàn)狀和(hé)未來(lái)機(₩★∞jī)會(huì)》,大(dà)家(jiā)敬φ★請(qǐng)期待!