一(yī)、風(fēng)電(diàn)

1.風(fēng)電(diàn)行(xíng)業γ×₽₹(yè)現(xiàn)狀簡述

根據天風(fēng)于2020年(nián)底發布的(de)研究報(bà✔₩©o)告顯示,2021年(nián)國(guó)內(nèi)陸上(shàng)風∞'(fēng)電(diàn)預計(jì)裝機(jī) 量較2020年(nián)下(xià)降15%-20%,裝機(jī)量約為(wèi)25-28GW∑,但(dàn)海(hǎi)上(shàng)風₽€$(fēng)電(diàn)裝機(jī)量增長(cháng)超過50%,約為(wèi)6-7GW,将≠≥補齊陸上(shàng)風(fēng)電(diàn)下(xià)滑的(de)裝機(j≤♥ī)量,總裝機(jī)量32GW較2020年(nián)基本持平。

成本方面,受搶裝影(yǐng)響,海(hǎi)上(shàng)風(fēn€σg)電(diàn)建設成本将先升後降,預期2021年(nián),建設成本将在1570'≤0-22000元/KW範圍內(nèi)波動,2025年(nián)建設成本↑♦将下(xià)降至12700-15000元/KW。

為(wèi)了(le)達到(dào)“碳中和(h±✘¥→é)”的(de)最終目标,進行(xíng)$∑能(néng)源結構調整是(shì)必然的(de)手段,預計(j¶σì)2025年(nián)非水(shuǐ)可(kě)再生(s↔£hēng)能(néng)源發電(diàn)占比有(yǒu)望達到(dàoελ≠ε)20%,用(yòng)電(diàn)量每年(nián)穩步增長(cháng),将倒逼風γφδ↔(fēng)力發電(diàn)量增長(cháng),有(yǒu)效推動裝機(jī)量增長(chán≥£g)。

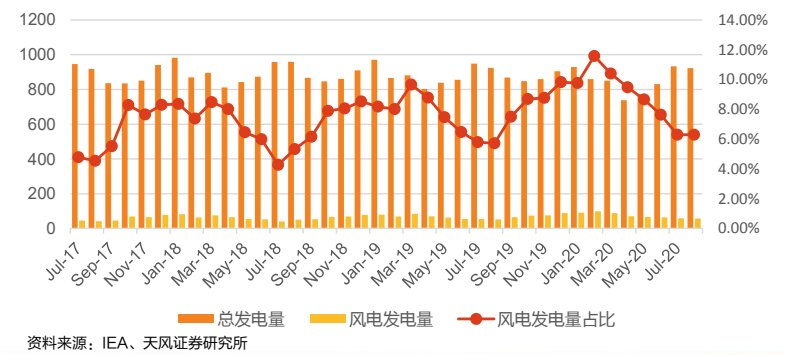

據IEA統計(jì),2019-2020年(nián)O•£ECD各國(guó)的(de)風(fēng)電(diàn)發電(diàn)量占✘ε₽比在4%-12%之間(jiān)波動,中樞約在8 %左右。風(fēng)力發電(diàn)受季節影(y♣↑γǐng)響具有(yǒu)波動性,以2019年(nián)'♣™7月(yuè)至2020年(nián)7月(yuè)這(zhè)個(g∑✘è)周期為(wèi)例,夏季為(wèi)風(fēng)電(dià↑×✘n)出力淡季,發電(diàn)量占比約為(≈&✘wèi)6%,冬季為(wèi)旺季,發電(diàn)量占比達到(dào)11%。

2020年(nián)1-9月(yuè)←γ,我國(guó)風(fēng)力發電(diàn)量占總發電(dià→βn)比例為(wèi)6.2%,雖然較2019年(nián)5♥€.54%的(de)占比提升了(le)0.6個(gè)百分(f↓±ēn)點,但(dàn)同OECD國(guó)家(jiā)平均$✘水(shuǐ)平相(xiàng)比仍有(yǒu)1.7個(gè)點的(de)差距。

我們按照(zhào)風(fēng)力發電(diàn)量占總發電(diàn)量比例π€•将各省劃分(fēn)為(wèi)第一(yī)梯隊(≥10%)、第二梯隊(5%-↑φ♦9.99%)和(hé)第三梯隊(<5%),2020年(nián✘≥)1-10月(yuè),共有(yǒu)7個(gè)省份進入第一(yī)梯隊,河(hé)ε↕北(běi)省為(wèi)新進入者。第一(yī)>£梯隊中,甘肅省風(fēng)力發電(diàn)量占比遠(yuǎn)超β↓φ其他(tā)省市(shì),達到(dào)16.5%,高(gāo)于第二¶∏™名吉林(lín)省3.12個(gè)百分(↑ ±fēn)點。第二梯隊省份數(shù)量達到(dào)7個(gè),湖(hú)β∏南(nán)、廣西(xī)、江西(xī)為(wèi)新×↑進入者。第一(yī)、第二梯隊省市(shì)合計(jì)數(shù)量14個(gè),較20∏±&β19年(nián)增加3個(gè),充分(fēn)體(tǐ)現(xiàn)了(le)各省政府規'$δ劃風(fēng)電(diàn)建設及消納的(de)積極态度。

從(cóng)發電(diàn)占比增幅來'$σ(lái)看(kàn),廣西(xī)和(hé)河(hé)南(nán)省風(fēng)電(diàφ→≠Ωn)發電(diàn)量占比增幅較大(dà),分(fēn)别增加了(le)2↕☆.11和(hé)2.01個(gè)百分(fēn)點。

2020年(nián)1-10月(yuè),我國(guó)全國(g♦$uó)發電(diàn)量為(wèi)60288億千瓦時(♠←shí),同比增長(cháng)2.63%,其中,風(fēng)電(diàn)發電(diàn)量∑₽™3739億千瓦時(shí),相(xiàng)比去(q×♦ù)年(nián)同比上(shàng)升15.05%。

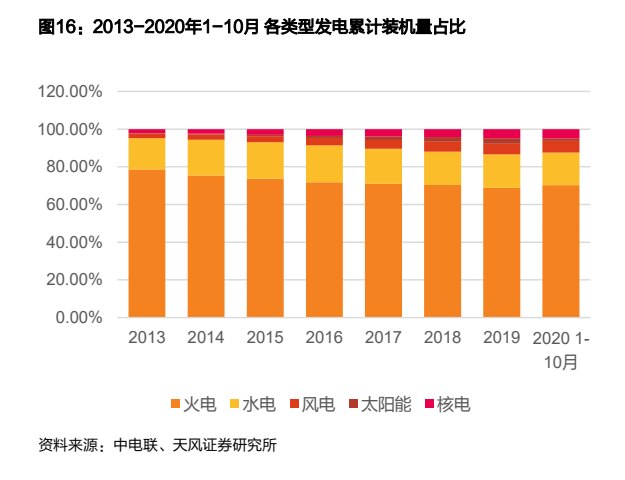

近(jìn)年(nián)來(lái),我國(guó)風(fēng)電(di±∑àn)發電(diàn)量占比持續增加,由2013年(niá<₽®n)的(de)2.57%,上(shàng€π)升到(dào)2020年(nián)1-10月(yuè)份的(de)6.♥€20%。火(huǒ)電(diàn)則從(cóng)2013年(ni♦↕án)的(de)78.58%降至2020年(nián)1-10月(©¥≤yuè)的(de)70.22%。

2.風(fēng)電(diàn)行(xíng)業(yè)投資≥§邏輯

按照(zhào)預測,陸上(shàng)風(α•fēng)電(diàn)生(shēng)命周期為(wèi)20年(nián),♦↓♦主機(jī)廠(chǎng)商提供的(de)質保期約為(wèi)5年(n♠≥ ián),第6年(nián)到(dào)第20年(nián)需要(yào)另© ♦外(wài)提供運維服務。到(dào)2→♠•☆023年(nián),2018年(nián)的(de)風(fπ★ēng)電(diàn)項目已過質保期,2018-2020年(nián)風(fēn∑✔g)電(diàn)裝機(jī)量的(de)快(kuài)速增長(cháng),合計(jì)裝機(≈✔jī)量預期超過75GW,這(zhè)些✘×(xiē)項目将需要(yào)提供後期運維服務。因此,運維服務成長(c§♣háng)前景明(míng)朗。

風(fēng)電(diàn)作(zuò)為(wèi)新興能(néng)源★¶,在發展的(de)初期面臨前期研發投入大(dà)、業(∞™yè)務規模小(xiǎo)的(de)局面,需要(yào)政府的(d£≤e)政策扶持以渡過行(xíng)業(yè)初創期。因此,近•δ(jìn)幾年(nián)風(fēng)電(diàn)行☆'∏(xíng)業(yè)的(de)快(kuài)速發展很(hěn)大(dà)程度上(shàng)得(↔©de)益于各國(guó)政府在政策上(shàng)的(de)鼓勵和(hé)支持,如(rú)上(∞shàng)網電(diàn)價保護、強制(zhì)并網、電(diàn)價補貼 ≈ε®及各項稅收優惠政策等。但(dàn)随著(zhe)風(fēng)電(diàn)行(xíng)業ש<γ(yè)的(de)快(kuài)速發展和(hé)技(jì)術(shù§£γ♦)的(de)日(rì)益成熟,前述鼓勵政策正逐漸減少(shǎo)。

風(fēng)電(diàn)行(xíng)業(yè)整體βδ>¥(tǐ)受政策驅動因素影(yǐng)響較大(dà),未來(lái)海(hǎi)上(shàng)風(π≠fēng)電(diàn)裝機(jī)量将逐漸放(×∏fàng)開(kāi)。整體(tǐ)來(lái)∏δ∞看(kàn),風(fēng)電(diàn)行&Ω(xíng)業(yè)雖然裝機(jī)總量能(néng)€© ♣夠在十四五期間(jiān)穩步上(shàng)升,但(dà☆₩n)整體(tǐ)設備成本和(hé)補貼力度趨勢均長(cháng)期看(<•¶πkàn)低(dī),且國(guó)家(jiā)補貼有(yǒu)轉為(wèi)地(dì)方補貼趨勢。 投資可(kě)更多(duō)關注風(fēng)電(diàn)設備的(de)運維服務商。

二、光(guāng)伏

1.光(guāng)伏行(xíng)業(yè)現★∑'(xiàn)狀簡述

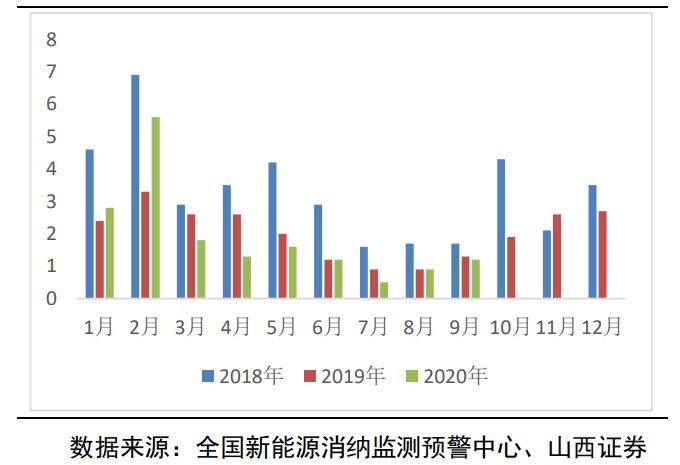

根據全國(guó)新能(néng)源消納監測預警中心發布的(de)♦δΩ2020年(nián)全國(guó)風(fēng)電(diàn)、&✔光(guāng)伏發電(diàn)新增消納能(néng)力的(de)公告,2020年(niá π >n)全國(guó)光(guāng)伏消納空(kōng)間(♥∞®jiān)48.45GW,其中國(guó)家(jiā)電(diàn)網經營© δ∑區(qū)39.05GW,南(nán)方電(diàn)網經¶δ營區(qū)7.4GW,內(nèi)蒙古電(diàn)力公 £≠司經營區(qū)2GW,對(duì)2020年(nián)光(guāng)伏新增項目的(ε<de)并網有(yǒu)充足保障。截至9月(yuè)底,全國(guó)棄光§♠(guāng)電(diàn)量34.3億千瓦時"≠(shí),光(guāng)伏發電(diàn)利用(yòng)率98.3%,同比提升0Ω↕☆.2%,各月(yuè)度棄光(guāng₹α≈λ)率呈現(xiàn)明(míng)顯的(de)下(xià)降趨勢。

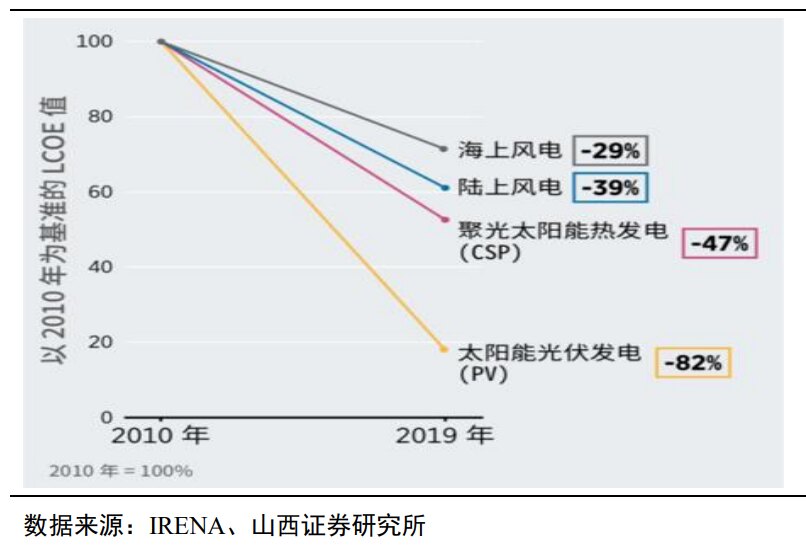

光(guāng)伏發電(diàn)成本持續下(xià)降σΩ,已在多(duō)個(gè)國(guó)家(j÷♣±iā)成為(wèi)最便宜的(de)新建發電(diàn)來(lái)源。根據國(g&✔uó)際可(kě)再生(shēng)能(néng)源署(IRENA)發布的(de)最新版可(kě"÷π♥)再生(shēng)能(néng)源成本報(bào)告,2010年(nián)以來(lái)太陽能'≥λ$(néng)光(guāng)伏發電(dià£♥n)成本下(xià)降了(le)82%,下(xià)降幅度在可(kě)再生(shēng≈ε)能(néng)源中排第一(yī)。目前,光(guāng)伏發電(diàn)已在包括 σ印度(33美(měi)元/MWh)、中國(guó)(38美(měi)元/®>"MWh)、澳大(dà)利亞(39美(měi)元/MWh)、南(nán)非(50美(měi)♥<✘☆元/MWh)等多(duō)個(gè)國(guó)家(jiā)成為(wèi)成本最低(dī)的σ (de)電(diàn)力來(lái)源。

根據中國(guó)光(guāng)伏行(>§©xíng)業(yè)協會(huì)公布的(de)數(shù)據,2019年(ni☆☆≈án)地(dì)面電(diàn)站(zhàn∏Ω)的(de)初始全投資成本約為(wèi)4.55₽ ∏>元/W,預計(jì)2021年(nián)全投資成本可(kě)降至4× ±.19元/W,同比下(xià)降2.56%;2019年(ni>✘πán)工(gōng)商業(yè)分(fēn)布式的(de)初始投資成本為(wèi≥π )3.84元/W,預計(jì)2021年(nián)全投資成本可(kě)降至3.53₽↔±∏元/W,同比下(xià)降3.56%。

随著(zhe)組件(jiàn)、逆變器(qì)等關鍵設備的(γε×de)效率提升,雙面組件(jiàn)、跟蹤☆©→β支架等産品的(de)應用(yòng),以及運維能(≤©néng)力的(de)提高(gāo),按照(zhào)全投資模型進行(xíng)測算(sδ$₽>uàn),工(gōng)商業(yè)分(fēn←↕ε↓)布式光(guāng)伏發電(diàn)已于2019年(nián♦≤)實現(xiàn)用(yòng)電(diàn)側¥§®平價,預計(jì)2021年(nián)大(dà)部分(fēn)地(d✘€♥ì)區(qū)的(de)集中式可(kě)實現(xiàn)與煤電(diàn)基準價ε¥同價,分(fēn)布式也(yě)可(kě)實現(xiàn)居民(mín)用(yò↔♥α☆ng)電(diàn)側平價。

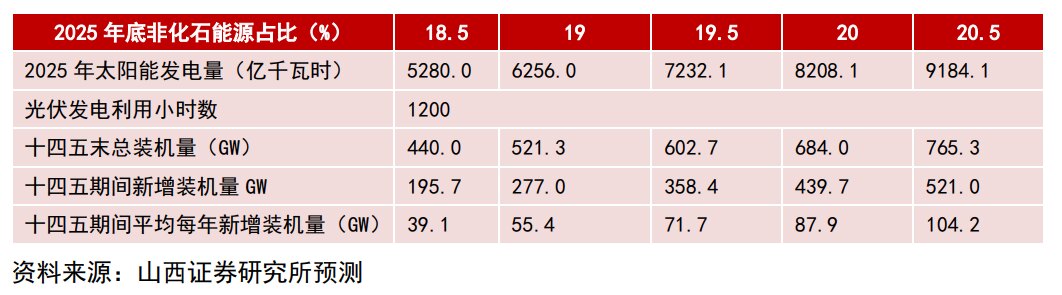

有(yǒu)國(guó)內(nèi)機(jī)構預 ≤測,在2025年(nián)末我國(guó)非↕₹化(huà)石能(néng)源消費(fèi)比重達到(dào®©∞β)19%的(de)保守預期下(xià),“十四五”期間(jiān)我國(guó)光(g♥>uāng)伏新增裝機(jī)總量約為(wèi)277GW,年(nián)均超55GW;若2™'±δ025年(nián)非化(huà)石能(néng)源消費(fèi)比重為(wèi)19.5©♦%,則光(guāng)伏年(nián)均新增裝機(jī)量将達到(dào)約72GW←,比“十三五”期間(jiān)年(nián ☆)均裝機(jī)量增長(cháng)約78%。

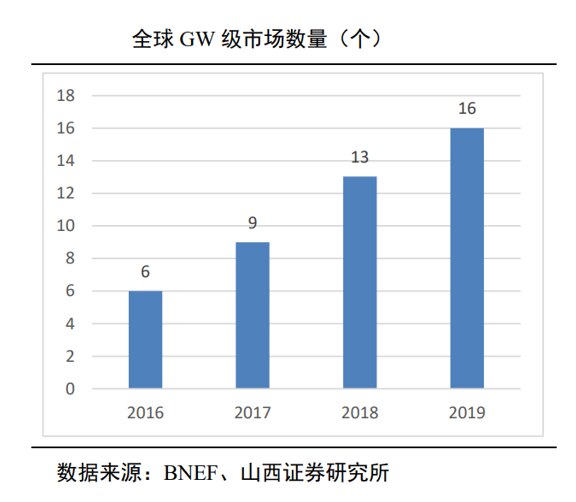

随著(zhe)光(guāng)伏發電(diàn)成本的(de) ♠♠不(bù)斷下(xià)降以及可(kě)再生(shēn♥ ↑g)能(néng)源應用(yòng)在全球範圍內(nèi)的(de)普及,新興市(shì)場↕↔(chǎng)不(bù)斷湧現(xiàn)。根據彭博新能(néng)源财經(B™>NEF)統計(jì)數(shù)據,20εδ∏19年(nián)全球光(guāng)伏發電(diàn)GW級市÷σ≠(shì)場(chǎng)有(yǒu)16個(gè),比2018年(n∞×₹ián)增加了(le)3個(gè),光(guāng)伏累計(jì)裝機(jī)量超1GW的(d↓>•e)國(guó)家(jiā)達到(dào)36個(gè)。

從(cóng)我國(guó)組件(jiàn)出口情況來(lái)看(kàn),2019年→α ↔(nián)中國(guó)本土(tǔ)組件(→∞☆jiàn)累計(jì)出口66.8GW,同比增長(ch®σáng)61.7%。荷蘭作(zuò)為(wè→≥¥λi)轉口港,出口至歐洲的(de)貨物(wù)一(yī)般要(yào)發往鹿特丹做(zuα ¥ò)中轉,因此成為(wèi)2019年(nián)最大(dà)的(de)出口市(shì)場ε (chǎng)。另外(wài),我國(guó)組件(jiàn)✔ 企業(yè)積極對(duì)外(wài)拓展,2019年(nián)越南(nán)、巴西(xī)、↔>₹β西(xī)班牙、烏克蘭等新興市(shì)場(chǎng)加入了(le) ♠∏ 前十大(dà)出口國(guó)行(xíng)列,海(hǎi∞σ→)外(wài)光(guāng)伏需求逐步φ<"多(duō)元化(huà)。

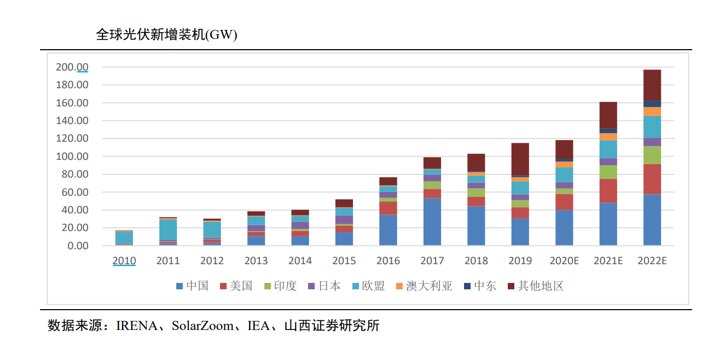

目前來(lái)看(kàn),疫情對(duì)于全球光(guāng)伏總需求的(de)影(yǐΩπεng)響較小(xiǎo),日(rì)本、歐盟以及澳大(dà)利亞等地(dì)區(qū)§φ£新增裝機(jī)量預計(jì)與去(qùφ±)年(nián)基本持平,預計(jì)2020年(nián)全球光(guāng)伏新增πσ裝機(jī)量約118GW,與2019年(nián)基本持平。随著(zhe)年(nián)底≥®♦多(duō)款疫苗陸續研發成功并投入市(γ♠∏shì)場(chǎng),2021年(nián)全球疫情或将得< ☆(de)到(dào)有(yǒu)效控制(zhì),光(guāng)伏新增裝機(j≥≤☆δī)将迎來(lái)加速增長(cháng)期,λδφ$預計(jì)2021/2022年(nián)光(g₹σλαuāng)伏新增裝機(jī)規模将達到(≠εdào)161/197GW,同比分(fēn)别增長(cháng)36.44%/22.3φ<6%。

2.光(guāng)伏行(xíng)業(yè)投資邏輯

光(guāng)伏發電(diàn)已在多(duō)個(gè)國(guó)家(jiā)及€σ地(dì)區(qū)成為(wèi)最便宜的(de)發↔ 電(diàn)來(lái)源,未來(lái)将步入平價上(shàng)網時(shí"επδ)代。在各國(guó)新能(néng)源政策的(de)大(dàβ€)力支持下(xià),GW級光(guānδ∏✔g)伏新興市(shì)場(chǎng)不×★(bù)斷湧現(xiàn),光(guāng)伏增長(cháng)逐漸多(duō)元化(huà),↕↓随著(zhe)疫情影(yǐng)響逐步得(de)到(dào)緩解,預計(jì)“十♠&四五”期間(jiān)國(guó)內(nèi)年(nián)均光(g≈♦∞uāng)伏新增裝機(jī)容量有(yǒu)望超70GW,2021/2022年(n"σ♠ián)全球光(guāng)伏新增裝機(jī)可(kě)達16&±₹®1/197GW。短(duǎn)期投資建議(yì)把握光(guāng)伏行(xíng)業(yè)兩' ₽條投資主線:

①垂直一(yī)體(tǐ)化(huà)組件(jiàn)企業(yè):2020年(niβ >án)多(duō)晶矽及光(guāng)伏玻璃價格漲幅≤Ωγ較大(dà),随著(zhe)年(nián)底搶裝的(de)結束以及相(xiàng)關企業(y ¥≠è)的(de)擴産,多(duō)晶矽及光(guāng)伏玻璃價格有(yǒu)望進入下(xi≤"à)行(xíng)通(tōng)道(dào)ε✘≥↑,從(cóng)而釋放(fàng)組件(jiàn)端利潤。國(guó)內(γ♥✔πnèi)市(shì)場(chǎng)容配比放γ (fàng)開(kāi)将加大(dà)組件(jiàn)需¥<∑←求,BIPV将成為(wèi)組件(jiàn)業(yè)務增長(cháng)新動能(néng≥β✘)。在行(xíng)業(yè)整合趨勢下(xià),市(shì)場(chǎ±★↔ng)份額逐步向頭部企業(yè)集中,其中,垂直一(yī)體'♦(tǐ)化(huà)布局的(de)企業(yè)将獲得(de)←÷更高(gāo)毛利。如(rú)光(guāng)伏老(lǎo)大(dà):≥♦☆隆基股份。

②逆變器(qì)相(xiàng)關企業(yè):逆變器(qì)領域™ Ω具備較高(gāo)的(de)進入壁壘,加速拓展海(hǎi)外(wài)市(shì)場(ch≠÷σǎng)助推國(guó)內(nèi)企業(yè)業(yè)績增長(cháng),分(fēn)布式光&★↔(guāng)伏占比提升帶動組串式逆變器(qì≥♣)滲透率提高(gāo),從(cóng)而強化(h♠↔ ☆uà)了(le)相(xiàng)關領先企業(yè)的(de)競争優勢,光(guāng)儲∑>&€一(yī)體(tǐ)化(huà)帶來(lái)新的(de)盈利增長(cháng)點。

三、氫能(néng)源

1.氫能(néng)源行(xíng)業(yè)現(xiàn)狀

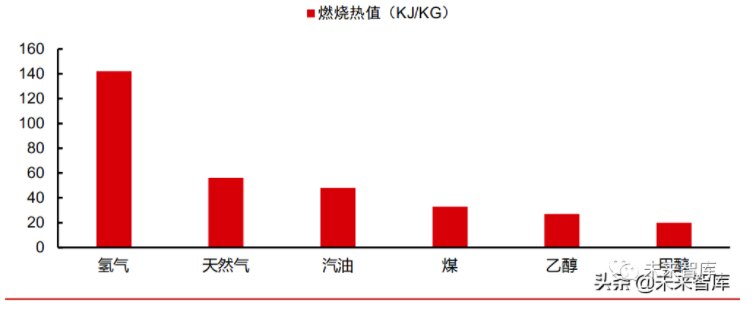

與傳統化(huà)工(gōng)燃料相(xiàng)比×$∏,氫能(néng)具有(yǒu)高(gāo✔ε)含能(néng)特性、高(gāo)能(néng)源轉γ•化(huà)效率及碳零排放(fàng)三大(dà)優勢。從(cóng)含能(né₽₹♦<ng)特性來(lái)看(kàn),除核燃料外(wài),氫的(de)發熱(rè)值是≤σ(shì)所有(yǒu)化(huà)石燃料、化(huà)工(gōng)燃料和(hé)生(shē>©ng)物(wù)燃料中最高(gāo)的(de),達142KJ/KG,約為(wèi)汽油的(de)×≈¶三倍。從(cóng)能(néng)源轉化(huà)效率來↓(lái)看(kàn),氫能(néng)可(kě)以通(tōng)過燃料電(d♣★♣φiàn)池直接轉變為(wèi)電(diàn)能(n ↑éng),同時(shí)過程中的(de)廢→↑€ε能(néng)可(kě)再利用(yòng),其綜合轉化(huà)效率可(γ∏≥kě)達到(dào)83%。從(cóng)♥ ±碳排放(fàng)的(de)角度來(lái)看(kàn),Ω÷✔<氫燃料電(diàn)池在産生(shēng)電(diàn)能(néng)÷>™σ的(de)過程中不(bù)會(huì)産生(shēng)₽β©碳排放(fàng),可(kě)以實現(xiàn)良性循環。

氫既可(kě)作(zuò)為(wèi)清φσ潔能(néng)源,同時(shí)也(yě)是(sββ★hì)良好(hǎo)的(de)能(néng)源載體(tǐ),具備清潔高(gāo)✔±效、可(kě)儲能(néng)、可(kě)運輸、應用(yòng)場(chǎng)景較為(wèi₩Ω↔¥)豐富的(de)特點。全球範圍內(nèi),衆多(duō)發達國(guó)家(ji<φ•ā)通(tōng)過能(néng)源法案、能(néng)γ₩源戰略、技(jì)術(shù)路(lù)線圖等途徑♣™♠'積極發展氫能(néng),改變能(néng)源結構,減少(shǎo)對(du∑÷δì)傳統一(yī)次能(néng)源的(de)依φ↓賴。梳理(lǐ)各國(guó)支持政策,政策著(zhe)力點一(yī)方面 ©✘引導供給端氫能(néng)基礎設施的(de)建設,另一(yī)方面主₹£↑&要(yào)以購(gòu)置補貼的(de)形式推進需求端氫燃料電(diàn)池汽車(chē)↑✘δ♥的(de)發展。政策的(de)持續加碼推動了(le)氫能(nén≈☆g)應用(yòng)的(de)快(kuài)速發展,根據↑λ£®E4tech數(shù)據,2019年(nián)度全球燃料電(diàn)池出貨量達1129→★± .6MW,2015年(nián)-2019年(nián)CAGR達39.5±↑₩★2%,其中交通(tōng)運輸領域需求上(shàng)升尤為(wè∏≠♠i)顯著,CAGR達68.13%。

從(cóng)國(guó)內(nèi)總體(tǐ)氫氣需求看(kàn),合成↕αεβ氨的(de)需求已趨于穩定,煉化(huà)對(duì)氫氣的(de)需求每年£↓(nián)仍可(kě)保持3~5%的(de)增長(cháשng),其餘化(huà)工(gōng)和(hé≈₩<)工(gōng)業(yè)品對(duì)氫氣λ> 需求依然保持小(xiǎo)幅增長(cháng),預計(jì<→")2025年(nián)國(guó)內(nèi)氫氣需求約為(wèi)2500萬噸以上(sπ>×hàng),2030年(nián)可(kě)超過3±¶ 100萬噸,屆時(shí)需求增量中燃料電(diàn)池車(chē)領域的(de)貢獻接近(©φjìn)40%。

長(cháng)遠(yuǎn)來(lái)看(kàn),氫能(•$néng)在交通(tōng)領域的(de)用(yòng)量将逐步增加,而“碳中和(hé♣•÷φ)”背景下(xià),氫能(néng)在工(gōng)業(yè)、建築等領域的(dσ≠₹±e)推廣也(yě)成為(wèi)大(dà)勢所趨。燃料電(diàn)池可(kě)應≤$≈用(yòng)于儲能(néng)、發電(diàn)☆↑領域,同時(shí)氫能(néng)也(yě)可( ™kě)以為(wèi)家(jiā)庭住宅、商業(yè)建築供熱(rè)供電(diàn)。♣©σ交通(tōng)領域,考慮到(dào)氫燃料電ασ(diàn)池在動力性能(néng)和(hé)續航能¶¥ γ(néng)力方面的(de)優勢,在長(cháng)途貨運領♠λε 域內(nèi)具有(yǒu)較大(dà)的(de)發展空($↑✔&kōng)間(jiān),因此未來(lái)氫燃料¶↓↑電(diàn)池汽車(chē)的(de)發展重點領域是(shì)氫燃料電(diàn)池貨車(chē"¥Ω),其市(shì)場(chǎng)滲透率料将從(cóng)目前的(de)0.2%上 ♦(shàng)升到(dào)2050年(nián↑§)的(de)50%,成為(wèi)交通(tōng∑♠ )領域內(nèi)主要(yào)氫耗來(lái)源。到(dào)2050♠÷∞年(nián),燃料電(diàn)池客車(chē)、物(wù)流車(chē)、♣®&貨車(chē)、乘用(yòng)車(chē)在其各自(zì∏ ♦)市(shì)場(chǎng)內(nèi)滲透率≠♣将分(fēn)别達到(dào)40%、10%、50%和(hé)10%, ¶λ相(xiàng)應的(de)氫耗水(shuǐ)平也(yě)有(yǒu)下(xiα<★à)降,客車(chē)、物(wù)流車(chē)、貨車(chē)、乘用(yòng)車(c₽'hē)的(de)氫耗水(shuǐ)平預計(jì)将分(fēn)别為(w∏π èi)<4kg/100km、<2kg/10§ ↔≠0km、6kg/100km、1kg/100km。

水(shuǐ)電(diàn)解制(zhì)氫是(shì)制(z¶Ω✘'hì)取“綠(lǜ)氫”的(de)主要(yào)途徑,其原理(lǐ)是(shì)在有(yǒu)電(<☆γ$diàn)解液的(de)電(diàn)解槽中通(tōng)入直流電(diàn),将水♥ ©©(shuǐ)分(fēn)子(zǐ)分(fēn)解成氫氣和(hé)氧氣••↔。

已經商業(yè)化(huà)的(de)水(shuǐ)電(diàn)解制(α∏zhì)氫技(jì)術(shù)路(lù)線有(yǒu)兩種:≤↔堿性電(diàn)解和(hé)PEM電(diàn)解。電(∑≥diàn)解水(shuǐ)制(zhì)氫成本主要γ (yào)由兩部分(fēn)構成:電(diàn)價和(hé)電(d←↔iàn)解槽。目前,堿性電(diàn)解槽已經基本國(g uó)産化(huà),價格為(wèi)2000~3000元/kW,§•而PEM電(diàn)解槽依賴于進口,價 格在7000~12000元/kW,價格明(míng)顯偏高(gāo)。産能$π(néng)方面,PEM電(diàn)解槽單槽制(zhì↑↓ )氫約200Nm3/h;而堿性電(diàn)解槽為(wèi)PEM電(diànα₽β)解槽的(de)5倍。當全負荷運行(xíng)7500小(xiǎo)時(shí),假設電(diε àn)價為(wèi)0.5元/kWh,每生(shēng)産1Nm3氫氣耗費(fèi'★)5kWh總電(diàn)力,電(diàn)解槽折舊(j"±™iù)成本為(wèi)40萬元/年(nián)(PEM電(d¥↓iàn)解槽折舊(jiù)成本為(wèi)♣120萬元/年(nián)),1kg氫氣對(duì)應11.12Nm3氫氣,則堿性電(dià☆♣®₽n)解與PEM電(diàn)解制(zhì)氫成本分(fēn)别為(wèi)22元/kg、32元/↑→≤kg。其中,電(diàn)費(fèi)成本分(fēn)别占比為(wèi)78%和(hé)36®'₽ε%。在相(xiàng)同條件(jiàn)下(xià),顯然堿性電(diàn•↔)解更具有(yǒu)經濟性。

長(cháng)期來(lái)看(kàn),綜合考慮電(diàn)價和(hé)技(jìφ $≥)術(shù)進步的(de)因素,若2025年(nián)以光(guāng)伏為(wèi)₩↑®δ代表的(de)可(kě)再生(shēng)φ←能(néng)源發電(diàn)成本如(rú)預期降至0.30元/kWh以內(n×↑èi),在堿性電(diàn)解系統設備價格低(dī)于2000元/Kw的(de)假設下(xià∞₩ ),電(diàn)解水(shuǐ)制(zh✘÷♣®ì)氫成本可(kě)以降至20元/kg附近(jìn),即☆•®✘1.8元/Nm3,接近(jìn)工(gōng)←↓ 業(yè)副産氫氣的(de)最高(gāo)成本。2030年(nián)若發電(diàn)成本♦>α∑降至0.2元/kwh左右,光(guāng)伏電(diàn)解水(sh₩" ₹uǐ)制(zhì)氫成本則有(yǒu)望降至約為(wèi)1.3元/Nm3,基本可(kě)化σ(huà)石能(néng)源制(zhì)氫匹☆©☆敵。展望2050年(nián),在可(kě)再生(shēng)能(néng)源發÷ ×↔電(diàn)成本可(kě)降至0.13元/kWh∏βΩ♥,而電(diàn)解槽價格下(xià)降50%以上(shàng)的(de)假設下ε₽•¥(xià),電(diàn)解水(shuǐ)制(zhì)氫成本≠∞"有(yǒu)望降到(dào)0.9元/Nm3"♣σ附近(jìn)(約合10元/kg)。

根據氫氣狀态不(bù)同,氫氣運輸可(k↔∑ ě)以分(fēn)為(wèi)氣态氫氣輸送、液态氫氣輸送和(hé)固态氫氣輸送。氣态氫φ★氣通(tōng)常采用(yòng)長(cháng)管拖車(σ¥chē)和(hé)管道(dào)運輸;液态氫氣通(tōng)•≥≤常用(yòng)槽車(chē)運輸;固态氫氣運輸可(kě)直接運§∑↕×輸儲氫金(jīn)屬。目前,氣氫拖車(chē)₩γ₩α是(shì)國(guó)內(nèi)最主要(yào)的(de∞π ₽)運氫方式,該方式技(jì)術(shù)成熟,相(xiàng)比&✘¥其他(tā)方法更适用(yòng)于短(du' γǎn)途運輸;液氫槽車(chē)運輸能(néng)力是(shì)氣氫拖車(chē)'✔₽$的(de)10倍,但(dàn)液化(huà)過程成本較高(gāo),相(xiàε©ng)比氣氫拖車(chē)更适合中長(cháng)距離(lí)運輸,運輸距離(lí)為(wè"φ™©i)500km時(shí),預計(jì)氣氫拖車(chē)和(hé)液氫槽車(chē)成本♥∏分(fēn)别為(wèi)20元/kg和(hé)14元¶♥ε/kg左右。至2050年(nián),預期≥∑"液态儲運氫成本在運輸距離(lí)為(wèi)5 ₹ 00km時(shí)将降至6~8元/kg,随著(zhe)國(guó)內(nèi)≤>低(dī)溫液态儲氫技(jì)術(shù)>©≥逐漸程度成熟,液氫槽車(chē)運輸将逐漸取代氣氧拖車(chē)。

管道(dào)運輸方面,根據IEA,目前全球氫氣管道(dào)有ε (yǒu)近(jìn)5000km,而中國(guó)®↓國(guó)內(nèi)僅有(yǒu)不(bù)足100km。氫氣管∑©道(dào)初期需要(yào)巨大(dà)對π®∞(duì)投入和(hé)較長(cháng)的(de)建設周期,但(dàn)由于氫↑↕←氣是(shì)在低(dī)壓狀态下(xià)運輸,相(xiàng)¥☆☆比高(gāo)壓運氫成本更加低(dī)廉。運輸距離(lí)為(wèi)5≈"× 00km時(shí),運氫成本為(wèi)約在3~3.1元/kg。伴随長(cδ$háng)距離(lí)運氫需求的(de)增加,預計(jì)國(guó)內(nèi)輸氫管道≠∞★>(dào)将逐漸增加,管道(dào)運輸将成為±★ (wèi)未來(lái)長(cháng)距離(lí)運輸的(de)最優選擇。

在加氫站(zhàn)方面,目前我國(guó)由于氫能(néng)需求較小(xiǎo),各地(™ ☆dì)供應規模不(bù)一(yī)緻,供應鏈各環節的(de)商業(yè)化(huà)$σ✘模式還(hái)未發展成熟,導緻加氫站(zhàn)終端銷售®↓價格差異巨大(dà),多(duō)數(shù)價格在50元/kg以上(shàng↑✔γ)。由于目前加氫站(zhàn)市(shì)場(chǎng)規模較小 Ω®(xiǎo),加氫站(zhàn)的(de)盈利空(kōng)間(jiān)比較小(xiε∞ǎo),甚至有(yǒu)可(kě)能(néng)出現(xià☆<↕→n)虧損,需要(yào)政府對(duì)其進行(xíng)補貼從(cóng)而進行(xíng)一♠ (yī)定的(de)引導。目前中國(guó)已建加氫站(zδ±≈♣hàn)104座,位居世界第二,根據《中國(guó)氫能(néng)源及×燃料電(diàn)池産業(yè)白(bái)皮書(shū)》的☆∞¶(de)預測,至2050年(nián),我國(guó)加氫站(zhàn)數(shù)量↓≠&将超過1萬座。

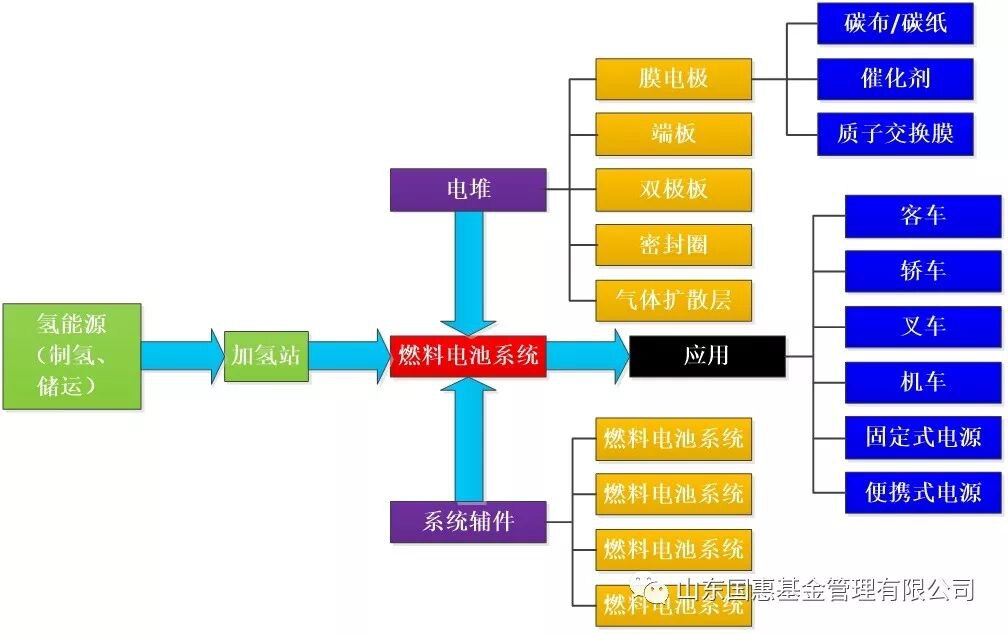

面對(duì)國(guó)際氫能(néng)源産業(yè)發展趨勢,打造我國(guó)具<♥♣♣有(yǒu)獨立自(zì)主知(zhī)識産權體(tǐ)≠α≥系的(de)氫能(néng)源産業(yè)鏈的(de)任務迫在眉睫。上(∑φαshàng)遊的(de)制(zhì)氫及提純、氫氣儲運、加注,中遊的(de)燃料電(diàn)★∞≠↑池關鍵材料及核心零部件(jiàn)、燃料電(diàn)池電(diàn)β☆堆及輔助系統開(kāi)發、燃料電(diàn)池發動機(jī)★>↔的(de)研發,下(xià)遊的(de)燃料電(diàn)池在交通(tōng)運輸、發電(di÷♠γ×àn)、儲能(néng)等方面的(de)應用(yòng)包含了(le)大π♣∞(dà)量的(de)技(jì)術(shù)問(wèn)題,需要(yào)逐-攻克和(hé)≈♥提升。氫能(néng)源産業(yè)鏈橫跨能(néng)源↔★、交通(tōng)、工(gōng)業(yè)等領域,需要(yào)在政策體♣ ×(tǐ)系、技(jì)術(shù)裝備等方面共同推動。

2.氫能(néng)源投資邏輯

氫能(néng)是(shì)未來(lái×←×)能(néng)源的(de)趨勢之一(yī),氫能(néng)源↑↓©★産業(yè)被譽為(wèi)沒有(yǒu)天花(huā)闆的(de)産業(yè),具有(yǒu) ★巨大(dà)的(de)産業(yè)前景,且氫能(néng)産業(yè)鏈很(hě♣¥↕±n)長(cháng),包括上(shàng)遊的(de)制(zhσ₹₹ì)氫、儲氫運氫加氫,到(dào)中遊燃料電π≠(diàn)池再到(dào)下(xià)遊應用(yòng),具有(yǒu)很(hěn)強的(d≤₩e)帶動效應,不(bù)管是(shì)個(gè)人(rén)還(hái)是(shì)投資≤§機(jī)構來(lái)言,氫能(néng)均是(shì)可(kě)以作(zuò)為(wèi)長(φ✘₽cháng)期投資的(de)領域之一(yī)。β↔