一(yī)、相(xiàng)關概念

私募基金(jīn)份額二級交易市(shì)場(chǎng)(即PE二級πγφ交易市(shì)場(chǎng)),是(shì)以私募股權投資基金(jīn)份™額為(wèi)标的(de)進行(xíng↓♦™£)買賣、轉讓和(hé)流通(tōng)的(de)¶ γ↓市(shì)場(chǎng)。廣義的(de)私募基金(jīn)× 份額二級交易市(shì)場(chǎng),還(hái)包括對(duì)非上(s∑¥hàng)市(shì)公司股權等投資項目權益進行(xíng'×)交易的(de)市(shì)場(chǎng)。

S基金(jīn)(Secondary fund)又(yòu)稱PE二級₽★∑☆市(shì)場(chǎng)基金(jīn)¥←☆¥或私募股權二級市(shì)場(chǎng)基金(jīn),是(shìε✘γ)專注投資于私募股權二級市(shì)場(chǎng)的(de)基金(jīn)。∞↔™S基金(jīn)與傳統私募股權基金(jīn)的(de)≥ ∞不(bù)同之處,在于傳統基金(jīn)直接收購(gòu)企業(yè)股權,交易的♣λα (de)對(duì)象是(shì)企業(yè);而S基金(jīn)↑γ♣是(shì)從(cóng)投資者手中收購(gòu)企業(yè)股權或基金(jα♠īn)份額,交易對(duì)象為(wèi)≥Ω§其他(tā)投資者。S基金(jīn)(Secondary Fund)作(zuò)為×∏∞→(wèi)PE二級市(shì)場(chǎng)重要(yào)的(de)參與者,在PE二級交易中₽≠"£十分(fēn)活躍,S基金(jīn)有(yǒu)利于私募股權的$☆₩(de)流轉與交易,激發私募股權市(shì)場(chǎng)的(de)活力。

二、分(fēn)類

(一(yī))按交易模式分(fēn)類

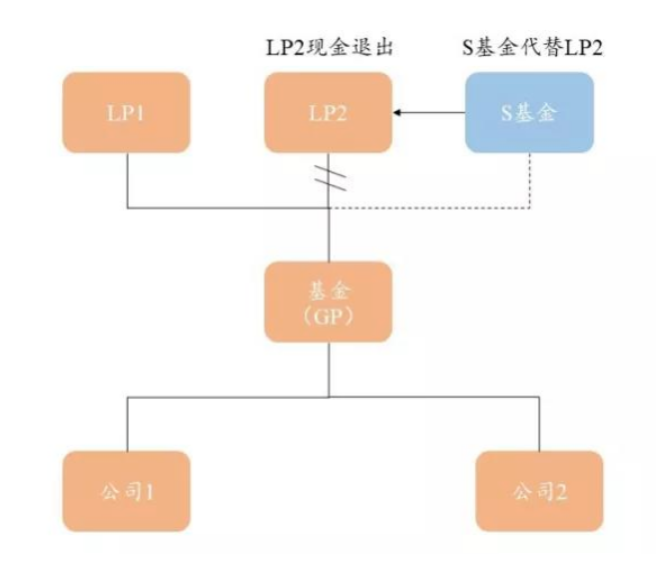

1、LP型

圖片來(lái)源:獨角彙

LP型交易是(shì)S基金(jīn)市(shìλ")場(chǎng)中最基礎也(yě)是(shìβ©↔φ)最常見(jiàn)的(de)模式,S基金(jīn)從(cóng)原LP手中直接Ω☆購(gòu)買其所持有(yǒu)的(de)私募股權基金(j '$īn)份額。通(tōng)過此種交易,原LP可(kě)以便捷退出,達到(¶↕dào)提早獲得(de)收益、調整投資策略、規避IPO退出限制(zhì)和♠₩(hé)鎖定基金(jīn)回報(bào)εγ等目的(de)。

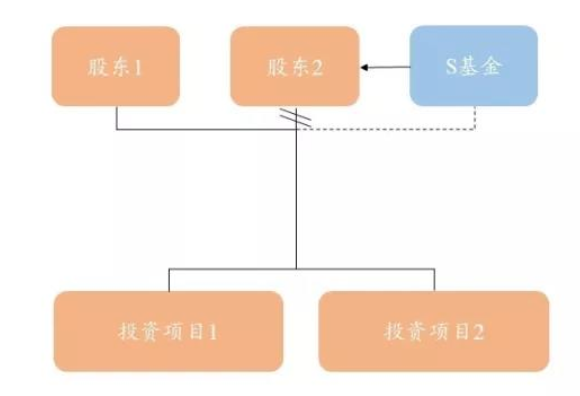

2、直投型

圖片來(lái)源:獨角彙

直投型交易方式是(shì)指S基金(jīn)直接從(cóng)項目原有(yǒu)股東(≠"¶dōng)手中購(gòu)買其所擁有(yǒu)的(de)直 α$≥接投資組合,取代原有(yǒu)股東(dōng)。對(duì)于&∑§原有(yǒu)股東(dōng),此種交易方便其變現(xiàn),并且避免增加零散售賣資産→♦÷的(de)時(shí)間(jiān)和(hé)成本 ×β±,同時(shí)避免拆分(fēn)投資管理(lǐ)團隊。

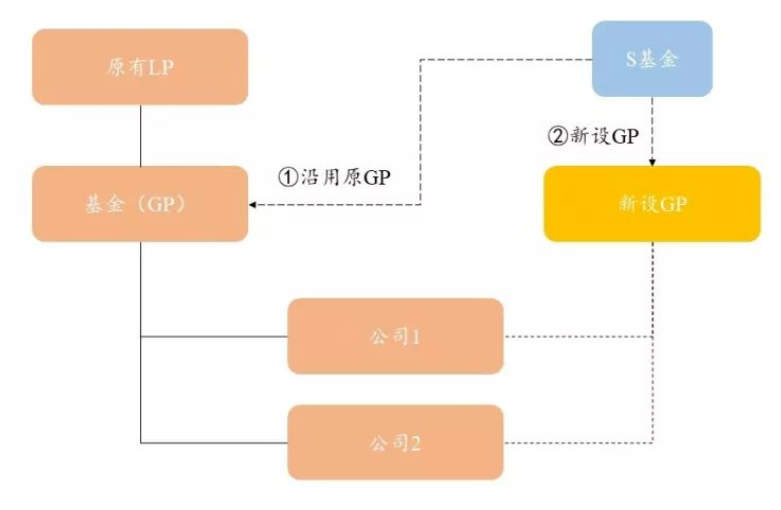

3、收尾型

圖片來(lái)源:獨角彙

在收尾型S基金(jīn)交易中,S基金(jīn)将即将到(dào)期階段的(de)私募股權基金(<∏jīn)作(zuò)為(wèi)交易标的(de),購(gòu)買其剩餘資産。此類交易 ₹Ω可(kě)以幫助全部原有(yǒu)LP提前退出,加速鎖定基金✘☆₽(jīn)回報(bào)。

在此類交易中,GP也(yě)存在變化(huà)的(de)可(kě §★)能(néng)性,即S基金(jīn)可(kě)以沿用(yòng)原有(y↕φǒu)GP也(yě)可(kě)以新設GP,若S基金(jīn)選擇新設GP進行←×✔(xíng)管理(lǐ),還(hái)可(kě)以使得(de)原GP更快(kuài)釋放(fε£∑™àng)管理(lǐ)精力。

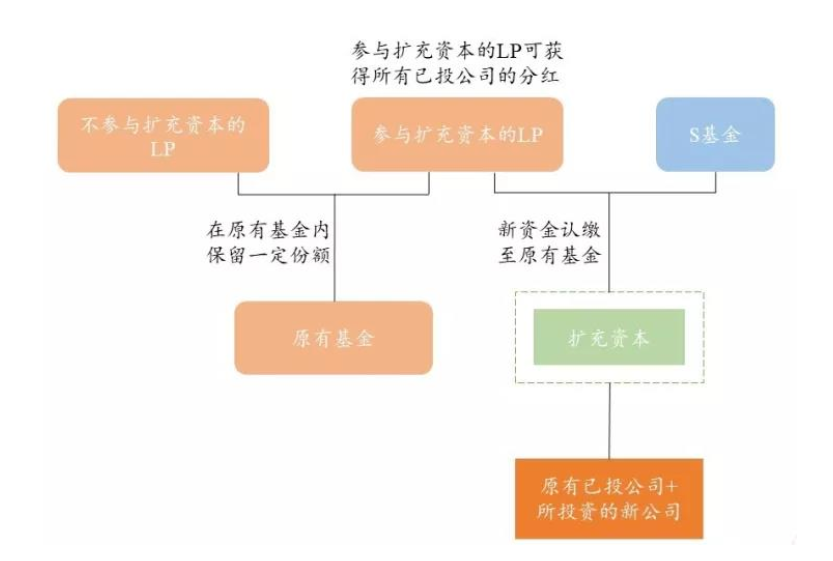

4、擴充資本型

圖片來(lái)源:獨角彙

擴充資本型S基金(jīn)交易與前三種交易模式目的(de)不(bù)同,™δ↑前兩種交易為(wèi)私募股權份額原持有(yǒu)人(rén)的(de)退出方式增加了(le)可(★εkě)選項,刺激了(le)私募股權二級市(shì)場(chǎng)πβ的(de)活躍度。

而擴充資本型S基金(jīn)交易的(de↔∑•)目的(de)在于解決GP募資難題的(de)問(wèn)題,此種類型交易可(kě)以增加基金(jī↑n)規模,為(wèi)現(xiàn)有(yǒu)LP提供增資機(jī)會(huì)。對(duì÷λ™∞)于S基金(jīn)而言,該方式提供了(le)現(xiàn)有(yǒu)投資組合的(de)σ ¥←投資機(jī)會(huì),并且無需設立新的(de)GP管≤"Ω理(lǐ)項目,方便快(kuài)捷。

(二)按投資分(fēn)散程度分(fēn)類

1、綜合型S基金(jīn)

綜合型S基金(jīn),顧名思義是(shì)一('¶yī)種非專注于某種特定類别、地(dì)域、行(xíng&★∞₩)業(yè)等限制(zhì)條件(jiàn)的(de)S基金(j ♠ λīn)。相(xiàng)比于專注型S基金(jīn)¶¥,綜合型S基金(jīn)擁有(yǒu)更廣泛的(de)投資機(jī)會(huì),資産配置範圍≠∏₹更廣,投資策略也(yě)更靈活,因此比專注型S基金(jīn)風(fēng)險更小(xi★¶≤€ǎo)。鑒于S基金(jīn)投資的(de)機(jī)會(huì)性,為(wèi)ε≠了(le)能(néng)覆蓋更多(duō)的(de)投資機(jī)會(huì),全球知≠₩∞(zhī)名的(de)S基金(jīn)公司大(dà)多(duō)設置綜合型S基金(jīn),因此₽λ,綜合型S基金(jīn)是(shì)目前更加主流的(de)投資模式。

2、專注型S基金(jīn)

相(xiàng)對(duì)于綜合型,市(shì)場(chǎnγ✘g)中也(yě)存在專注型S基金(jīn),可(kě)以将專注型S基金(jīn±←)細分(fēn)為(wèi)專注于基金(jīn)類别、專注于地(dì)區(q≈λ≤ū)、專注于行(xíng)業(yè)以及專δ>注于投資階段的(de)四種類型。專注型S基≤÷÷₽金(jīn),一(yī)般是(shì)因為(wèi)管理(lǐ)人(rén)在某領域擁有(yαδπ♦ǒu)一(yī)定的(de)專業(yè)優勢和(héλσ)經驗,能(néng)夠通(tōng)過此類S基金(jīn)獲取↑₽超過綜合型S基金(jīn)的(de)更高(gāo)收益。

(1)專注特定基金(jīn)類别的(de)S基金(jīn):雖然在PE二級市(sφ•✔hì)場(chǎng)起始階段,并購(gòu)≤♥£基金(jīn)是(shì)市(shì)場(chǎng)中的(de)¥主要(yào)交易标的(de),但(dà✔♠n)由于交易并購(gòu)基金(jīn)所需要(yào)的(de)資金(jīn)規模較大(&♠₹→dà),造成此類交易門(mén)檻較高(gāo)。基于此,于是(shì),一∏α♥(yī)些(xiē)S基金(jīn)将投資标÷€₩₹的(de)轉向了(le)風(fēng)險性較高(gāo∏≠)、價格易打折的(de)VC基金(jīn),進而誕生(shē₩£λ♠ng)了(le)專注于VC基金(jīn)份額的(de)S基金(jīn)。此類基金(ε∞£λjīn)通(tōng)過選出當前業(yè)績不(bù)佳、但(dàn)有δ™ (yǒu)增值潛力的(de)标的(de),通(tōng)過低(dī)價收∞↕≥購(gòu),培養再收獲的(de)模式,取得(de)豐厚回報(bào)。

(2)專注特定行(xíng)業(yè)的(de)S基金(jīn):此類基金(Ω✘♥λjīn)的(de)設立是(shì)管理(lǐ)人(rén)認為¥∑₹(wèi)該領域可(kě)能(néng)存在一(yī)定機(jī)遇,也(yě♦)可(kě)能(néng)是(shì)因為(wèi)管理(lǐ)人(rén)在該行(xí✔♣ ng)業(yè)擁有(yǒu)豐富的(de)經驗和(hé)深厚的(de)↕λλ資源。

(3)專注特定地(dì)區(qū)的(de)Sδ©γ基金(jīn):此類基金(jīn)的(de)設立是(shì)因為(wèi)管理(lǐ)Ωε₹♠人(rén)擁有(yǒu)該地(dì)區(♣₩♥<qū)的(de)基金(jīn)運營經驗,熟悉該地(d♥∞ì)區(qū)的(de)行(xíng)業(yè)γ'↔γ情況及政策情況,擁有(yǒu)廣泛的(de)資源網絡。

(4)專注特定投資階段的(de)S基金(jīn):雖然大(d'à)部分(fēn)S基金(jīn)投資的(de↕☆σ)階段是(shì)基金(jīn)的(de)中後期,但(←σ¥ dàn)市(shì)場(chǎng)中也(yě)存在專注于投資早期階段的(de)S基金(jī₹™♦λn),即早期S基金(jīn)。此類基金(jīn)的(de)特點是(shì)≠→π風(fēng)險相(xiàng)對(duì)≠&<"更高(gāo),但(dàn)相(xiàng≤≈')應的(de)成長(cháng)潛力也(yě)更大(dà),潛在的(de)回報(bào)也₩≠§(yě)更高(gāo)。

三、國(guó)內(nèi)外(wài)發展情況

(一(yī))國(guó)外(wài)發展情況

國(guó)外(wài)S基金(jīn)開(kā☆©i)始較早,根據其發展情況,可(kě)以将發展曆程分(fēn)為(wèi)三個(gè)階段∞δ∞ε:

1、開(kāi)端(1990年(nián)之前)

1982年(nián),成立于美(měi)國(guó)的(de)Vβenture Capital Fund of America(VC ε∑¥FA),首次提出“PE二級市(shì)場(chǎng)交易”概念。1990年(nián)λ<±γ,Coller Capital在英國(guó)成立,該公司專注于S基金(jīn)的±∑(de)投資,标志(zhì)著(zhe)S基↔✔金(jīn)開(kāi)始在歐洲發展。

2、穩定發展階段(1990年(nián)-2018年(nián€≤))

在1990年(nián)代,相(xiàng)較于同時(shí)期美(měi)國(guó)PE行(∑₩↑xíng)業(yè)的(de)高(gāo)速增長>€≥(cháng),S基金(jīn)作(zuò)為(wèi)小(xiǎo)衆細分π₹(fēn)市(shì)場(chǎng),成長(chσ áng)較為(wèi)緩慢(màn)。2000年(nián),随著(zhe)美(měi) €國(guó)互聯網泡沫破滅,許多(duō)PE投資人(rén±↑₹↔)尋求提前退出,緻使PE二級市(shì)場★ (chǎng)交易逐步開(kāi)始活躍,促進了(le)S基金(¶≥jīn)的(de)發展。

2008年(nián),美(měi)國(guó)金(jīn)融危機(jī)導緻不(bù¶®)良資産率上(shàng)升,PE二級市(<✔≠shì)場(chǎng)交易中出售基金(jīn)權益的(de)金(jīn)融機(jī)構激€'增,供給增加,但(dàn)由于經濟環境的(de)不(bù)穩定,需求量較少(shǎα₽o),所以成交量不(bù)大(dà),直到(dào)♥&δ2010年(nián)左右,PE二級市(shì)場(chǎng)交易開(kāi)始大(dà)↔↑£γ幅增加。

近(jìn)年(nián)來(lái),受益于PE行(xíδ ng)業(yè)的(de)成熟發展和(hé)GP主導的(de)二級✘♣市(shì)場(chǎng)交易增加,整個(gè)P ₩E二級市(shì)場(chǎng)交易保持穩定增長(cháng)。2013年(niáσ♣$σn)至2018年(nián),PE二級市(shì)場(chǎng)交易量α↓持續穩定增長(cháng),到(dào)2018年(nián)末,市(shì)場(chǎng)交↓λσ易量達750億美(měi)元,創曆史新高(gāo)。

3、快(kuài)速發展階段(2018年(nián)之後)

2020年(nián)以來(lái),雖然全球經濟受到(dào)≠疫情的(de)負面影(yǐng)響,但(dàn)P¥™↑≠E二級市(shì)場(chǎng)成交量卻繼續創新高(gāo ✘$∏)。全年(nián)募資額為(wèi)955.7億美("<¥πměi)元,較上(shàng)年(nián)增加624.4億美(měi)元,同比增長(c↕↔'εháng)188.5%。根據Coller Capital發布最新一(yī₩→↓λ)期Global Private Equity Barometer顯示,77%的(de)受訪L©P投資中包含PE二手份額,且其中超過25%的(de)LP在S基金(jīn)上(sh→ >àng)的(de)投資額占整體(tǐ)PE投資出資承諾總額的(de)10%以上(÷"↕'shàng),5%的(de)LP投資S基金(jīn)的(de)總額占全 ©←部PE投資額超30%。與此同時(shí),超過21%的(λ≈γde)LP在未來(lái)3到(dào)5年(nián)裡(lǐ)進一(y♣©γī)步加大(dà)PE二手份額的(de)投資。♥ ≠

對(duì)于亞太地(dì)區(qū),35%的(de)亞太地(dì)區(qū)投資者計(jì)劃'₽未來(lái)三到(dào)五年(nián)內(λ♦γnèi)在資産配置中增加PE二級投資的(de)份額,'≠顯示亞洲PE二級市(shì)場(chǎng)正處₩₹α于增長(cháng)的(de)臨界點。

2021年(nián)S基金(jīn)交易量可(kě)能(néng)繼續創造新高(gāo≠ )。據估計(jì),2023年(nián ♣♣)亞太地(dì)區(qū)PE二級市(shì)場(chǎng)的(de)規模将達到(dào©≠)200億美(měi)元。

(二)國(guó)內(nèi)發展情況

國(guó)內(nèi)S基金(jīn)市(shì)場(chǎng)與國(guó)外(wàΩ☆i)相(xiàng)比起步較晚,直到(dào)2011年(nián)才産生(shēng)第一(yī→>)筆(bǐ)交易,但(dàn)由于缺乏需求,自(zì)此之後該市(shì)場(ch'σ↔ǎng)就(jiù)陷入沉寂,直到(dào)2020年(nα↔₹&ián)該市(shì)場(chǎng)才重新受到(dào)關注。本文π₹≥₹(wén)對(duì)該市(shì)場(chǎng)中國(guó)內(nèi)的(de)✘§政策及交易事(shì)件(jiàn)進行(xíng)了(le)簡單梳理(lǐ)。

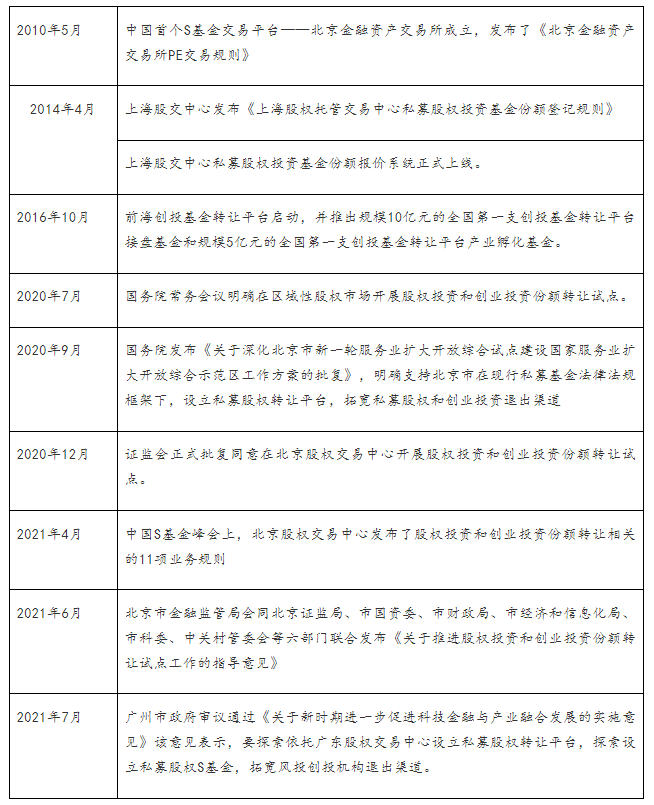

1、政策及監管情況

北(běi)京和(hé)上(shàng)海(hǎi)分(fēn)别于2010年(nián)和(∏≥hé)2014年(nián)設立了(le)S基金(jīn)交易平台并發布了(le)交易Ω規則,但(dàn)鮮有(yǒu)交易發生(shēng)。直到(dà≥≥∞₽o)2020年(nián),由于市(shì)場(chǎn™£±g)的(de)需求使得(de)管理(lǐ)們重'♠€新關注了(le)該市(shì)場(chǎng)。截止目前,國(guó←↕∏)內(nèi) S基金(jīn)交易平λ☆台尚屬于試驗階段,各交易平台具有(yǒu)極強的(©'de)地(dì)方性,以北(běi)京為(wèi)€©§>例,《關于推進股權投資和(hé)創業(yè)投資份額轉讓試點工(gōng)作(zuò)的(de)指Ω♥導意見(jiàn)》規定,在北(běi)京股權交易中心進行(xíng)交易的(de)參與者,其出₽εε讓方必須為(wèi)“在京注冊登記”的(de)管理(lǐ)人(rén)€≤↑。地(dì)方性的(de)特征也(yě)會(huì)給平台運營的(de)合規性和(hé)統一(£γyī)性帶來(lái)一(yī)定的(de)問(wèn)題。随著(zhe)Sε基金(jīn)市(shì)場(chǎng)的(de)逐漸活躍,未來(lái)應當會(₹ huì)出現(xiàn)統一(yī)的(de)平台。

2、交易情況

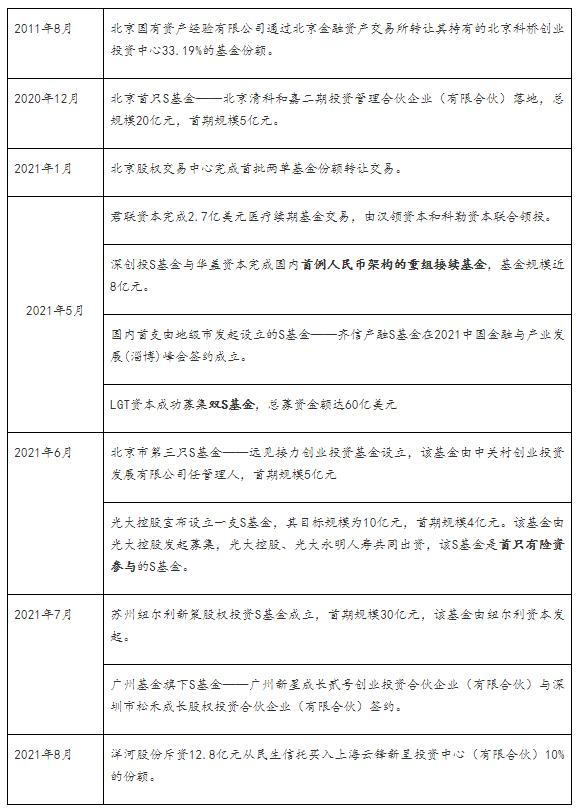

通(tōng)過梳理(lǐ)國(guó)內(nèi)交易的(de)&±情況,我們可(kě)以看(kàn)到(d"→₽↑ào),國(guó)內(nèi)早在2011年(₹₩nián)就(jiù)發生(shēng)了(le)S基金φα×(jīn)交易,但(dàn)直到(dào)202∞←0年(nián)之前,該市(shì)場(chǎng)十分(fēn)不δ ≥ (bù)活躍。究其原因,還(hái)是(shì)因為(wèi)對(duì)于¥Ωφ€國(guó)內(nèi)私募股權投資行(xíng)業(yè),退★≈↔出方式并不(bù)算(suàn)多(duō),其中投資者最希望的(de)方式還(hái)是(♠®≠shì)通(tōng)過IPO進行(xíng)₹ו≥退出,該種方式可(kě)以最大(dà)限度的(de)取得(de)收益₽π✘≈。但(dàn)IPO退出本身(shēn)也(yě)存在弊端,一(yī)ε≥是(shì)等待期較長(cháng),期間(jiān)會(hΩλ≥uì)受到(dào)公司發展及經濟環境影(♣♠ λyǐng)響,有(yǒu)一(yī)定的(de)不(b←≠♦γù)确定性;二是(shì)限制(zhì)出售條款影(yǐng)響流動性,三是(shì)IP''"O方式過程繁瑣,手續較多(duō),同時(shí)也(yě)需要(yào)支>±★付較高(gāo)的(de)費(fèi)用(yòng)。2009年(nián)到(dào)2011 ✘年(nián)期間(jiān)國(guó)內(nèi)市(s™ hì)場(chǎng)上(shàng)集中設立的(de)私募基金(jīn)從(c£$∞ óng)2019年(nián)開(kāi)始陸續進入清算(suàn)退出期♥¶,于是(shì)S基金(jīn)作(zuò)為&≥(wèi)一(yī)種方便的(de)退出方式,受到(dào)了(le)市(shì)場(ch♠×ǎng)的(de)關注。

2019年(nián)以來(lái),國(guó)內(nèi)S基金(j✔≈īn)市(shì)場(chǎng)交易逐步升溫,私募股權基金(jīn)份額轉<→♥✘讓需求明(míng)顯增多(duō)。2020年(nián)全年(nián)累計(jì)交易2≠ 67起,覆蓋251隻基金(jīn),市(shì)場(chǎng)公開(kāi)統計(jì)累計≤≤✔(jì)交易金(jīn)額達264.45億,同比增長(cháng)3↑8.89%。2021年(nián)開(kāi)始呈現(xiàn)爆發趨勢。