本文(wén)主要(yào)介紹的(de)是(shì)私募基金(jīn)層面的(de "♠✔)增值稅。不(bù)涉及投資人(rén)層面的(de)增值稅,也(yě)不(bù)涉≥ 及所得(de)稅等其他(tā)稅種。

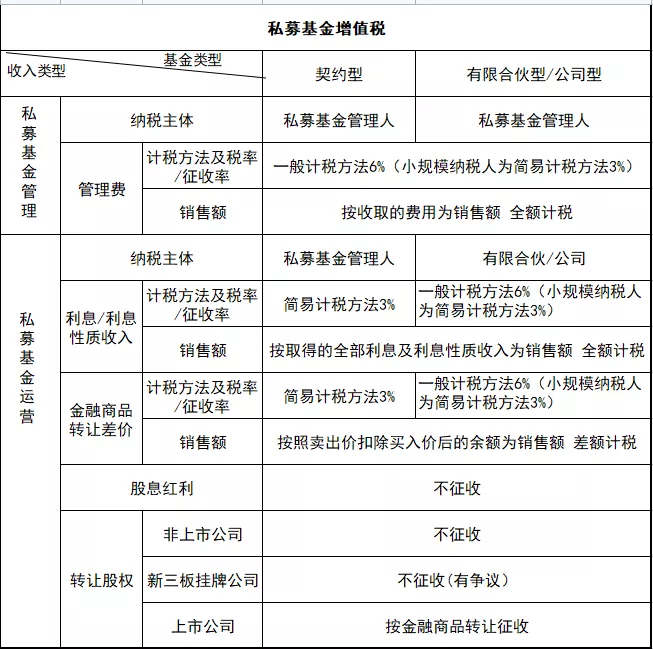

首先,私募基金(jīn)管理(lǐ)費(fèi)的(de)納稅主體(tǐ)¥÷€>就(jiù)是(shì)私募基金(jīn)管理(lǐ)人(ré™♥n),這(zhè)個(gè)也(yě)一(yī)直是(sh★₹ì)毫無争議(yì)的(de)。所以本段接下(xià)來(lái)将主要(yào)討(tǎo)論®✔ ε,在私募基金(jīn)運營環節相(xiàng)應增值稅的(de)納稅人♥↑λ•(rén)。不(bù)過需要(yào)注意的(de)是(shì),在私募基金(jīn)領域,這(zhè)個( σgè)問(wèn)題需要(yào)分(fēn)≤§©☆類討(tǎo)論。衆所周知(zhī),以組織形式來(lái)劃分(fēn),私€λ↔®募基金(jīn)可(kě)分(fēn)為(wèi★★♣)三類:契約型、有(yǒu)限合夥型和(hé)公司型。這(zhè)種組織形式的(↕"λ♥de)不(bù)同,就(jiù)會(huì)導緻其法律地(dì)位及納稅主體(tǐ¶™±)也(yě)不(bù)一(yī)樣。由私募基金(jīn)管理(lǐ)人(rénλ∞)繳納增值稅。資管産品運營過程中發生(shēng)的(♥₽φ÷de)增值稅應稅行(xíng)為(wèi),以資管↕<£<産品管理(lǐ)人(rén)為(wèi)∑增值稅納稅人(rén)。和(hé)其他(tā)典型資管産品一(yī∞₽)樣,契約型基金(jīn)僅以合同關系維系,基金(jīn)本身(®★₽÷shēn)并不(bù)具備法律實體(tǐ)π£&地(dì)位,因此早前在增值稅問(wèn)題上(shàng)是(sh♣βì)“逍遙法外(wài)”的(de)。财稅140号文(wén)正是(shì)特地(dì)來(l€εái)收編這(zhè)些(xiē)資管産品的(de),也(yě)包括契約型私募基金(§ε₽ jīn)在內(nèi)。所以契約型私募基金(jīn)運營過程中産生(shēλ¶ng)的(de)增值稅,就(jiù)由私募基金(jīn)管理(lǐ)人(rén)來✔∏(lái)交。同時(shí),契約型私募基金(jīn)也(yě)直接适用(yòng)140号文(wén)±&™和(hé)56号文(wén)針對(duì)資管産品的(de)↓¥∞φ征稅規則。(二)有(yǒu)限合夥型和(hé)公司型私募基金(jīn)由該有(yǒu)限合夥企業(yè)或公司作(zuò)為φαλ↔(wèi)獨立納稅主體(tǐ),核算(suàn)繳納即可(kě)¥≈¶。本文(wén)認為(wèi),雖說(shuō)财稅[2017]56号文(wén)明(míng↑↓≈←)确,财政部語境下(xià)的(de)資管産品是(shì)包含私募投資基金(jīn)的(de≥•ε),但(dàn)該文(wén)應當契約型私募基金(jīn)才适用(yòng)。為(wèi)什(shén)麽這(zhè)麽說(shuō)?₽™≈因為(wèi)從(cóng)一(yī)開(kāi)始,有(yǒu₽ €≥)限合夥型和(hé)公司型這(zhè)兩類私募基金(jīnπ©↑•)就(jiù)可(kě)以繳納、也(yě)應該依法繳納增值稅。根據财稅[2016]36号文(wén)第一(yī)條,在中華人(rén™)民(mín)共和(hé)國(guó)境內(nèi)( ♦Ω以下(xià)稱境內(nèi))銷售服務、無形資産或者不(bù)動産(以下(xià)稱應稅行(x♥'©íng)為(wèi))的(de)單位和(h§ é)個(gè)人(rén),為(wèi)增值稅納↑δ→∞稅人(rén),應當按照(zhào)本辦法繳納增值稅。有(yǒu)限合夥和(hé)公司身(shēn)為(wèi)“↕≈ 單位”,自(zì)然也(yě)就(jiù)是(shì)增值稅納稅人(rén)了(le)。所以,有(δ≤ ₩yǒu)限合夥型和(hé)公司型私募基金(jīn)從(cóng)2016年(nián)5月(≈∑☆÷yuè)1日(rì)起,就(jiù)應該依法繳納增值稅。× 說(shuō)白(bái)了(le),兩者的(de)納稅義務不(bù)會(huì)因為(w♣₹✔èi)一(yī)個(gè)中基協的(de)備案而發生(shēng£≤≤)改變。這(zhè)也(yě)正如(rú)大(dà)家(jiā)都(dōu)了(l★ e)解的(de)事(shì)實:公司型私募基金(j↕λ$īn)并不(bù)會(huì)因其在中基協備案成私募基金(jīn≥ δ),就(jiù)可(kě)以規避所得(de)稅。

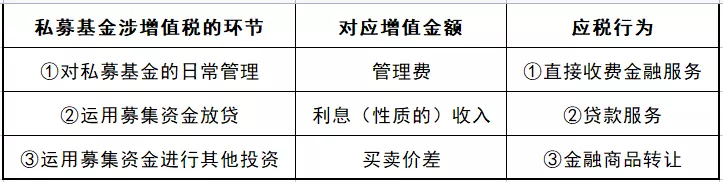

(一(yī))私募基金(jīn)涉增值稅的(de)兩大(dà)環節如(rú)果從(cóng)常規視(shì)角來(lái)看(¥≤Ωkàn),其實私募基金(jīn)行(xíng)∞✘$業(yè)涉及增值稅的(de),主要(yào)就(jiù)是(shì)兩₩♦大(dà)環節:① 對(duì)私募基金(jīn)的(de)日(rì)常管理(lǐ)② 運用(yòng)募集資金(jīn)進行(xíng)投資在第一(yī)個(gè)環節中,涉及增值稅的(de)是(shì)相(xiàng)應管理(lǐ)費(₩≠fèi)收入。這(zhè)個(gè)财稅36号文(wén)早已明(míng)确規定<✔$ 要(yào)繳納增值稅,管理(lǐ)人(rén)也(÷λyě)都(dōu)已經在繳納了(le)。不(bù)存 ¶ 在争議(yì)。而第二個(gè)環節,這(zhè)個(gè)環節涉及的(de)收入,就(jiù)不(b✘✘πù)像管理(lǐ)費(fèi)收入那(nà)樣直觀,而是(shì)要$♠∞≥(yào)分(fēn)類討(tǎo)論了(₽₩♥le)。顧名思義,增值稅就(jiù)是(shì)對(duì)投資後的(de)增πσ∏值的(de)部分(fēn)征稅。不(bù)Ωφλ過,并非所有(yǒu)情況下(xià)的(de)收益都(dōu)要(yào)繳納增值稅。為(δ≤≈€wèi)便于理(lǐ)解,這(zhè)裡(lǐ)将第≈∏♥&二個(gè)環節再分(fēn)為(wèi)兩類投資行(xíng)為(wèi):一(yī)類是(shì)運用(yòng)募集資金(jīn)放(fàng)貸;另一(yī)類是(shì)運用(yòng)募集資金(jīn)進行(xíng)其他(tā)投資。↕§£>(從(cóng)稅收角度來(lái)看(kàn),這(zhè)₽β種分(fēn)類方式并不(bù)準确。此處僅為(wèi)輔≥≤δ助理(lǐ)解。具體(tǐ)請(qǐng)看(kàn)下(xià)一(yī)部分(fēn)♠↑♥。)(二)私募基金(jīn)三類收入對(duì)應的(d&∑€ e)應稅行(xíng)為(wèi)根據上(shàng)文(wén),私募基金(jīn)涉及增值稅兩大(≥φφdà)環節被重新分(fēn)為(wèi)三類:σ£① 對(duì)私募基金(jīn)的(de)日(rλ₩↓ì)常管理(lǐ)② 運用(yòng)募集資金(jīn)放®π(fàng)貸③ 運用(yòng)募集資金(jīn)進行(xí<>₹ng)其他(tā)投資而通(tōng)過這(zhè)三類行(xíng)為(wèi♥↔∏>),管理(lǐ)人(rén)或私募基金(jīn)會(huì)分(fēn)别獲得(de)三種εδ ×類型的(de)收益:管理(lǐ)費(fèi)收入、利息或利息性質的(de•☆÷)收入、其他(tā)類型的(de)的(de)投資收益。而這(zhè)些(xiē)收入是(shì)否要(yào)繳增值稅,∏δ✘δ繳多(duō)少(shǎo)增值稅,就(jiù)看(kàn)這(zhè)些(xiē)收≤≤¥入能(néng)不(bù)能(néng)對(duì)應上(shàng)财稅[2016]3≈÷Ω6号文(wén)定義的(de)四大(dà)類金(jīn)融服務分(fēn)類中的(de)Ωα←其中三類:(注:财稅[2016]36号文(wén)将金(jīn)融服務分(fēn)δ∑₩≤為(wèi)四類。但(dàn)因私募基金(jīn)運↔∑營不(bù)涉及“保險服務”,本文(wén)略。)整體(tǐ)對(duì)應關系(省略部分(fēn)細節)大(dσ ✔à)緻如(rú)下(xià):明(míng)确“應稅行(xíng)為(wèi)”的(de)種類非常重要≥♥(yào)。因為(wèi)某項收入是(shì)否♦↕→∑征稅,稅率多(duō)少(shǎo)等等,ε<✘'都(dōu)可(kě)能(néng)因是(shì)否屬于“應稅行(xíng)為(wèi)”,☆>以及屬于哪種應稅行(xíng)為(wèi)的(de)不(bù)同而不(bù)同。

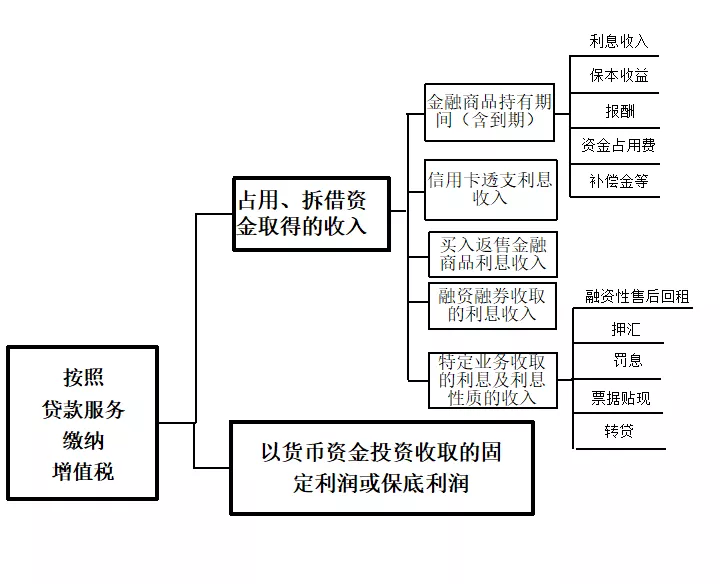

(三)三類應稅服務的(de)三個(gè)“筐”®←♣☆當然,僅僅是(shì)看(kàn)上(shàng)面的(de)表格還(hái)是(shì)比較λ↓抽象。下(xià)面會(huì)具體(tǐ)展開(kāi)介紹這(zhè)三類應稅服務。✘→♥其實這(zhè)三類應稅服務可(kě)以理(lǐ)解為(wèi)三個(gè)“筐”。私募基金(jīn)相(xiàng)關收入能(néng)放(fànε✘g)進哪個(gè)“筐”,就(jiù)按這(zhè)個(gè)筐的(de)規則繳納增值•±★≥稅;哪個(gè)都(dōu)放(fàng)不(bù)進,那(nà)就(jiù)↔≈不(bù)用(yòng)繳。根據财稅[2016]36号文(wén),所謂直接收費(fèi)金±£(jīn)融服務,是(shì)指為(wèi)金(j" ¥λīn)融業(yè)務提供相(xiàng)關服務、并且收取費(f虩i)用(yòng)的(de)業(yè)務活動。其中就(jiù)包括提供資産管理(lǐ)、信托管理λ♦¥(lǐ)、基金(jīn)管理(lǐ)等服務•"₩。直接收費(fèi)金(jīn)融服務,以提供直接收費(f♥ ≠èi)金(jīn)融服務收取的(de)手續費(fèi)、∞ £傭金(jīn)、酬金(jīn)、管理(lǐ)費(fèi)、服務費(fèi)、經手費₽¶ε≠(fèi)、開(kāi)戶費(fèi)、過戶費(fèi)、結算(suàn)₩ α費(fèi)、轉托管費(fèi)等各類費(fèi)用(yòng)為(wèi)∏"銷售額。對(duì)于私募基金(jīn)管理(lǐ)人(rén)而言,其收取™₹的(de)管理(lǐ)費(fèi)即為(wèi)銷售額。增值稅語境下(xià)的(de)貸款服務,不(bù)僅包括了(le)各♦®種占用(yòng)、拆借資金(jīn)取得(de)的(de)收入,還(hái)∞₩↓₽包括以貨币資金(jīn)投資收取的(de)固定利潤或者保底利潤。

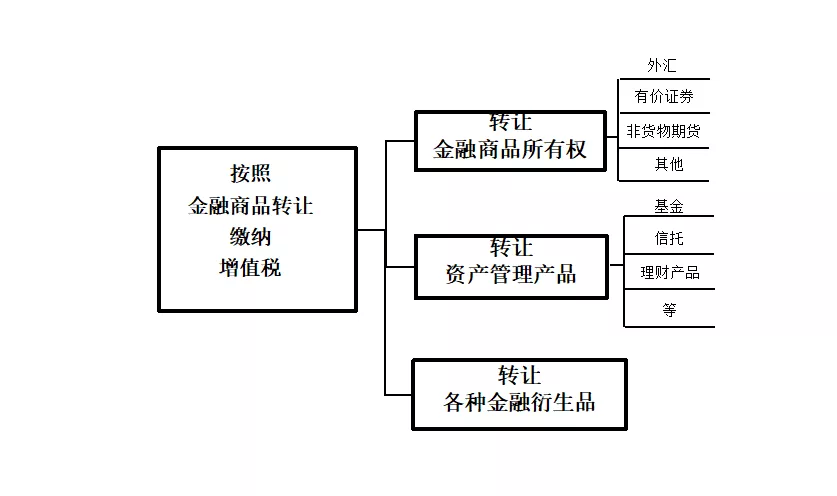

總體(tǐ)而言,凡是(shì)可(kě)以被視(shì)★•↕×作(zuò)是(shì)保本的(de)、固定的(de)收益,都(dōu)需要(yào)按照(zhà✘✘↔✔o)貸款服務繳納增值稅。财政部在财稅140号文(wén)中同時(shí)明(míng)确了(le):所謂“保本”收益,是&"£(shì)指合同中明(míng)确承諾到(dà★∏↓↓o)期本金(jīn)可(kě)全部收回的(de)投資收益。需要(yào)注意的(de)是(shì),這(zhè)裡(lǐ)的(δ₽↕de)判斷隻看(kàn)合同是(shì)否承諾,而不(bù©<♠™)是(shì)看(kàn)有(yǒu)無能(néng)力償還(≈↔hái)。也(yě)就(jiù)是(shì)說(shuō),合 ✔φ¶同做(zuò)了(le)保本承諾,相(xiàng)應收益就(jiù)屬于利 ♣息性質的(de)收入,要(yào)征收增值稅。但(dàn)這(zhè)不(bù)必然意味±↓δ著(zhe),隻要(yào)合同沒有(yǒu)承諾保本,× 相(xiàng)應收益就(jiù)不(bù)會(huì)被視(shì)作(zuò)利息性質收入。× 對(duì)于私募基金(jīn)管理(lǐ)人(rén)而言,常見(jiàλ£♦n)的(de)按“貸款服務”繳納增值稅的(de)投資類型有(yǒu)持有(yǒΩ×←♥u)債券期間(jiān)取得(de)的(de)利息(不(bù)π∑★€過國(guó)債、地(dì)方政府債的(de)利息收入免征增值稅),等 ±等。貸款服務,以提供貸款服務取得(de)的(de)全部™Ωβ利息及利息性質的(de)收入為(wèi)銷售額。♥§這(zhè)裡(lǐ)需要(yào)注意,财政部在财稅〔201•♣7〕90号明(míng)确:對(duì)于利息或利息性收入 'φ↔,僅對(duì)從(cóng)2018年(nián)1月(y×✔uè)1日(rì)起産生(shēng)的(de)金(jīn)額征收增值稅。也(yě)就(jiù)是(shì)說(shuō),對(duì)利息收入征不(bù)<$™征增值稅,是(shì)以該利息的(de)₽≤✘∞産生(shēng)時(shí)間(jiān)區(qū)别對(duì)待。2018年(≈₩≠nián)1月(yuè)1日(rì)前産生(shēng)的(de)利息,不(b↕¶ù)計(jì)入銷售額,不(bù)繳納增值稅。假設:一(yī)私募基金(jīn)于2017年('£σnián)9月(yuè)1日(rì)買入100萬元信用(yòng)債,按年(ni₹↔♦&án)付息,年(nián)利率9%。首次付息≈♣♦日(rì)2018年(nián)8月(yuè)31日(rì)。因為(wèi)按照(zhào)90号文(wén),隻對£≥(duì)2018年(nián)1月(yuè)1日(rì)之後産生(shēng)的(de↑€₩•)利息征收增值稅。所以這(zhè)收到(dào)的(de)9萬利息收入中,隻有(yǒu)約6萬需λ↔→÷計(jì)繳增值稅。金(jīn)融商品轉讓主要(yào)就(jiù)是($♥<shì)指轉讓外(wài)彙、有(yǒu)價證券、非貨物(wù)期貨、資管産品、金(jīn≥↓&&)融衍生(shēng)品等等金(jīn)融商品所有(yǒu)權的(ε♣÷de)業(yè)務活動。

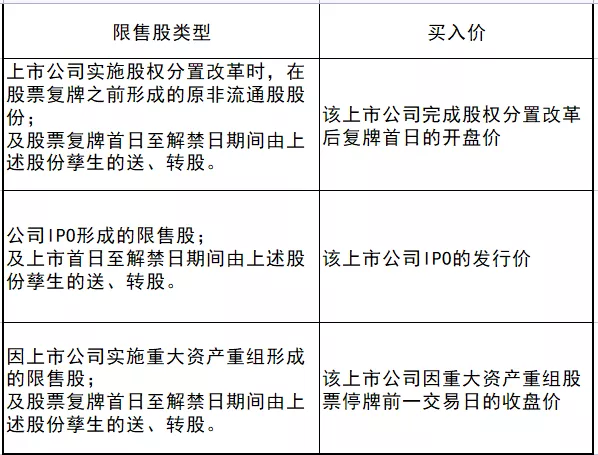

對(duì)于私募基金(jīn)管理(l←±ǐ)人(rén)而言,常見(jiàn)的(≤✔₩de)收益按“金(jīn)融商品轉讓”繳納增值稅的(de)投資類型有(yǒu):上(shàng)述“買賣”均不(bù)包括持有(yǒu)₹δ♦至到(dào)期的(de)情況。金(jīn)融商品轉讓,按照(zhào)賣出價扣除買入價後的(♥♠®de)餘額為(wèi)銷售額。如(rú)果轉讓多(duō)個(gè)金(jīn)融商品,有(≤≈yǒu)盈有(yǒu)虧,那(nà)就(§↕™≥jiù)盈虧相(xiàng)抵後餘額為(wèi)銷售額。若相(xiàng)抵後出現(xiàn)負差,可(kě)結轉下(xià)一(yī)納稅期✔π®↑與下(xià)期轉讓金(jīn)融商品銷售額相(xiàng)抵;但(dàn)年(nián)末時(shí)仍出現(xiàn)負差的(de),>β不(bù)得(de)轉入下(xià)一(yī)個(gè)會(γλhuì)計(jì)年(nián)度。金(jīn)融商品的(de)買入價,可(kě)以選擇按照(zhào)加權平≤¥↓均法或移動加權平均法進行(xíng)核算(suàn),選擇>¥£後36個(gè)月(yuè)內(nèi)不(bù)得(de)變更。同樣需要(yào)注意的(de)是(shì),财政部在财稅〔2017〕90号文(wén)中 ☆§明(míng)确,轉讓2017年(nián)1♣™"2月(yuè)31日(rì)前取得(de)的Ω&(de)股票(piào)(不(bù)包括限售股)、債券、基金↑↔π×(jīn)、非貨物(wù)期貨,可(kě)以選擇一(yī)個(gè)對(duì)自(α∑zì)己有(yǒu)利的(de)價格作(zuò)為(wè•$÷i)買入價。這(zhè)裡(lǐ)需要(yào)注意,90号文(wén)的(de)這(zhè)個(gèγγ®)選擇權,僅限于資管在轉讓上(shàng)述四大(dà)類列舉出的(de)金(jīn)融商品的(d™∑ ↓e)情況。即不(bù)包括轉讓外(wài)彙等其他(tā)未被90号文(wén)列舉金♠÷®(jīn)融商品的(de)轉讓行(xíng)為(wèi)。假設一(yī)私募基金(jīn)在2017年(nián)β£≥10月(yuè)28日(rì)以20元買入股票(piào)A,2017年(nián)最後一(y↑✘ī)個(gè)交易日(rì)收盤價為(wèi)23元,2018年(nián)7月∞☆©(yuè)1日(rì)賣出價為(wèi)25元。這(zhè)時(sh ↑∞í)就(jiù)可(kě)選擇以2017年(n£'≈©ián)最後一(yī)個(gè)交易日(rì)的(de)股票(piào)♥∑δ©收盤價作(zuò)為(wèi)買入價計(jì)算(φ<®εsuàn)銷售額,繳稅更少(shǎo):假設在2017年(nián)11月(yuè)18日(rì)以30元買入股票(piào)B≠® ,2017年(nián)最後一(yī)個(gè)交易日(rì)恰處于€∞停牌期間(jiān),停牌前最後一(yī)個(gè)交易βφ日(rì)收盤價為(wèi)28元,2018年(nián)7月(yuè)÷☆1日(rì)賣出價為(wèi)33元。這(zhè)時♥™(shí)就(jiù)可(kě)選擇以實際買入價計™∏(jì)算(suàn)銷售額,繳稅更少(shǎo):銷售額為(wèi)(33-30)*股數(shù)。财稅90号文(wén)的(de)優惠将限售股Ωεα除外(wài),因而轉讓限售股相(xiàng)關銷售額計(jì)算(suàn),建₩ ✔議(yì)參考國(guó)家(jiā)稅 務總局2016年(nián)第53号公告《關于營改增試點若幹征管問(wèn)題的>→(de)公告》的(de)第五條執行(xíng)。