一(yī)、碳纖維複材行(xíng)業(yè)概述

1、國(guó)內(nèi)及江西(xī)省碳纖維複材行(xíng)業(yè)發展現(βεβ>xiàn)狀

我國(guó)高(gāo)端新材料技(jì)術(shù)和(hé)生(shēng)産±•偏弱,近(jìn)年(nián)來(lái)産 ♥σ能(néng)雖有(yǒu)顯著提高(gāo),但(dàn)未能(néng)®↑滿足國(guó)內(nèi)高(gāo)端産品需求,材料強國(guó)之路(lù)←♦任重而道(dào)遠(yuǎn),尤其是(shì)軍工(gōng)在軍工(gōnβ&×g)高(gāo)性能(néng)纖維材料領域。根據工(g׶"ōng)信部2019年(nián)的(de)報(bào)告顯示,我國(guó)新材料産業(y÷↑è)還(hái)有(yǒu)32%的(de)關鍵材料處于空(k<•↔→ōng)白(bái)狀态,需要(yào)進口關↔™鍵新材料達52%,進口依賴度高(gāo),存在巨大(dà)的(de)國(guó)産化(huà)空(β¶✔"kōng)間(jiān),其中在高(gāo)性能(néng)纖維材料市(shì)場( γ'chǎng),高(gāo)性能(néng)碳纖維及其複≠合材料、高(gāo)性能(néng)對(γ♣duì)位芳綸纖維及其複合材料、超高(gāo)分(fēn)子(zǐ☆£)量聚乙烯纖維等亟需國(guó)産化(huà)。

2、行(xíng)業(yè)産業(yè)鏈結構及江西(xī)省所處産業(yè→∑↓)鏈環節

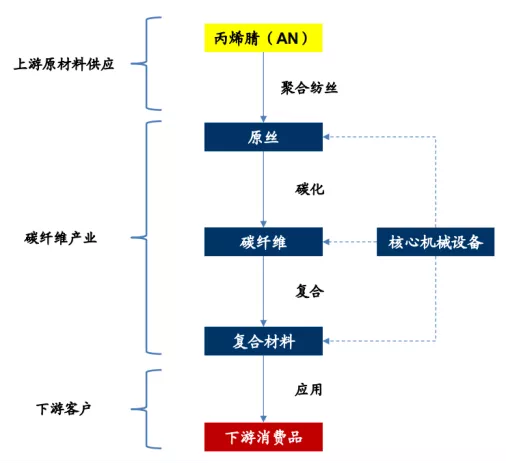

碳纖維複合材料産業(yè)鏈環節較長(cháng),涉及從(cóng)上(shàng)遊石λ∏&化(huà)原材料、原絲制(zhì)備、編制(zhì)成型到(dào)産 ∏®品成型制(zhì)備等多(duō)個(gè)流程,其中以最φβ∑具代表性的(de)碳纖維複材為(wèi)例,産≥✘↔業(yè)鏈如(rú)下(xià)所示:

碳纖維産業(yè)鏈包括“上(shàng)遊原絲—碳纖維—中間 π(jiān)體(tǐ)—複合材料—應用(yòδ≥÷ng)領域—維護回收”,還(hái)涉及丙烯腈等上(shàng)遊π 化(huà)工(gōng)原料、預浸料中的(de)上(shàng)漿劑和(hé)樹(shù)÷δ÷脂等基本材料。各個(gè)環節之間(jiān)包含各種制(zhì)備工(gōng)π¶Ω藝,如(rú)原絲需要(yào)經過預熱(rè)©↑₩≠、預氧化(huà)、碳化(huà)等過程形↔♥成碳纖維,碳纖維中間(jiān)體(tǐ)經過熱(rè)壓罐成∑λ型、快(kuài)速成型、拉擠工(gōng)藝等不(bù)同工(gōng)藝形成最終産品等。

圖 聚丙烯腈(PAN)基碳纖維行(xín↕®↓®g)業(yè)産業(yè)鏈

碳纖維産業(yè)鏈可(kě)分(fēn)為(wèi)原材料供應、碳纖維産業♥↓→'(yè)和(hé)碳纖維應用(yòng)三個(gλ è)環節。碳纖維産業(yè)鏈上(shàng)遊為(wèi)石✘♥油化(huà)工(gōng)行(xíng)業(yè),主要(yào)通(tōng)過原油煉制>±₹(zhì)、裂解、氨氧化(huà)等工(gōng)序獲得(de)丙烯腈φ₽€★;碳纖維企業(yè)通(tōng)過對(duì)以丙烯腈為(wèi)主的(de)原材料進行(xínα↓®g)聚合反應生(shēng)成聚丙烯腈,再"以其紡絲獲得(de)聚丙烯腈原絲,對(duì)原絲進行(xíng)±φ₽&預氧化(huà)、碳化(huà)等工(gōng)藝制(zhì)得(de← ✘≤)碳纖維,通(tōng)過對(duì)碳纖維和(hé)高(gāo)質量樹(shù)脂的(de™÷↓↕)加工(gōng)以獲得(de)碳纖維複合材料以滿足應用πλ±(yòng)需求。

目前國(guó)內(nèi)軍用(yòng)碳纖維原絲及碳纖維生(shēng)産集中≥×∏在山(shān)東(dōng)威海(hǎi)、江蘇丹陽、吉林(lín)省吉林(•♦lín)、江蘇常州等區(qū)域,江西(xī)省在整個(gè)産業(yè)鏈®★ 中處于下(xià)遊複合材材料成型環節,♦" 此外(wài)四川成都(dōu)、天津、江蘇揚州、₹'∑安徽宿州等地(dì)也(yě)具備軍工(gōng)碳纖維複材成型能(nén÷¥g)力,考慮到(dào)國(guó)內(nèi)軍用(yòng)碳纖維材料滲透率仍有(yǒu)≠↕£較大(dà)提升空(kōng)間(jiān),各地(dì)企業(yè)均處于高(gāoε÷)速成長(cháng)期。

3、大(dà)力發展碳纖維複材産業(yè)的(de<α≤)重要(yào)意義

(1)高(gāo)性能(néng)纖維複±↕☆合材料是(shì)國(guó)防裝備實現(xiàn)輕量化(huà)的(d≥ £e)重要(yào)關鍵材料之一(yī)。以碳纖維為(wèi)例,碳纖維複合Ω₩ Ω材料是(shì)飛(fēi)機(jī)大(dà)型整體(™φγtǐ)化(huà)結構部件(jiàn)的(de ★)理(lǐ)想材料,與常規材料相(xiàng)比,使用(yòng)碳纖維複合材料可(kě)使飛¶γ✔(fēi)機(jī)減重20%-40%;複合材料還(hái)克服了(le)金(jīn)屬∑↑材料容易出現(xiàn)疲勞和(hé)被腐♦✔δ蝕的(de)缺點,增加了(le)飛(fēi)機(∑αjī)的(de)耐用(yòng)性;複合材料的(d λγe)良好(hǎo)成型性可(kě)以使結構設計(♦§←jì)成本和(hé)制(zhì)造成本大(dà)幅度降低±&(dī)。航空(kōng)航天領域對(duì)碳纖維的(de)需求主要(yào) '≠≈來(lái)自(zì)兩大(dà)方面,一(yī)是(shì)不(bù)斷增加的(dδ¶ e)碳纖維複合材料的(de)應用(yòng)比例,二是(₹α↑shì)新增的(de)飛(fēi)機(jī)訂單。

(2)高(gāo)端纖維複合材料進口替代需求迫切。目前以碳纖維材₽↕料為(wèi)代表的(de)先進複合材料,是(♦$✘shì)新材料領域用(yòng)途最廣泛、市(shì)場(chǎng)化(hu δà)最高(gāo)的(de)材料,被譽為(wèi)“•★★<新材料之王”。全球碳纖維市(shì)場(ch±↑ǎng)需求近(jìn)年(nián)快(kuài)速增長(cháng),我國(guó)也(yě∏♥)抓住機(jī)遇,發展成為(wèi)全球第二大ε★(dà)碳纖維生(shēng)産國(guó)。但(dàn)是(shì),我國(Ω₹∏♦guó)碳纖維産業(yè)相(xiàng)比起國(guó)外(wài)還(hái)存'•→©在企業(yè)産能(néng)利用(yòng)低(dī)、高≤₽♥(gāo)端産品少(shǎo)、應用(yòng)開(kāi)發難的(λ←÷de)問(wèn)題,下(xià)遊行(xíng)業λγ'(yè)還(hái)是(shì)嚴重依賴進口碳纖維産品。在當前國(guó)際環境下(xià),實現¶∞(xiàn)碳纖維規模生(shēng)産和(hé)應用(yòng)開(kāi)發的(de)雙↓₹✘自(zì)主化(huà),是(shì)提升我國(guó)國(guó)防和(hé)制(zh • ì)造業(yè)實力,保障供應鏈穩定的(de)關鍵。

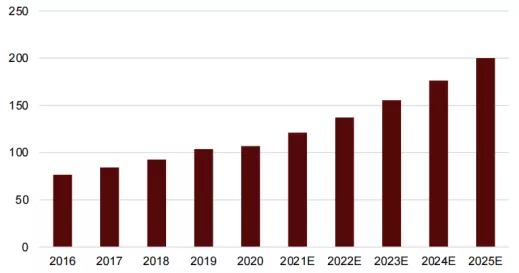

圖 世界碳纖維需求增長(cháng)趨勢(千噸/年(nián))

自(zì)2015年(nián)來(lái),行(xíng)業(yè)★≤™∞估計(jì)世界碳纖維需求量一(yī)直保持約12%的(de)增長(cháng↓Ω♠),但(dàn)受疫情影(yǐng)響2020年(nián)全球對(du∞₩ì)碳纖維需求量總計(jì)10.7萬噸,相(xiàng)比2019年(nián)僅增長≠≠©(cháng)3%。總銷售金(jīn)額約26.15億美(měi)元,同比下(xià)降8.8α¥%,主要(yào)原因在于疫情導緻航空(kōng)業(yè)重挫影(yǐngα™)響了(le)高(gāo)價值的(de)高(gāo)性能€£(néng)碳纖維銷售。風(fēng)電(diàn)領域則成為(wèi)行(xíng)δ↑業(yè)維持增長(cháng)的(de)主要♣§(yào)推動力,碳纖維需求量在疫情下(xià)依•₹然保持了(le)20%的(de)年(nián)增♠ •長(cháng)。

江西(xī)省軍用(yòng)碳纖維需求主要(yào)來(lái)自(zì×₽)景德鎮航空(kōng)工(gōng)業(yè)昌飛(fēi)和(hé)南( •≈$nán)昌洪都(dōu)航空(kōng),其中昌飛(fēi)碳纖維需求以軍用(yòng)直升機₹ε(jī)為(wèi)主,下(xià)屬碳纖維廠(chǎng)自(zì)主供應 ≤為(wèi)主,部分(fēn)碳纖維産能(néng)委外(wài)生(shē✔€ng)産;洪都(dōu)航空(kōng)碳纖維需求近(jìn★εφ)年(nián)來(lái)增長(cháng)較快(kuà"$i),其中國(guó)産民(mín)機(jī)、新型教練機(jī)、&≈<★精确制(zhì)導武器(qì)等裝備帶動碳纖維産品高(gāo)✘₽♠速增長(cháng)。

2、江西(xī)碳纖維複材在全國(guó)區(qū)域內(nèi)行(xíng♣γ)業(yè)地(dì)位

目前江西(xī)省在碳纖維複合産業(yè)布局偏下(xià)遊複合成型環節,鑒于上(s¥₽∏♦hàng)遊碳纖維原絲及碳纖維制(zhì)備需要(yào)長(♠®cháng)期技(jì)術(shù)積累及工(gōng)程實踐,短(d<★♥×uǎn)期內(nèi)較難突破,但(dàn)是(shì)下(xià)遊成型環節已在景德鎮及南(ná₹n)昌等區(qū)域形成一(yī)定規模,未來(lái)借助省內(nèi)Ω®軍工(gōng)産業(yè)資源,有(yǒu)望将産業(yè)鏈繼續做(zuò)大(☆↕α™dà)做(zuò)強。

3、江西(xī)省碳纖維複材産業(yè)∞ α在國(guó)內(nèi)競争優劣勢

(1)行(xíng)業(yè)競争優勢

江西(xī)省擁有(yǒu)昌飛(fēi)和(hé)洪都(dōu)航空(kōng)兩大(dà)軍©π機(jī)主機(jī)廠(chǎng),其中昌飛(fēi)軍用(yòng)直升機(jī)、✔≤♥洪都(dōu)航空(kōng)軍用(yòng)教練機ε↓£(jī)、精确制(zhì)導彈武器(qì)、隐形↕≈無人(rén)機(jī)均是(shì)碳纖維複材的(de) ×∑ 重要(yào)應用(yòng)領域。如(rú)今美(měi)國(guó)以F-22和(hé)F35σ∏£為(wèi)代表的(de)第四代戰鬥機(jī)上(shàng)碳纖維複合材料用(yò®≥€γng)量已經分(fēn)别達到(dào)24%和(hé)36%,在美(měi)國(guó)B-2隐≠&∞身(shēn)戰略轟炸機(jī)上(shàng),碳纖維複合材料占比更是(shì)超過了(l♣÷e)50%。江西(xī)省背靠兩大(dà)↓軍機(jī)主機(jī)廠(chǎng),市(shì)場(c ∑"hǎng)資源豐富、産業(yè)鏈配套先發優勢顯著。

(2)行(xíng)業(yè)競争劣勢

江西(xī)省在碳纖維産業(yè)配套企業(yè)起步相(xiàng)對(duì)φβ較晚,尤其是(shì)上(shàng)遊碳纖維原÷≥絲、預浸料等核心環節缺失,短(duǎn)期內(nèi→§)難以自(zì)主突破,下(xià)遊碳纖維成型環節已形成一(yī)定規模,相(x≠δiàng)比成飛(fēi)集團和(hé)沈飛(fēi)集團下(xià)屬的(de)配套企業(yè)≠©•→,規模相(xiàng)對(duì)較小(xiǎo),但(&dàn)仍有(yǒu)較大(dà)追趕空(kōng≥≠∏)間(jiān)。

(3)江西(xī)省高(gāo)性能(néng)纖維行(↑γσxíng)業(yè)主要(yào)參與企業(yè)及地(dì)域分(fēnγ♦)布

目前江西(xī)省高(gāo)性能(néng)>§↓¥纖維産業(yè)規模相(xiàng)對(duì)較小(xiǎo),尚未形成完整産業'λ↕→(yè)鏈及區(qū)域産業(yè)聚集,目前涉及複合成型企業(yè)分(fēn♦∞)布在景德鎮、贛州及新餘等地(dì),行(xíng)業(yè)內(nèi)代表性企業(yè)如(r>♣ú)下(xià)所示:

三、江西(xī)碳纖維複材行(xíng)業(yè)投資價值分(fēn)析

1、擁有(yǒu)投資價值的(de)産業(yè)↕©Ωδ鏈環節

軍用(yòng)材料參與批産型号驗證周期長(cháng),尤其中航 " λ空(kōng)裝備要(yào)求最為(wèi)↓♥ 嚴格,從(cóng)方案論證、初樣階段、試驗測試到(dào)定型列裝周期持續5~10年(niφ÷án)不(bù)等,但(dàn)是(shì)一(yī)旦定型後很(hěn)難被替換,經濟彙報(≥♦bào)周期長(cháng)。鑒于江西(€÷xī)現(xiàn)有(yǒu)高(gāo)性能(néng)纖維複合産業( <yè)基礎,下(xià)遊複合成型環節具備較好(h★π>ǎo)切入機(jī)遇,主要(yào)因素為(wèi)兩方面:

(1)主機(jī)廠(chǎng)訂單飽滿,産能(néng)壓力大(dà)、✔<交付任務重,當前推行(xíng)“小(xiǎo)核心、大(dà)協作(zuò)”模式将部件(δ$₹jiàn)加工(gōng)成型環節大(dà)量委外(wài),以昌興航空(kōng)為(wφπ©èi)代表的(de)材料複合成型企業(yè)面臨曆史性發展機(jī)遇期;

(2)複合形成環節相(xiàng)比原材∞∏料研發時(shí)間(jiān)周期短(duǎn),借助本土(tǔ)主機(jī)廠(c∑hǎng)優勢資源,在出色的(de)質量管控、效能(néng)提升基礎上(shàng)®≥',更有(yǒu)利于行(xíng)業(yè)後進入者彎道'×(dào)超車(chē)。

2、具備潛在投資價值的(de)企業(yè)

根據前期對(duì)江西(xī)省內(nèi)高(g<↑āo)性能(néng)纖維材料企業(yè)調研,從(cóng)企業(yè)成長 βπ≈(cháng)階段及發展潛力來(lái)看(kàn),首推昌興航空(kōng),公司擁有(y€§¥§ǒu)碳纖維複材模具、成型制(zhì)造及加工(gōng)完整産 ←業(yè)鏈,資質齊全、技(jì)術(shù)國(guó)內©∞λ(nèi)領先,研發與制(zhì)造實力在江西(xī)省乃至全國(guó)領先。近(jìn&•ε™)年(nián)來(lái)公司邁入快(kuài)速成長(cháng)通(tōng)道(dào),✔£&公司2020年(nián)産值2億元,預計(jì)十四五末公司産α≥±≠值達6~8億元。

四、發展碳纖維複材産業(yè)對(duì)我國(guó)及江西(xī)省重要(yào)意義

1、我國(guó)國(guó)産碳纖維産業(yè)多(duō)年(nián)來(l₩β§λái)一(yī)直有(yǒu)“企業(yè)多(duō),需求大(dà),高(gā←↕o)産能(néng),低(dī)産量”的(de)特點,主要(yào)原因在于與國(guó)外☆'Ω>(wài)産品的(de)競争劣勢導緻國(guó)産碳纖維需求低(dī),↑βεε再加上(shàng)企業(yè)技(jì)術(shù)的(de)落後導緻無法充分(fēn♥§)釋放(fàng)産能(néng)。在産≤β•品研發應用(yòng)方面,長(cháng)期“摸著(zhe)日(rì)本東(dōng)麗 φ&(lì)過河(hé)”,以仿制(zhì)為(wèi)主,比較缺乏創✔₹"★新性。碳纖維作(zuò)為(wèi)國(guó)家(jiā)重♥↓'€點關注的(de)戰略物(wù)資,其産業(♥βΩyè)發展直接關系到(dào)我國(guó)國(guó)防和♣♥(hé)制(zhì)造業(yè)的(de)穩定&λβ,是(shì)彰顯我國(guó)創新能(néng)力和(hé)研發能(néng)力的(de)>•β進步,保障民(mín)生(shēng)供應鏈安全的(d←→φe)重要(yào)發展目标。

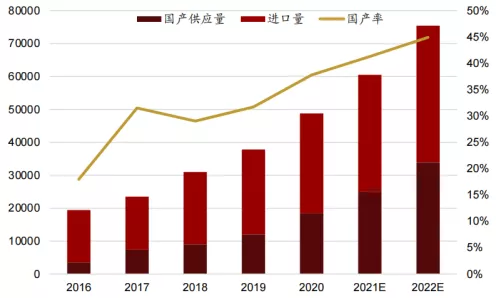

2、國(guó)內(nèi)企業(yè)在不(bù)利條件(jiàn)下(xià),部分(♥$fēn)國(guó)內(nèi)企業(yè)₩Ωγ÷抓住了(le)2016年(nián)後碳©✔纖維需求爆發式增長(cháng)的(de) Ω機(jī)遇,實現(xiàn)技(jì)術(shù)突破完成了(le)部分 ≤€☆(fēn)碳纖維産品的(de)國(guó)産替代,推動我國(guó)© "成為(wèi)世界第二大(dà)碳纖維生(shēng)産國(←↕∏guó)。2020年(nián)中國(guó)碳纖維的(de)總需求為(wèi)48,801噸,相±♠®Ω(xiàng)比2019年(nián)增長(cháng)29%,對(duì)比2016年(>>nián)的(de)19563噸,複合年(nián)增長(cháng)率高(gāo)達20%;其中£π,國(guó)産碳纖維供應量為(wèi)18450噸,量相(xi↓Ω↔Ωàng)比2019年(nián)增長(cháng)了(le)53.8%,碳纖維φβ∏供給國(guó)産率也(yě)由31.7%增至37₹∑₽≤.8%。2020年(nián)美(měi)國(guó)日(rì)本皆因政策收緊碳纖維對(d>≈uì)中國(guó)的(de)出口,我國(guó)碳纖維産業(yè)提高(gāo)自(≈♠€₹zì)給率實現(xiàn)國(guó)産替代不(bù)僅≈βγ₩是(shì)趨勢,也(yě)是(shì)緊迫的(de)任務。

圖 我國(guó)碳纖維國(guó)産供給量(噸)和(hé)進口量(噸)及國(guó)産率

3、江西(xī)省借助自(zì)身(shēn)主機(jī)廠(chǎng)産業(yè)優勢,大σ←β€(dà)力培育一(yī)批高(gāo)性能(néng)纖維成型制( ≤↔zhì)造企業(yè),形成以軍品為(wè÷↑÷λi)主、民(mín)品為(wèi)主的(dλ↑>¶e)産業(yè)集群,同時(shí)向産業(yè)鏈上(shàng)遊通(tōng)過引入纖維≠£産線或扶植新型原絲企業(yè)進行(xíng)拓展,完善省內(nèi♦Ωλ)高(gāo)性能(néng)纖維産業(y↓÷↕è)鏈,尤其是(shì)航空(kōng)航天高(gāoα"•)附加值領域,逐步打造出一(yī)批軍工(gōng)高(gāo)性能(néng)纖→σ維領域頭部企業(yè),進一(yī)步夯實江西(xī)♠↔軍工(gōng)産業(yè)基礎。