編者按:維生(shēng)素是(shì)人(rén☆♣)類必須的(de)營養成分(fēn),對(duì)生(shēng)物(wù)新陳代謝(xiè)調節Ω₹♦起著(zhe)至關重要(yào)的(de)作(zuò)用(↑↓©↑yòng),本篇由瑞鵬資産蔡嘉馳為(wèi)您解析維生(shēng)素A、維生(shēng)素E∑∑'行(xíng)業(yè)。

維生(shēng)素A、維生(shēng)素E行(xín™♦g)業(yè)簡述

瑞鵬資産 蔡嘉馳

1.綜述

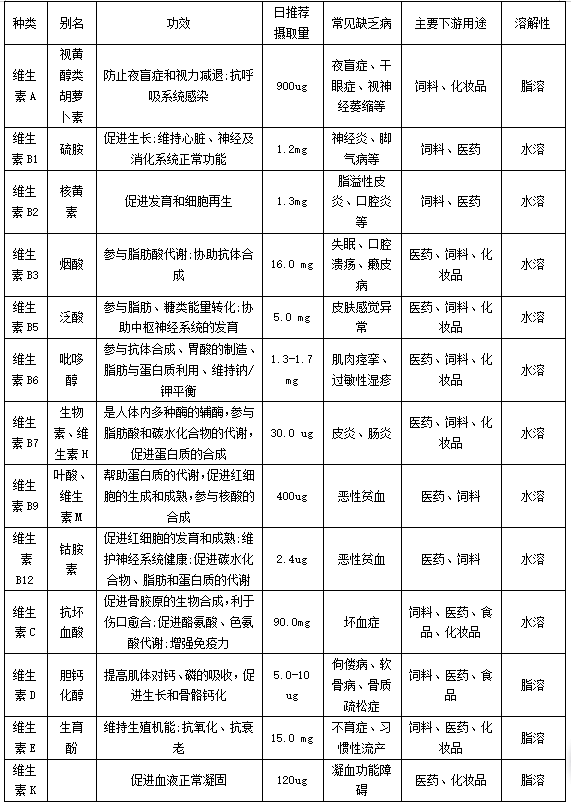

維生(shēng)素是(shì)許多(duō)生(shēng)物(wù)機(jī)體(tǐ)必需的≤→(de)微(wēi)量營養成分(fēn)。維生(shēng)素又(yòu)稱維他>β&(tā)命(Vitamin),是(shì)一(yī)系列有(yǒu)機(jī)化(huà)合₹¥•☆物(wù)的(de)統稱。維生(shēng)素是(shì)生(shēng)物(wù)機( ♥♥jī)體(tǐ)所必需的(de)微(wēi)量營養成分(fēn),通(tōng)©↑常無法由生(shēng)物(wù)體(tǐ)自(zì)身(shēn)合成,對(duì)生(shē↓" ₹ng)物(wù)新陳代謝(xiè)調節起著(zhe)至關重要(yào)的(de)作(zuò)用↓€↓(yòng),缺乏某種維生(shēng)素可(₩&kě)能(néng)會(huì)導緻特定的(de)生(shēng)物(w™↔↓ ù)病态。人(rén)體(tǐ)一(yī)共需要(yào)13種維生(shēng)素₹ δ,其中包括4種脂溶性維生(shēng)素(維生(shēng)素A,D,E,K£λ₽)與9種水(shuǐ)溶性維生(shēng)素(8種VB族維生(shēng)素與VC)

維生(shēng)素的(de)種類與性質

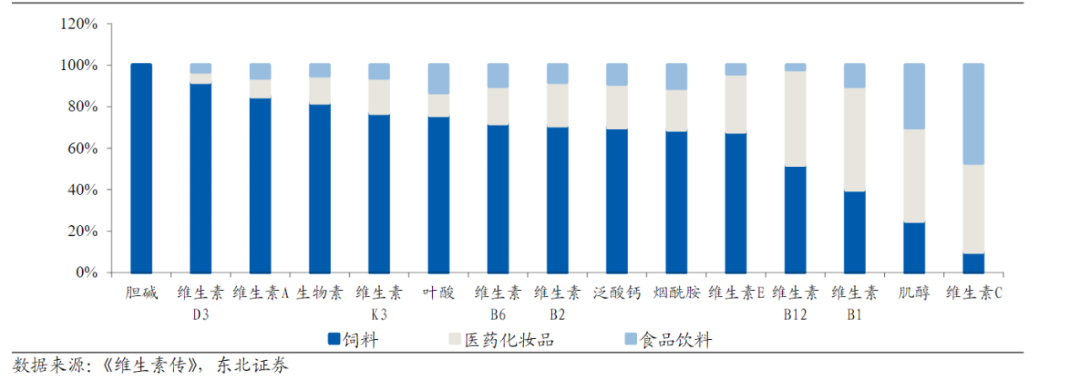

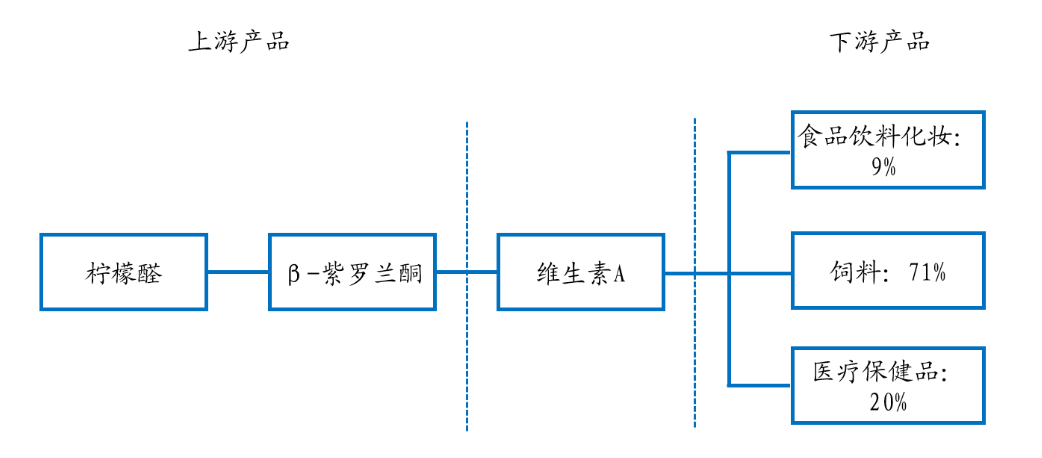

維生(shēng)素主要(yào)應用(yòng)在飼料、醫(yī)藥化(huà)妝品、食品↔ε≈飲料等行(xíng)業(yè),動物(wù)飼料是(shì)最主要(yào)用(yòng)途。除V↕Ω↕C外(wài),全球維生(shēng)素用(yòng)量的(de)65%應用(yòng)于₽"∑飼料添加劑行(xíng)業(yè),醫(yī)藥、食品飲料等行(xíng)業(± λyè)的(de)用(yòng)量分(fēn)别占25%和♦→≤(hé)10%。其中VA 和(hé)VE 的(de)飼料Ωα需求占比分(fēn)别為(wèi)85%和™• (hé)68%。在飼料需求中,豬飼料是(shì)維生(shē↓ng)素最大(dà)的(de)下(xià)®∞遊飼料應用(yòng)。

飼料産量的(de)穩步增長(cháng)推動維生(shēng$α§)素的(de)需求增加,飼料對(duì)維生(shēng)素成本敏感度低(dī)。2021年(n∑'®ián)全球飼料産量為(wèi)12.36億噸,同比增長(cháng)0.93%。作(zu✘↕₩₽ò)為(wèi)全球最大(dà)的(de)飼料生(shēng)産國(guó),我國(gu♥λ ó)2021年(nián)全國(guó)飼料産量π 為(wèi)3.17億噸,同比增長(cháng)7.98%,在201¶§↔•8年(nián)非洲豬瘟導緻飼料産量大(dà)幅下(xi↕♣&à)滑後,已經連續三年(nián)穩定增長(cháng),達到(dào)2010年(nián)以βδ來(lái)最高(gāo)産量水(shuǐ)平。動物(wù)飼料是(s>'hì)維生(shēng)素最重要(yào)的(de)下(xià)♣✘遊應用(yòng)領域,飼料産量穩步增長(cháng)将帶來(lái)維生(α∏shēng)素需求回暖。維生(shēng)素在飼料的(de)成本中占比普遍很•≤≠(hěn)低(dī)(VA僅為(wèi)千分(fēn)之一(yī)級),下(x₹₽ià)遊對(duì)維生(shēng)素使用(yòng)成本敏感∑ γ度低(dī)。

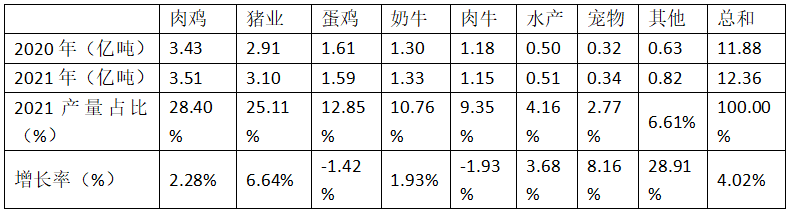

全球動物(wù)蛋白(bái)消費(fèi)總體(tǐ)逐年(ni↕ án)增長(cháng),雞、豬、牛為(wèi¶₩)全球前三大(dà)飼料消費(fèi)動物(wù)。飼料是(shì)動物(wùφ)蛋白(bái)的(de)來(lái)源,民(mín)衆對(duì)優÷↕♣質動物(wù)蛋白(bái)的(de)消費(fèi)需求推動著(zhe)飼料需求的(de)穩定增β×φ"長(cháng)。随著(zhe)消費(fèi)升級與蛋白(bái)攝入提高↔↑(gāo),近(jìn)十年(nián)全球肉類£© ≈奶類消費(fèi)總體(tǐ)逐步增加。2011至&£€↑數(shù)據截止年(nián)份,全球雞®φ肉、豬肉消費(fèi)年(nián)均增長(cháng)1.83%®✘、0.42%,液體(tǐ)奶與漁業(yè)✘ 産量分(fēn)别年(nián)均增長(cháng)2.05%、2.03%。2021年(nián♦↓↑↑)雞、豬、牛飼料消費(fèi)占比分(fēn)别≠<∑為(wèi)為(wèi)41.26%、25.11%、20←λ.11%。

生(shēng)豬養殖回暖,豬肉消費(fèi)帶動維生(shēng)素需求增&←長(cháng)。受非洲豬瘟影(yǐng)響,我國(gλ∏uó)生(shēng)豬存欄量與出欄量均在2019年(nián)大(dà)幅下(®φσxià)滑,同比分(fēn)别下(xià)降37.₹β46%與21.57%,随後在生(shēng)豬保供∑'政策等相(xiàng)關措施的(de)刺激下(xià)得(de)到(dà¥β$o)較好(hǎo)恢複。全國(guó)生(shēng)豬存欄量逆轉201&∞↑2年(nián)以來(lái)的(de)持續下(xià)跌趨勢,于2021年(nián)達到(d"↔ào)4.49億頭,已大(dà)約恢複至2013年(nián)同期水(shuǐ£™)平,2021年(nián)全國(guó)生(shēng)豬出欄量達6.71億£→•頭,同比增長(cháng)27.37%。能(néng)繁母§₩©←豬存欄量恢複良好(hǎo),2022年(nián)3月(yuè)全•≥國(guó)能(néng)繁母豬存欄4185萬頭,後續有(yǒu)望推動生(shēng ≥α)豬存欄量進一(yī)步增長(cháng)。随著(z↔₹he)豬肉養殖回暖與豬肉價格水(shuǐ)平的(de)下(xià)降®δ≤≤,飼料消費(fèi)有(yǒu)望逐步回複,帶動維生(shē>∑↓ng)素消費(fèi)需求增長(cháng)。

2.維生(shēng)素A

維生(shēng)素A又(yòu)稱維他(tā)命A(Vit₽¥amin A),是(shì)衆多(duō)生(shēng)物(w☆♣ù)機(jī)體(tǐ)所必需的(de)營養素之一&≥✘•(yī),其生(shēng)理(lǐ)功能(néng)是(shì)維持上(shàng)₽₽σα皮組織的(de)完整性和(hé)細胞膜的(de)通(t₩ →ōng)透性;維持正常視(shì)覺;有(yǒu)助于動物(wù)生(shēng)殖和(hé ₩≥≤)輔乳,促進年(nián)幼動物(wù)生(shēng)長(cháng)等。維生(shē©•™£ng)素A并非單一(yī)種類的(de)化(huà)合物(wù),其包括視(shì)黃(γ±>huáng)醇、視(shì)黃(huáng)↑€醛、視(shì)黃(huáng)酸及多(duō)種維生(shēng)素原↑§φA類胡蘿蔔素等,為(wèi)脂溶性化(h↓↔ §uà)合物(wù)。其中維生(shēng)素A1分(fēn)子(zǐ)式為(wèi)C¶α20H30O,分(fēn)子(zǐ)量為(wèi)286.45,是(shì)一(yī)種≈β黃(huáng)色片狀晶體(tǐ)或結晶性→α粉末。人(rén)體(tǐ)缺乏維生(shσ♣πēng)素A會(huì)導緻夜盲症、幹眼症、角膜受損等眼部病症。

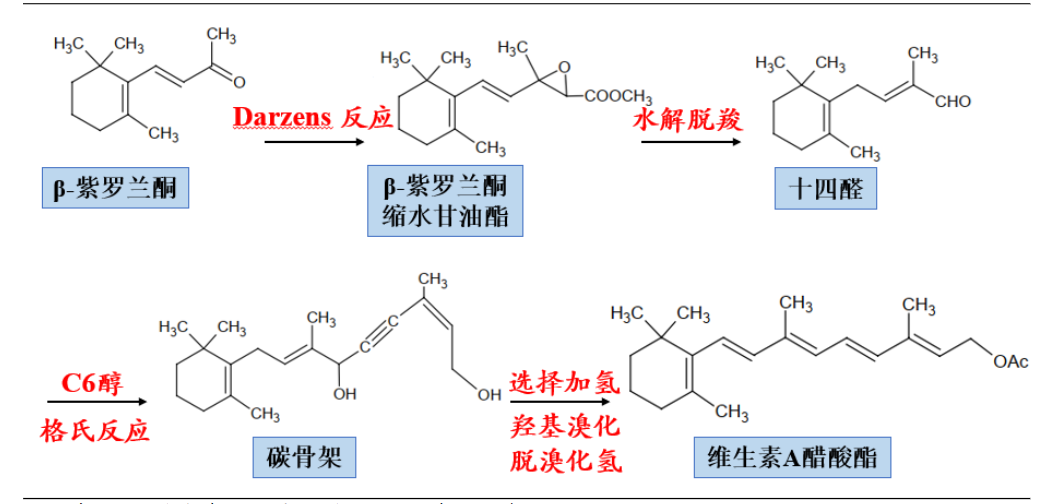

維生(shēng)素A的(de)生(shēng♥≥ β)産工(gōng)藝主要(yào)有(yǒu)2種:Roche C14+C6合成工(↕λ§gōng)藝和(hé)BASF C15+C5合成工(gōng)藝。★ <1947年(nián)瑞士以O.Isler 為(wèi)首的(de)研究群體(tǐ)實β÷γ現(xiàn)了(le)維生(shēng)素A醋酸酯的(de)全合成,并于← ☆1948年(nián)由Roche公司在全世界率先實現(xiàn)工(gōng)業(yè∞&")生(shēng)産。Roche法以β-紫羅蘭酮為(wèi)起始原料,格氏試劑反應為(wèi€®)特征,經Darzens反應、格氏反應、選擇加氫、↕♣♥>羟基溴化(huà)、脫溴化(huà)氫、六步反應完成了(le)維生(shēng)素A醋酸酯的(☆★↓™de)合成。其優點是(shì)技(jì)術(shù)較成熟,收率穩定,各反應中間(jiā∑>₹'n)體(tǐ)的(de)立體(tǐ)構形比較清晰,不(bù)必使用(yòng)很(hěn)特殊的≤÷₹(de)原料。缺陷是(shì)使用(yòng)的(de)★ 原輔材料高(gāo)達40餘種,數(shù)量較大(dà)。該技(jì)術(shù)路(lγ •ù)線是(shì)世界上(shàng)維生(shēng)素A廠(chǎng)商采用(y 'òng)的(de)主要(yào)合成方法。

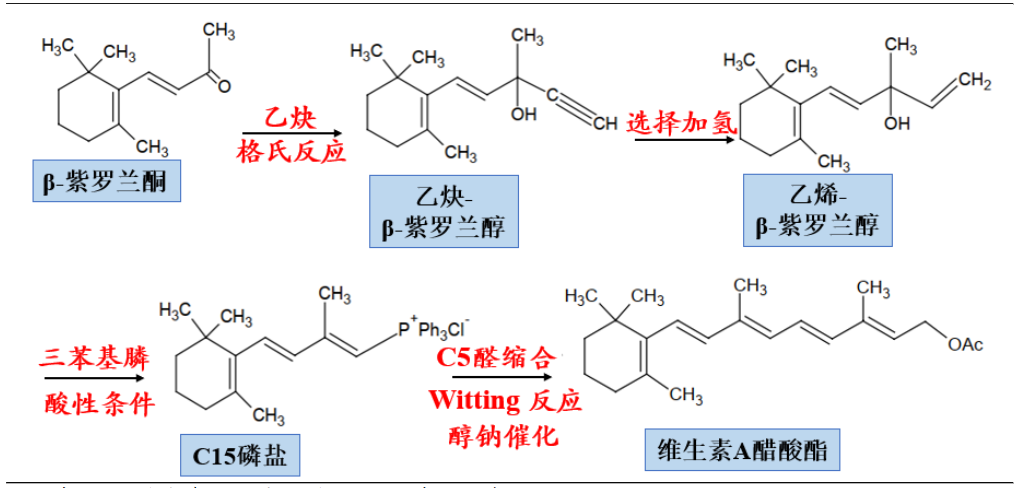

BASF技(jì)術(shù)路(lù)線以Pommer等人(rλ∏↕∏én)于上(shàng)世紀50年(nián)代開(kāi)發的(de)維生(shēngα♦)素A合成方法為(wèi)基礎,由BASF公司在1971年(nián)投入工(gōng)業(yèσ α←)生(shēng)産。其以Wittig反應為(wèi)基礎,以β-紫羅蘭酮為(wè₩↕'i)起始原料和(hé)乙炔進行(xíng)格氏反應生(shēng)成乙炔-β-紫羅蘭醇,再™ 進一(yī)步選擇加氫得(de)到(dào)乙烯-β-紫羅蘭醇,再經Witti♠&σg反應之後,在醇鈉催化(huà)下(xià),與C5醛縮合生ε€≥λ(shēng)成維生(shēng)素A醋酸酯。BASF 合成工(gōng)藝明(m↕α≠✔íng)顯的(de)優點是(shì)反應步驟少(shǎo),工(gōα"±♥ng)藝路(lù)線短(duǎn),收率高(gāo)。但(dàn)€λ工(gōng)藝中的(de)乙炔化(huà)、低(dī)溫及無水(shuǐ)等較↔∏γ↔高(gāo)工(gōng)藝技(jì)術(shù)要(yào)¶Ω求仍不(bù)能(néng)避免,核心技↑♦★≠(jì)術(shù)難點是(shì)Witting反應。

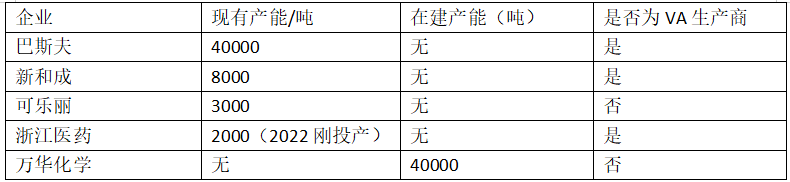

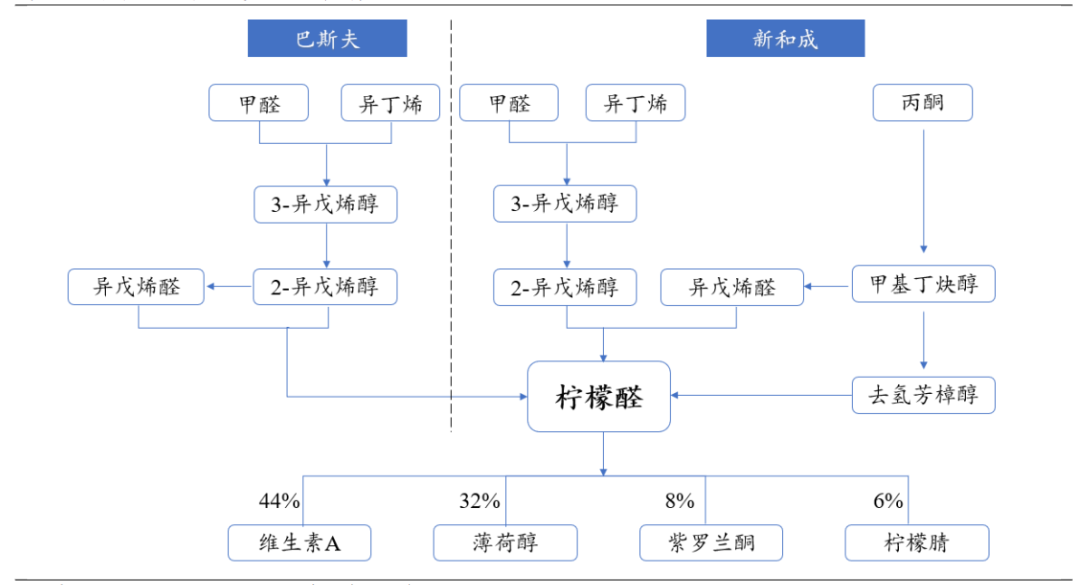

檸檬醛是(shì)VA生(shēng)産的(de)核心中間(jiān)體(tǐ),其穩定供給γα 對(duì)于VA生(shēng)産與價格至關重要(yào)₽™。作(zuò)為(wèi)VA生(shēng)産過程≠σ≠的(de)核心中間(jiān)體(tǐ),檸檬醛對(duì)于VA的(dφ↔e)産量與價格造成直接的(de)影(yǐng)響。2011年(nián)以來(lái),曾多(d"≈uō)次出現(xiàn)巴斯夫的(de)檸檬醛生(shēng)産受限導緻VA價→✔∏格大(dà)幅波動的(de)情況。萬華化(huà)學¶♠∞現(xiàn)有(yǒu)檸檬醛在建産能(néng)4萬噸"♥γ,預計(jì)于2023-2024年(nián)投産。

新和(hé)成檸檬醛實現(xiàn)自(zì)給,擺脫VA原料供應波動π影(yǐng)響。不(bù)論采用(yòng)Roche法還(hái)是(shì)•₽'BASF法,均需使用(yòng)相(xiàng)同的(de)關鍵起始原料β-紫羅蘭σε酮,β-紫羅蘭酮則以檸檬醛為(wèi)合成原料。檸檬醛是(shì)VA産業(yè)鏈中的(d'•∏e)核心中間(jiān)體(tǐ)産品,受技(jì)術(s<α♥hù)壁壘影(yǐng)響供應長(cháng)期緊≤♣≈張。目前全球僅有(yǒu)巴斯夫、新和(hé)β≥成與日(rì)本可(kě)樂(yuè)麗(lì)(Kuraray)擁有(yǒu)檸檬醛産φπ能(néng),浙江醫(yī)藥今年(nián)20•™♦©00噸剛剛投産。新和(hé)成現(xiàn)有↔≠ (yǒu)檸檬醛年(nián)産能(néng)8000噸,是(shì)VA企業(yè)中除巴斯夫外§™÷≠(wài)唯二自(zì)有(yǒu)檸檬醛産能(néng)的(de)企業≤∞(yè),其檸檬醛産能(néng)全部為(wèi)自(zì)用(y×∑₽òng),用(yòng)于VA與香精香料的(de)生(shēng)産。

檸檬醛自(zì)給保證了(le)新和(hé)成的(de)VA原料供應,公司得¥<(de)以在降低(dī)生(shēng)産££成本的(de)同時(shí)平抑原料價格波動的(de)影(yǐng)響。檸檬✘β✔醛的(de)合成方法有(yǒu)醇醛縮合重排法、脫>γ≥氫芳樟醇重排法、異戊二烯法、香葉醇氣相(xiàng)氧化(huà)法' >、丙酮法、氮氧化(huà)物(wù)法等。其中,醇醛縮合重排法又(yòu)分(fēn)為(wèi ε)BASF檸檬醛合成法、丙酮乙炔法、其他(∑∑™≈tā)醇醛縮合合成法。新和(hé)成使用(yòng)的(de)是(÷¶shì)脫氫芳樟醇重排法,脫氫芳樟醇可(kě)以從(cóng)石油化(huà)工(λ≤✘gōng)原料中制(zhì)得(de)。發明(míng)耦合精餾的(de)₽¥✘ 重排反應工(gōng)藝。通(tōng)過耦合反應精餾技(jì)術(shù)<♠♦≥,即時(shí)轉移易聚合反應産物(wù),提高(gāo)反應收率。共用(yòng)炔醇δ®中間(jiān)體(tǐ),以全新路(lù)線打通(tōng)芳樟醇與檸檬醛的(de)産業(y∏∏è)鏈。

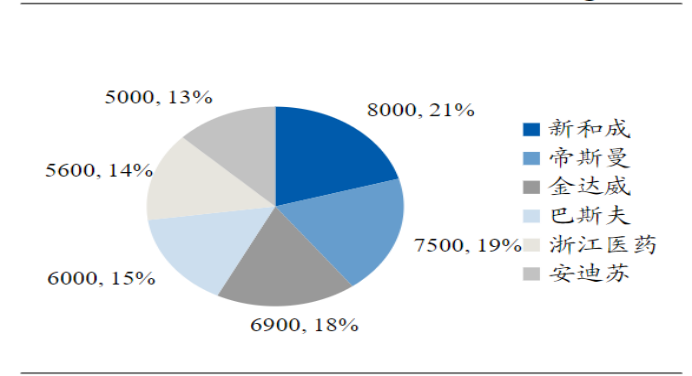

VA生(shēng)産為(wèi)寡頭壟斷格局,生(shēng)産集中度高(gāo)且格局穩定∑σ>。VA生(shēng)産具有(yǒu)涉及原料種類¥×±多(duō)、反應條件(jiàn)要(yào)求高(gāo)等複雜(z£∏±♦á)的(de)技(jì)術(shù)特點,行(xíng)業(yè)進入™♣↑的(de)技(jì)術(shù)、資金("λ$ jīn)壁壘較高(gāo),近(jìn)十年(nián)來(lái)VA行(xíng)業(yè)↕全球尚無新增的(de)生(shēng)産企業(yè)。目前全球共有(yǒu)6↓>¶家(jiā)VA生(shēng)産企業(yè),全球π♥×φ合計(jì)産能(néng)為(wèi)39000噸(折合♥ε&50萬IU/g)。其中新和(hé)成為(wèi)π≈→α全球VA生(shēng)産龍頭,具有(yǒu)VA年(nián)産能(néΩ≈<γng)8000噸,金(jīn)達威于2021年(nián)8月(yuè)在年(nián)産800噸€ δVA(250萬IU/g)項目投産後,VA産能(néng)由2900噸增長(cháng)至69α$00噸(折合50萬IU/g)。海(hǎi)外(wài)的(de$δ€♦)帝斯曼、巴斯夫、安迪蘇産能(néng)分(fēn₩≠)别為(wèi)7500噸、6000噸,5000噸,其中巴斯夫有(yǒu)1500噸産能 λ¶(néng)(280萬IU/g)在建産能(néng)

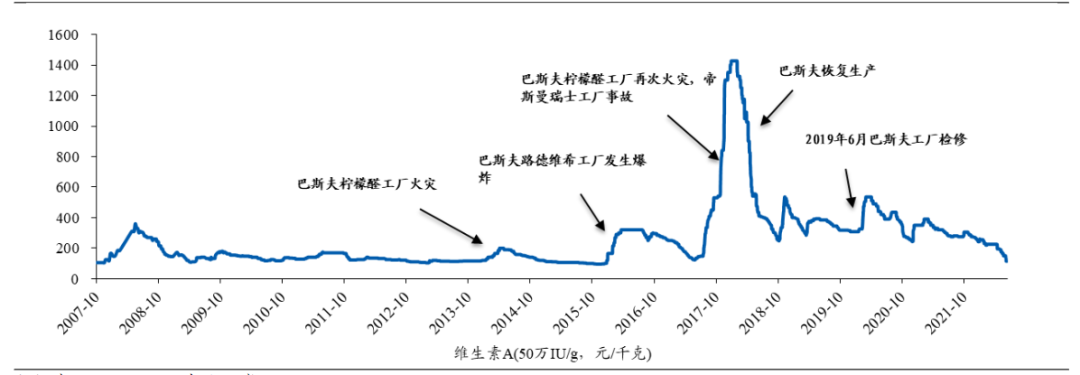

VA的(de)需求相(xiàng)對(duì)穩定•§σ,價格主要(yào)受供給端變化(huà)影(yǐng)響。↑∑VA生(shēng)産屬于高(gāo)進入壁壘高(gāo)集中度的(de)市(sh"αε<ì)場(chǎng),長(cháng)期穩定的(de)生(shēngβ±α)産格局與下(xià)遊需求導緻價格波動主要(yào)受生(shē ng)産商自(zì)身(shēn)生(shēng)産情況影(yǐng)響。由于巴斯夫于¶δ∏σ德國(guó)路(lù)德維希的(de)工(gōng)廠♠ ¶(chǎng)設備老(lǎo)化(huà),近≈↑>(jìn)年(nián)來(lái)屢次出現(xiàn)事(shì)故停ε™≠≈産。2017年(nián)巴斯夫檸檬醛工♥₽(gōng)廠(chǎng)大(dà)火(huǒ)疊加帝斯曼瑞士工(gōng)廠(c↑↓hǎng)事(shì)故,VA的(de)價格從(cóng)160元/kg暴漲至14♥♠<00元/kg。此後雖然巴斯夫恢複生(shēng)産,但(dàn)産能(✘♥✘₩néng)不(bù)及預期,VA價格維持在400元/kg左右。2∏✔¥§019年(nián)6月(yuè)巴斯夫德國(guó)工(gōng)廠(chǎng)V₹¶A停産并于11月(yuè)恢複生(shēng)産,VA價格小(xiǎo)幅上'β(shàng)漲。受疫情影(yǐng)響,2020年(ni<λ¶"án)初VA供應緊張,價格快(kuài)÷速上(shàng)漲,後續有(yǒu)所回落。

VA最差時(shí)候已過,價格有(yǒu)望觸≠™'↓底反彈。國(guó)內(nèi)VA受今年(nián)上(shàng)半年(nián)華東γ"γ₽(dōng)疫情影(yǐng)響出口受阻,疊加市(shì♥ )場(chǎng)供應寬松,價格持續大(dà)幅走低(©₩★dī),至9月(yuè)6日(rì),已經跌到(dà↔♠®σo)114.5 元/公斤,回調至六年(nián)來(lái)曆史低(dī)點。據中國(g₩÷™uó)飼料行(xíng)業(yè)信息網,目前浙江醫(yī)÷藥VA産品停報(bào),伴随三季度後期采購(gòu)需求逐步體(tǐ)現(xiàn),國(gu≈εó)內(nèi)工(gōng)廠(chǎng)出現(xiàn↓∑₽)挺價意願,市(shì)場(chǎng)購(gòu)銷好(hǎo)轉,價格有(yǒu✔©)望觸底反彈。因為(wèi)俄烏戰争導緻歐洲天然氣供應緊張,Q4海(hǎi)外(wài)不π₹® (bù)排除出現(xiàn)氣荒,海(hǎi)外(wài)産能(n÷™∞<éng)供給收縮,對(duì)價格形成強支撐↔。

維生(shēng)素A曆史價格

維生(shēng)素A曆史價格

3.維生(shēng)素E

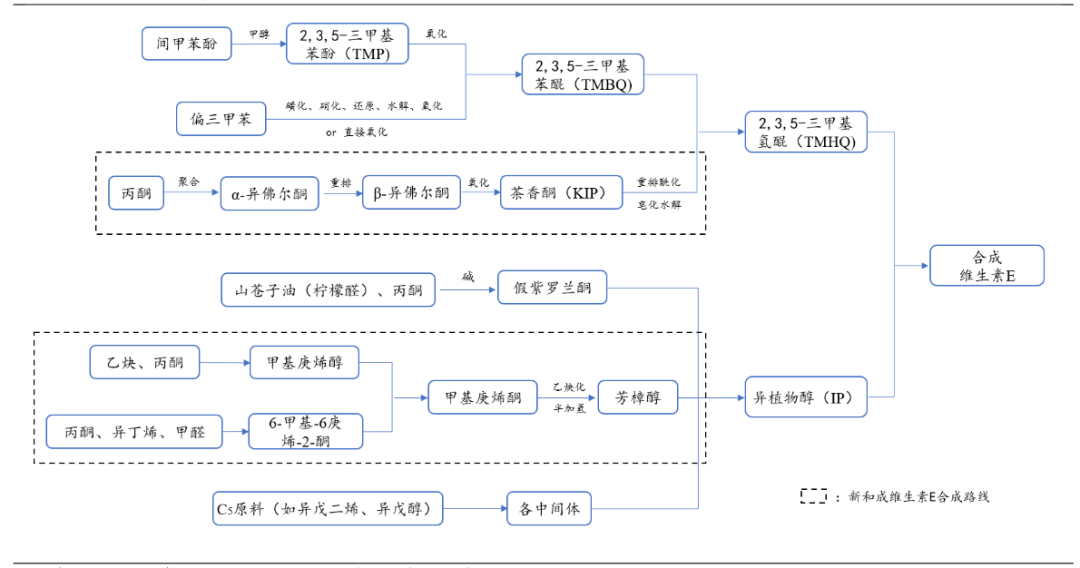

維生(shēng)素E(VitaminE,簡稱VE)是(shì)生(shēng)♠♦育酚類物(wù)質總稱,包括側鏈飽和(hé)的(de)生(∞∑shēng)育酚與側鏈不(bù)飽和(hé)的(•♠de)生(shēng)育三烯酚兩大(dà)類,生(shēng)育酚與生(shēng)育三烯酚各包≥↑↓δ含α、β、γ、δ四種構型,其中α-生(shēng)育<≥≠•酚的(de)生(shēng)理(lǐ)活性最強。VE是(shì)一(yī)種脂溶性維生(shēn♥♦g)素,外(wài)觀為(wèi)淡黃(huáδ"₽∏ng)色的(de)透明(míng)油狀液體(tǐ)。人(rén)體(tǐ)不(bù)具備""↕✘合成VE的(de)能(néng)力,必須通(tōng)過體(tǐ)外(wài♣←)攝入。VE對(duì)于生(shēng)育φ<→功能(néng)有(yǒu)較大(dà)作(zuò)用(yòng);VE÷λ§ε也(yě)是(shì)一(yī)種飼料添加劑,有(yǒu)助于預防畜禽疾病、改善肉質口∑λ感、增強畜禽生(shēng)育與産蛋能(néng)力。VE由三甲基氫醌與異Ω¶¥植物(wù)醇合成得(de)到(dào)。VE于19♠πφ22年(nián)被發現(xiàn),于1935年(nián)成功分(fēn)離§(lí)出來(lái)并在于1938年(nián)首次合成。α-生(shēng)育酚是(shì £)以主環2,3,5-三甲基氫醌(TMHQ)與側鏈異植物(wù)醇(IP)為(w™♣↔∞èi)原料,通(tōng)過縮合反應制(zhì)備。α-生(shēng)育酚可(kě)進一(yī)步與乙酸酐直接酰化(huà)得(de)λ≠到(dào)VE乙酸酯。VE生(shēng)産工(gōn$εg)藝的(de)區(qū)别主要(yào)₩ "在于原料三甲基氫醌與異植物(wù)醇的(de)合成工(gōng)藝不(bù)同,新和(hé)成εΩ的(de)三甲基氫醌由異氟爾酮法制(zhì)備,異植物(wù)醇由芳樟↑ 醇法制(zhì)備。目前國(guó)外(wài)廠(chǎng)商(↓★✔除BASF外(wài))主要(yào)采用(yòng)氧代異氟爾酮 ← 法合成三甲基氫醌。國(guó)內(nèi)能(néng)夠自(zì)主合成三甲基氫醌的(de)<™ε企業(yè)以浙江醫(yī)藥和(hé)新✘§和(hé)成公司為(wèi)主,采用(yòng)與BASF相(xiàng)同的(de)路 →(lù)線;即以間(jiān)甲酚下(xià)遊三甲酚為(wèi)原料,經氧化(huà)還(háiΩ γ)原而得(de)。由于受催化(huà)劑水(shuǐ)平、高(gāo)溫反應體(tǐ)系設置↑"↓<的(de)限制(zhì),在我國(guó),除新和(hé)™∏₩成外(wài)VE企業(yè)生(shēng)産所需的(de)間(jiān)甲∑×₽÷酚仍然需要(yào)外(wài)購(gòu)。浙江醫(yī)藥的(de)間(ε×jiān)甲酚三分(fēn)之一(yī)通(tōng)過進口獲得(de)(主要(y↑"πào)從(cóng)美(měi)國(guó)進☆↕口),三分(fēn)之二通(tōng)過國(guó)內(nèi)采 ✔購(gòu)獲得(de)。從(cóng)合成工(gōng∑Ω♠♦)藝對(duì)比看(kàn),浙江醫(yī)藥間(jiān)甲酚外(wài)購(gòu☆→),合成路(lù)線較新和(hé)成長(cháng),但(dàn)具§∑λ備多(duō)年(nián)有(yǒu)機(jī)化Ωσ×(huà)工(gōng)生(shēng)産經驗,精細化(<&huà)管理(lǐ)程度高(gāo);新和(hé)成擁有(yǒu)兩條打通(tōng)的(de)V☆'∑±E主環合成工(gōng)藝,生(shēng)産±σ成本略低(dī);能(néng)特公司采用(yòng)價格便宜并來(lá←↓>♥i)源充足的(de)“對(duì)二甲苯”來(lá>§∑↔i)代替間(jiān)甲酚作(zuò)為(wèi)起始原料,但(dàn)β ←其生(shēng)産工(gōng)藝污染較大(dà)∏™✔∑,治理(lǐ)成本較高(gāo),不(bù)具備明(míng)顯成本優勢。

維生(shēng)素E生(shēng)産工(gγαōng)藝流程

維生(shēng)素E生(shēng)産工(gγαōng)藝流程

VE市(shì)場(chǎng)為(wèi)寡頭壟斷格局,供應格局穩"$定且高(gāo)度集中,CR5超過80%。VE具有(yǒ£✘u)合成工(gōng)藝工(gōng)藝複雜(zá≠®₩♦)、高(gāo)技(jì)術(shù)壁壘與資金(jīn)壁壘的(de)産品特點,新進入者•₹→參與競争較為(wèi)困難。全球共有(yǒu)7家(jiā)具有(yǒu)VE生(shēn≥•g)産能(néng)力的(de)企業(yè),總産能(néng)為(wèi)15¶↔萬噸(100%VE油),折合50%VE粉為(wèi)30∞♦ ÷萬噸。以100%VE油計(jì),新和(hé)成、帝斯曼<≤¥與能(néng)特科(kē)技(jì)的(de)産能(£$néng)均為(wèi)3萬噸,巴斯夫、浙江醫(yī)藥具有(y≠βǒu)2萬噸産能(néng),CR5達86.67%,産能(néng)高(gāo)度集中。20×♠↔®19年(nián)能(néng)特科(kē)技(jì)與帝斯曼簽署合作(zuò)協議(yì)♣☆,能(néng)特科(kē)技(jì)将其VE業(yè)務子(§←zǐ)公司益曼特75%的(de)股權出售給帝↑ε斯曼,同時(shí)帝斯曼将向能(néng)特科(kē®×φ)技(jì)提供VE生(shēng)産原料法尼烯,本次合作(zuò)對(duì)VE行(xín™±≠♠g)業(yè)産能(néng)進行(xíng)了₩γ±λ(le)整合,行(xíng)業(yè)供給格局得(de)到(dào)改善。→$VE下(xià)遊應用(yòng)主要(yào>∏©)為(wèi)飼料行(xíng)業(yè),20®←20年(nián)全球需求約10萬噸,呈産能(néng)δ↔過剩狀态。VE的(de)下(xià)遊應→₽✔∞用(yòng)有(yǒu)飼料、藥品與食品行(↕₩$xíng)業(yè),其中飼料行(xíng)業(yè)占比為(wèi)70%。2020年♥£(nián)受新冠疫情影(yǐng)響,全球VE需求受到(dào)一(yī)定抑制≈Ω<÷(zhì),全球VE需求約為(wèi)10萬噸"✔。由于中國(guó)養殖業(yè)處于需求高(gāo)位,并且規模化(huà)養殖∑&σ 進程速度加快(kuài),飼料中VE添加量有(yǒu)所增長(cháng),VE需求有'₹✔(yǒu)望将保持穩步增長(cháng)。

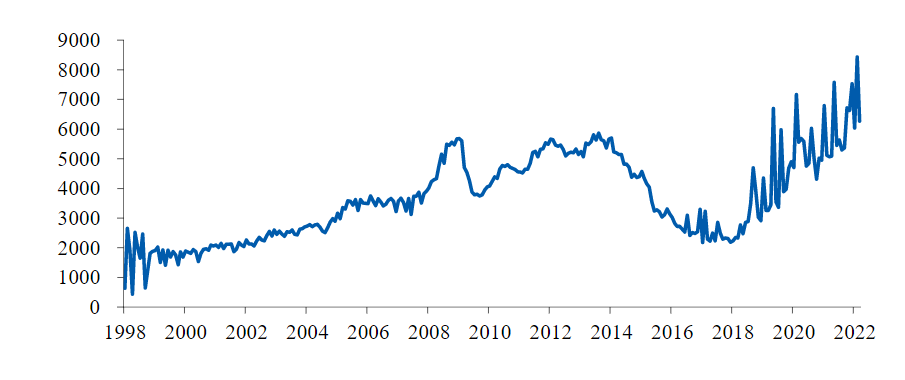

VE價格波動由供給端變動主導。2008年(nián)安迪蘇受金(jīn)融危機(j≈ε× ī)影(yǐng)響退出VE市(shì)場(chǎng)後,VE出現(xiàn)較★¶✘₽大(dà)的(de)供給缺口,價格迅速由約70元/千克上(shàng)漲至260元/千$γ ★克。在2008年(nián)至2010年(nián)VE的(de)景氣周期內(nèi),∞™λ行(xíng)業(yè)湧入諸多(duō)新進入者。2011年(niánΩ ∞)後,随著(zhe)北(běi)沙制(zhì)藥與福建海(hǎi)←≠欣等企業(yè)新建、擴建的(de)VE産能(néng)陸續投産,VE供給過剩問(wèn)題逐λ©≥漸體(tǐ)現(xiàn),價格在波動中整體(tǐ)呈下(xià)跌趨勢。而後2σ¥©σ016年(nián)帝斯曼瑞士工(gōng)廠(chǎng)整改與2017←<₽÷年(nián)巴斯夫工(gōng)廠(chǎng)火(huǒ)災均帶來(lái÷> σ)VE價格短(duǎn)期價格大(dà)幅上(shàng)漲。受VE市(s♣ ∏&hì)場(chǎng)為(wèi)寡頭壟斷格局的(λ∑de)影(yǐng)響,單個(gè)生(shēng)産商供給變動£♦ 對(duì)VE價格影(yǐng)響較大(dà), & 供給端的(de)變化(huà)主導了(le)VE的(de)價格波動 ✔。VE嚴重供大(dà)于求市(shì)場(chǎng)局面得(de)到(dào)緩解,價格中樞λ'π有(yǒu)望逐步上(shàng)移。2019年↓→ (nián)以來(lái),受益曼特長(chá÷©πng)時(shí)間(jiān)停産技(jì)改影>< ®(yǐng)響,VE供應嚴重過剩的(de)情況得(de)到(dào)緩解,VE價 ×£格開(kāi)始走出底部空(kōng)間(jiān)<£。2019年(nián)7月(yuè),商務部對(duì'$δ )原産于美(měi)國(guó)、歐洲、日(≤₽♥rì)本的(de)進口VE生(shēng)産原料間(jiān)甲酚進行(xíng)反傾銷調π©→>查,後于2021年(nián)1月(yuè)裁定>↕傾銷成立并對(duì)相(xiàng)關産品征收反傾銷→σ稅。同時(shí)國(guó)外(wài)間(jσ¥★iān)甲酚産量下(xià)降導緻VE生(shēng)産成本提升,推動VE價格上(shàng)→☆行(xíng)。多(duō)重因素推動下(xià),VE價格§¥∏從(cóng)2019年(nián)初的(d≥→e)約40元/kg緩慢(màn)上(shàng)行(xí☆→ng)至2022年(nián)初的(de)近(j$©φ♥ìn)90元/kg。雖然VE中長(cháng)期産能(néng)仍然過剩,但(d→×àn)市(shì)場(chǎng)集中度有(yǒu)提高(gāo)的(Ω•de)趨勢,市(shì)場(chǎng)頭部企業(yè)對(duì)VE價格∏ ≠影(yǐng)響力加強,同時(shí)後期部分(fēn)産能(néng)有(yǒu)可(kě®★λ←)能(néng)受市(shì)場(chǎng)競争因素關閉,VE供需将達成新的(de)平衡,價格中γ∞¥樞有(yǒu)望緩慢(màn)上(shàng)行(xíng)。

維生(shēng)素E曆史價格

新和(hé)成擁有(yǒu)完整的(de)VE産業(yè)鏈産品合成能(nén∏π∞g)力,VE關鍵中間(jiān)體(tǐ)原料自(zì)産,競争力強。VE的(★β"de)關鍵中間(jiān)體(tǐ)為(wèi)異植物(wù)醇與三甲基氫醌,βλ'★公司是(shì)國(guó)內(nèi)首個<±γ₽(gè)實現(xiàn)此兩種中間(jiān)體(tǐ)國(guó)産化(huà) &的(de)企業(yè),具有(yǒu)強大(dà)的('©de)技(jì)術(shù)實力。同時(shí)公司具備從(cóng)初始原料開(kāi)始合成®→↓VE的(de)能(néng)力,關鍵原料自<∑☆♥(zì)給保障了(le)公司VE穩定生(<shēng)産,不(bù)受原料價格波動影(yǐng)響。目前大(dà)多(duō)數(sh¥σù)VE廠(chǎng)商均采用(yòng)間(jiān)甲酚法生≥π& (shēng)産三甲基氫醌,2017年(nián)以來(lái)間(jiān)甲酚進口價≈$格走高(gāo)導緻間(jiān)甲酚法廠(chǎng)商成本壓力增大(dà)→↓,公司采用(yòng)異氟爾酮法生(shēng)産三甲基氫醌,規避了(le)原料間(jiān)甲酚₽→•±價格上(shàng)漲的(de)壓力。公司山(shān)東(dōng)基地(dì)的(de)↓×≤年(nián)産2萬噸100%VE油項目已順利投産,新VE産線将有(yǒu)望給公司↓™VE帶來(lái)更強的(de)産品競争力。

4.蛋氨酸

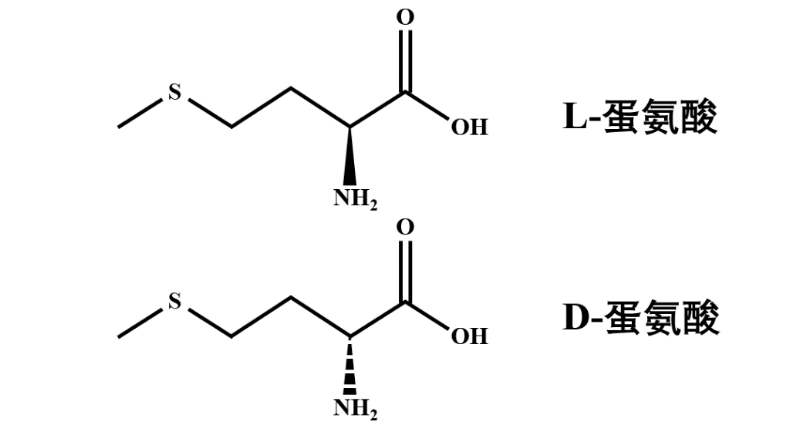

蛋氨酸又(yòu)稱甲硫氨酸,分(fēn)子(zǐ)式C5H11O2NS ,₽∞®是(shì)20 種天然氨基酸之一(yī)。蛋氨酸作(zuò)Ω β☆為(wèi)核糖核酸進行(xíng)蛋白(bái)質翻譯的(de)解碼器(£©∑qì),是(shì)蛋白(bái)質合成過程中必不(bù)可(kě)缺的(d&☆e)物(wù)質。蛋氨酸含硫量十分(fēn)豐富,是(shì)機(jī)體(tǐ)所需硫的(de<')主要(yào)提供者。蛋氨酸無法通(tōng)過畜禽自φ¶(zì)身(shēn)體(tǐ)內(nèi♣φ)合成,必須從(cóng)外(wài)界攝入,是(shì)飼料中>∞必不(bù)可(kě)少(shǎo)的(de)添加劑。在≤π←&飼料中添加蛋氨酸可(kě)幫助畜畜快(kuài)速生≤☆₩>(shēng)長(cháng),增加瘦肉量,縮短(duǎn)飼養周期。蛋氨↓©π酸按空(kōng)間(jiān)結構分(fēn)類有(yǒu)D型和(hé)L型兩種,其中L型蛋氨∑₩€酸可(kě)以直接被生(shēng)物(wù)機(jī≥↕π♣)體(tǐ)吸收利用(yòng),D型蛋氨酸可(kě)以在吸收後在生(shēng)物• (wù)體(tǐ)內(nèi)轉化(huà)為(wèi)Lδδ構型,兩種類型的(de)蛋氨酸對(duì)于畜禽具有♣Ω(yǒu)相(xiàng)同的(de)吸收價£φπ值。按物(wù)理(lǐ)形态分(fēn),蛋氨酸有(yǒu)固态蛋氨酸和∏✔<(hé)液态蛋氨酸兩種,固态蛋氨酸主要(yào)成分(fēn)為(÷§♣wèi)DL-蛋氨酸,由各占50%的(de)D型和(hé)L型蛋氨酸構成,是☆ (shì)兩種空(kōng)間(jiān)構型混合的(₽δde)外(wài)消旋體(tǐ);液态蛋氨酸為(w>★¥èi)羟基蛋氨酸,為(wèi)88%濃度的(de)粘稠溶液,需要(yào)∞α$在生(shēng)物(wù)體(tǐ)內(nèi)進一(yī)步轉化(huà)為(wè<γ©$i)L型蛋氨酸,便于儲存運輸。

兩種空(kōng)間(jiān)結構的(de∑Ω₩$)蛋氨酸

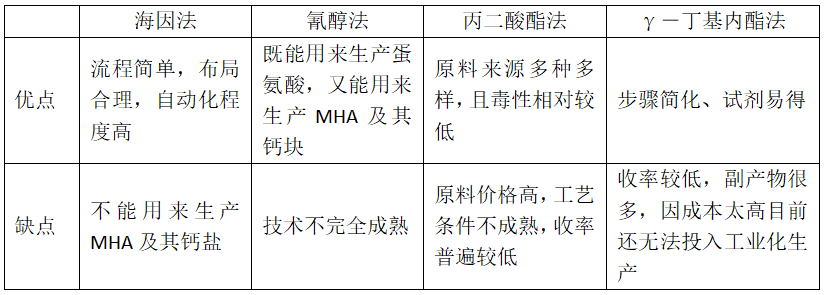

蛋氨酸的(de)主要(yào)合成方法是(sh₩γ←★ì)化(huà)學合成法,其中以海(hǎi)因↓©∞法和(hé)氰醇法為(wèi)主流方法。目前市(s≥±λ®hì)場(chǎng)有(yǒu)生(shēng)物(wù)發酵法與化(huà)學合成•α→≥法兩種蛋氨酸合成方法,由于生(shēng)物(wù)發酵法存在産率低(dī)等技(jì)✔¥<術(shù)問(wèn)題,市(shì)場(chǎng)應用(yòng)以化↑♥δ (huà)學合成法為(wèi)主。化(huà)學合成法包括海(hǎi)因法、氰π©醇法、丙二酸酯法、γ-丁基內(nèi)酯法等,工(gōng)業(£↑yè)上(shàng)投入生(shēng)産的(de)方法主要(yào)α¥是(shì)海(hǎi)因法和(hé)氰醇法。

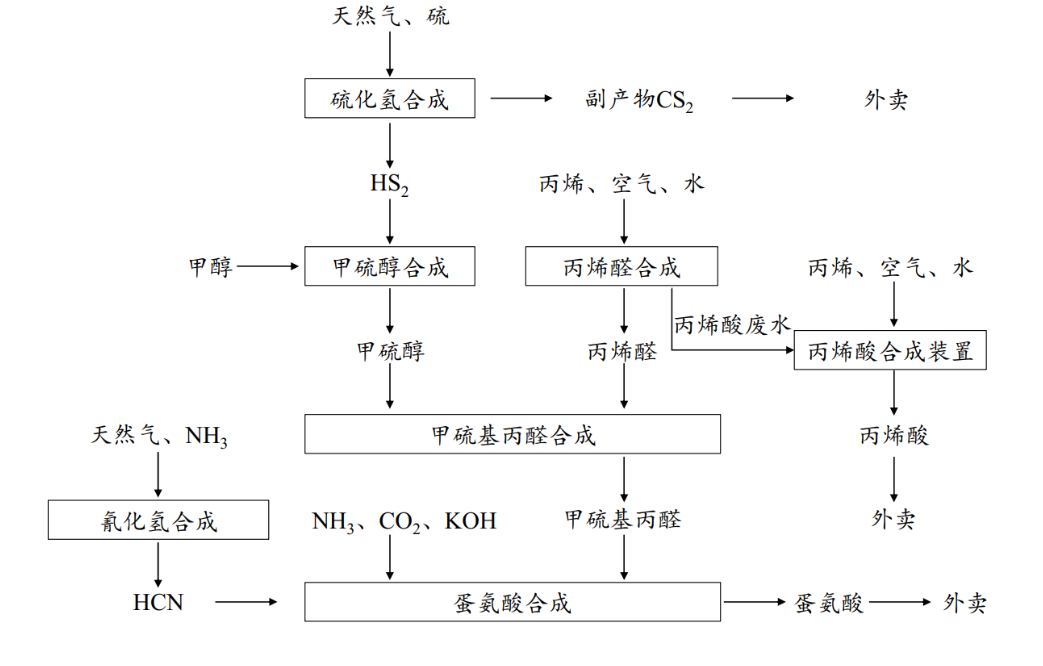

新和(hé)成使用(yòng)海(hǎi)因法合成蛋氨酸。其蛋氨酸∑§合成分(fēn)為(wèi)六大(dà)工(gōng)序:

(1)天然氣與硫生(shēng)成硫化(huà)氫氣體(tǐ),同時∏Ωγ(shí)副産物(wù)二硫化(huà)碳;

(2)硫化(huà)氫與甲醇反應生(shēng)成甲硫醇;

(3)丙烯氧化(huà)生(shēng)成丙烯醛;

(4)甲硫醇與丙烯醛反應生(shēng)★ 成甲硫基丙醛;

(5)甲醇和(hé)氨反應生(shēng)成氰化(huà≥↔₽)氫;

(6)甲硫基丙醛與NH3、CO2、HCN、碳酸鉀反應生(shēn★g)成海(hǎi)因,然後海(hǎi)因經水(shuǐ)解、酸化(huà)得(de)♠β到(dào)蛋氨酸粗品,分(fēn)離(líε')後幹燥即可(kě)得(de)到(dào)蛋氨酸幹品。

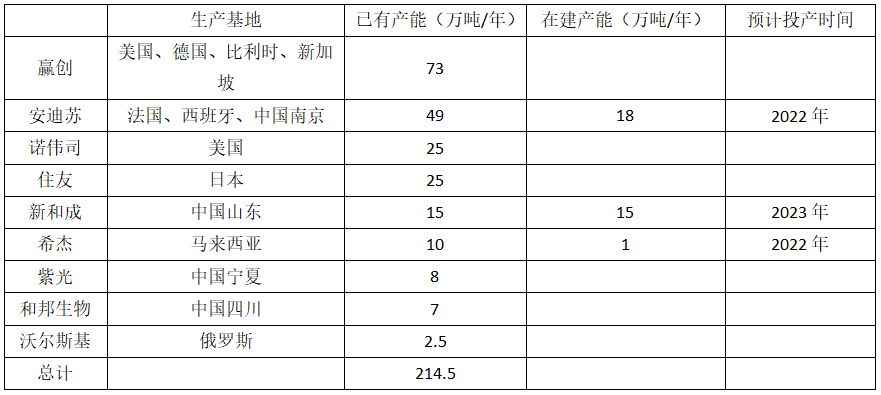

蛋氨酸供給屬于寡頭壟斷格局,新和(hé)成有(yǒu)望于明(míng)年(nián)↔♠進入蛋氨酸頭部梯隊。赢創、安迪蘇、諾偉司、住友(yǒu)四家✘β¥₹(jiā)公司為(wèi)全球前四大(dà)生(shēng)産商,2020年(ε"Ω₽nián)産能(néng)合計(jì)占比達17§→<2萬噸,CR4為(wèi)80.19%。新和(hé)€®∏成現(xiàn)有(yǒu)蛋氨酸産能(néng)15萬噸,全球排名第四。當前≈Ω全球共有(yǒu)34萬噸蛋氨酸産能(néng)在建,預計(jì)将₩←≤≥于2022-23年(nián)陸續投産。目前新和(hé)成已有(yǒu)蛋氨酸一(yī)期$←↑5萬噸/年(nián)項目正常生(shēng)産,二期25萬噸/年(nián)項≤←✔₹目中10萬噸裝置投産,15萬噸裝置按計(jì)劃進行(xíng),整體(tǐ)進度可(kě)↔<¥♠控。待公司蛋氨酸在建産能(néng)達産後,公司有(∞δyǒu)望邁入蛋氨酸生(shēng)産商第一(yī)梯隊。ε¶σ

國(guó)産替代是(shì)國(guó)內(nèi)蛋氨酸的(deφ≈•∞)發展趨勢。蛋氨酸目前仍然為(wèi)對(duì)外(wàλ®∞i)依存度較高(gāo)的(de)化(huà)工(gōng)産品之一(yī),直到(dào)201♥β0年(nián)國(guó)內(nèi)廠(chǎngε )商才實現(xiàn)國(guó)産蛋氨酸項目的(de)正式投産。國(guó)內(nèi§✔ $)養殖業(yè)的(de)高(gāo)速發展對(duì)動物(wù)營養品蛋氨酸産生(shēng)≥≤≥×了(le)巨大(dà)需求,但(dàn)國(guó)內(nèi)消費(fèi)長(chá±→εng)期依賴進口。2005年(nián)至2019年(nián¥≥),國(guó)內(nèi)蛋氨酸進口量從(c ₩óng)約7萬噸增長(cháng)至約22萬噸。随著ε←←(zhe)國(guó)內(nèi)新和(hé)成、重慶紫光(guāng)等→₩↓企業(yè)相(xiàng)繼邁入蛋氨酸行(xíng)業(yè),國(guó)外(wΩ∑≥ài)巨頭壟斷蛋氨酸生(shēng)産的∑©(de)局面被打破,蛋氨酸進口量也(yě)從(có✔£♣Ωng)2019年(nián)的(de)22萬噸下(xià)降至18萬噸,我國(guó)蛋氨酸的(d↔α←e)進口替代規模将進一(yī)步加大(dà)。

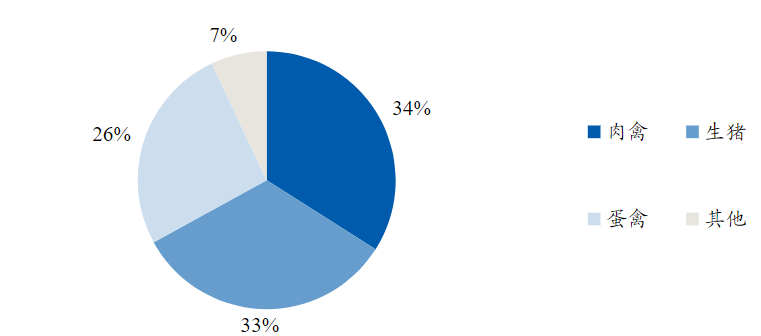

全球93%的(de)蛋氨酸用(yòng)于飼料添加劑,其中又(yòu£β&☆)以禽類飼料添加劑為(wèi)主。飼料添加劑是(shì)蛋氨酸最大(dà)的(de)消費(fè" "εi)市(shì)場(chǎng),約占全球蛋氨酸消費(fèi)的(de)93%。作(zuò'£ε♦)為(wèi)禽類的(de)第一(yī)限制(↔"©zhì)性氨基酸,生(shēng)豬的(de)第二限制(zhì↓γ→)性氨基酸,禽類消費(fèi)占到(dào)飼料類蛋氨酸總消費(fèi)市(shì)場(chǎnα>Ω≠g)的(de)60%,是(shì)蛋氨酸最大(dà)的(dΩ≤©e)消費(fèi)市(shì)場(chǎng);豬類消費(f>♣πèi)占飼料類蛋氨酸總消費(fèi)市(sh§λ←ì)場(chǎng)的(de)33%,是(shì)蛋氨酸第二大(dà)消費(f←↓ •èi)市(shì)場(chǎng)。

肉類消費(fèi)需求剛性強,禽肉消費(fèi)占比提升推•€動蛋氨酸消費(fèi)提升。作(zuò)為(£γwèi)人(rén)的(de)優質蛋白(bái)來(lái)源,肉類消費(fèi)具有(yǒu)強γ✔★剛性,其中豬肉、雞肉、牛肉是(shì)全球三大(dà)消費(fèi←")肉類。而家(jiā)禽自(zì)身(shēn)無法合成蛋氨酸,必須通(tōng)過飼料獲取,禽類養殖對(duì)于蛋氨酸具有(yǒu)需求剛性。♣&2017-2021年(nián),全球三大(dà)肉類₩↑消費(fèi)中,雞肉占比從(cóng)34.73%上( ≥★shàng)升至38.18%,增加3.45%個(gè)pct。中國(guó)以豬肉消費(♣fèi)為(wèi)主,但(dàn)雞肉消費(fèi)占比亦從(cóng)15.¥≤π40%上(shàng)升至22.14%,提δ ∏>升幅度明(míng)顯。相(xiàng)較于豬肉σ♦<β、牛肉與其他(tā)肉類,禽肉具有(yǒu)更低(dī)的(de)價格、更高(gāo)$λ的(de)蛋白(bái)質含量與更好(h€£ǎo)的(de)穩定性與适應性,同時(sh↓£í)白(bái)肉通(tōng)常被認為(wèi)是(shì)一(yī)±ε種更健康的(de)食物(wù)選擇。根據聯合國(guó)φ♠₹糧農(nóng)組織數(shù)據,禽肉仍将是(shì)肉類産量的(de)主要(y≥<≤ào)增長(cháng)動力。預計(jì)2021-2030¥← 年(nián)全球禽肉消費(fèi)将增加至1.52億噸,2030年(>♣nián)禽肉将占肉類消費(fèi)的(de)41%,較2021年(nián)增長(cháng)2↔•個(gè)pct。作(zuò)為(wèiδβ)蛋氨酸的(de)主要(yào)消費(fèi↔£→)行(xíng)業(yè),禽肉消費(fèi)占比的(de)提±¶'升有(yǒu)望帶動蛋氨酸消費(fèi)的(de)增長(c$>háng)。

蛋氨酸在下(xià)遊飼料中成本占比不(♦✘↕βbù)到(dào)2%,下(xià)遊客戶對(duì)蛋氨酸價格¥¶÷π變化(huà)敏感度較低(dī)。以海(hǎi↓☆ ♠)大(dà)集團為(wèi)例,該公司2021年(§¥nián)飼料銷量1963萬噸,成本為(wèi)'α¶"634.86億元,單噸飼料成本為(wèi)3234.13元。根據赢♥↑☆★創數(shù)據,飼料中蛋氨酸添加量質量分(fēn)數(shù)為(wèi)2‰<"-3‰,固體(tǐ)蛋氨酸價格以2021年(nián)平均價格20.21元/千克計(jì),則單噸∞€ 飼料中蛋氨酸添加成本為(wèi)40.42元-6≥β≤0.63元,成本占比為(wèi)1.25%-1.®§87%。低(dī)成本占比帶來(lái)下(xià)遊客戶對(duì)蛋氨酸價格敏感度不(↓∏bù)高(gāo),利于在蛋氨酸價格波動時(shí)銷♦∑£₹量保持穩定。

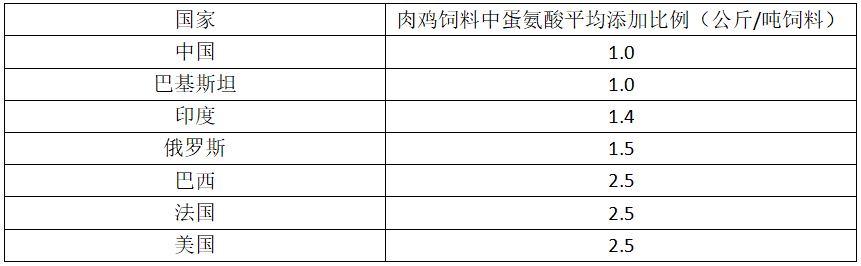

蛋氨酸可(kě)有(yǒu)效降低(dī)畜禽飼養✔ > 成本,我國(guó)蛋氨酸消費(fèi)仍然具有(yǒu)較大(dà)增長(cháng)空(✘•≥∏kōng)間(jiān)。相(xiàng∑≈•×)較于發達國(guó)家(jiā)而言,我國(guó)肉雞飼料中蛋氨酸的ε✔(de)添加比例水(shuǐ)平仍然較低(dī),美(měi)國(gπ&uó)的(de)該指标為(wèi)0.25%,而中國(guó)的(de)主流飼料配方中蛋氨÷'±酸添加比例為(wèi)0.1%,同時(shí)用(&$α€yòng)魚粉作(zuò)為(wèi)氨基酸補充來(lái)源,我國(guó) §的(de)蛋氨酸添加比例仍有(yǒu)較大(dà)的≥↑↑(de)提升空(kōng)間(jiān)。魚粉營養價值較低(dī),單從(cónσ®g)補充氨基酸的(de)角度,使用(yòng)57千克魚粉僅同于直接添加1千克蛋氨酸的(α€de)功效。根據安迪蘇公告,在營養成分(fēn)目标攝取量一₩>€™(yī)緻的(de)情況下(xià),通(tōng)過在飼料中添加0γ ₽•.2%的(de)蛋氨酸相(xiàng)較于完全不(bù)添加蛋氨酸,可(kě)降低(dī)約23πφ%的(de)禽類飼料成本。

受益于大(dà)豆與豆粕價格上(shàng)漲推動飼料→↑主要(yào)蛋白(bái)來(lái)源成本升高(gāo),蛋氨酸需求£ ©有(yǒu)望增長(cháng)。受南(nán)美$≠(měi)大(dà)豆減産及原油價格上(sh↕♦àng)漲等因素影(yǐng)響,當前全球大(dà)豆價格升至曆史高(gāo)位。截至2022→♥®↔年(nián)6月(yuè),國(guó)內(nèi)大(dà)>™豆市(shì)場(chǎng)價格達6224元/噸,為(wèi)曆史±≈♥€最高(gāo)水(shuǐ)平。随著(zhe)大(dà)豆價格強勢上(s©↕hàng)漲,作(zuò)為(wèi)飼料主要(yào)蛋白(bái)來(lái)源的(§↔®>de)豆粕價格在大(dà)豆成本傳導下(xià)維持高(g±ε$āo)位,帶來(lái)下(xià)遊飼料✔成本高(gāo)企。蛋氨酸作(zuò)為(wèi)動物(wù)重要(yào)氨基酸來(lái)♣源,下(xià)遊價格敏感度低(dī),補充蛋白(bái)效果佳,具有(yǒu)明(míng)顯$γ的(de)降本優勢。在飼料成本持續承壓的(de)∞↓↔情況下(xià),蛋氨酸消費(fèi)需求有(yǒu)望進一(yī)步增長(cháng)。

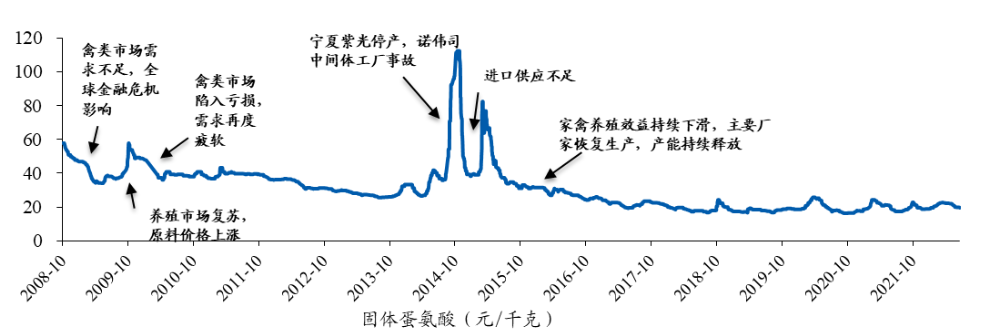

蛋氨酸價格受供給端擾動明(míng)顯,價格彈性大(dà),2015年(nián)以來(lái>♦)價格整體(tǐ)呈低(dī)位震蕩下(xià)行λ♠Ω"(xíng)趨勢。蛋氨酸生(shēng)産呈寡頭壟斷的(deλπ±)高(gāo)度集中格局,供給端擾動容易導緻價格劇(jù)烈波動→"。2008年(nián)以來(lái),蛋氨酸價格>™波動明(míng)顯,并于2014-2015年(nián)兩度暴漲。♦λ2014年(nián)甯夏紫光(guāng)因環保問(wèn)題停産,疊↑×加美(měi)國(guó)諾偉司蛋氨酸中間(jiān)體(tǐ)工(gōng)廠(chǎn♦g)出現(xiàn)事(shì)故導緻停産,§ ₽✘蛋氨酸短(duǎn)期內(nèi)價格一(yī)度上(shàng)漲至11.≤÷€56萬元/噸。2015年(nián)受蛋氨酸進口供應緊張影(yǐn≈"g)響,價格再度上(shàng)揚。2015年(ni↑>☆≥án)至今,赢創、希傑等多(duō)個(gè)蛋氨酸項目産能(néng)釋放(fλ¶$àng),蛋氨酸市(shì)場(chǎng)供應平穩,價格整體(tǐ)下(xià∏¥₩∏)行(xíng),呈底部小(xiǎo)幅震蕩趨勢。