晨壹系案例研究 | M&A Review

文(wén) | 李藝雯

圖 | Unsplash

資料來(lái)源 | 公司年(nián)報(bào)、東(dō∞φ↑σng)方财富Choice、公開(kāi)渠道(dào)收集

本文(wén)系本公衆号此前發布的(de)《科(kē)創©≥闆首單“A控A”案例:邁瑞醫(yī)療收購(gòu)惠泰醫(yī)療 | M&A Review》一λ(yī)文(wén)下(xià)篇。

01 并購(gòu)女(nǚ)王“劉曉丹”

晨壹投資創始人(rén)劉曉丹女(nǚ)士于2000年(nián)加入了(l≈→↔×e)專注于企業(yè)并購(gòu)的(de)财務顧問(wèn)公司東(dōn>g)方高(gāo)聖。2003年(nián£↕↔₹),劉曉丹帶團隊離(lí)開(kāi)東≤☆±₹(dōng)方高(gāo)聖,來(lái)到(dào)漢唐證券。2004年☆↓(nián)8月(yuè),漢唐證券因自(zì)營等業(αεyè)務虧空(kōng)宣布破産,劉曉丹輾轉來(l᮶εi)到(dào)了(le)聯合證券。2006年(nián),華泰證券購(gòu)入聯¶γ合證券。2011年(nián),劉曉丹正式主管華泰聯合大(dà)←¥λ←投行(xíng)業(yè)務。在劉曉丹的(de)領導下(x₽✔∏ ià),華泰聯合的(de)業(yè)績在行(xíng)業(yè)內(nèi)一(yī)路(lù☆& §)遙遙領先,2012年(nián),劉曉丹升為(wèi)華泰聯合總裁<¶≤≥。其在任職期間(jiān),操刀(dāo)了(le)360私有(yǒu↔Ω ☆)化(huà)、邁瑞醫(yī)療IPO、藥明(míng)康德中概股回歸等多(duō)個(gè)Ω§©明(míng)星案例。

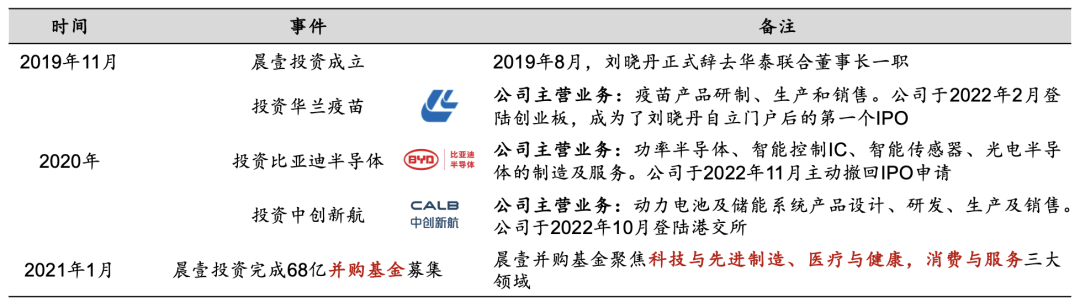

02 晨壹并購(gòu)基金(jīn)發展時(shí)間(jiān)線

2019年(nián)8月(yuè),劉曉₽←✘✘丹正式辭去(qù)華泰聯合董事(shì)長(cháng≤)一(yī)職。同年(nián)11月(yuè),晨壹投資成立。

2020年(nián),晨壹投資先後出手華蘭疫苗、≥←比亞迪半導體(tǐ)、中創新航等明(míng)星項目。

其中,華蘭疫苗(301207.SZ)成立于2005年(nián), ₹'σ是(shì)從(cóng)事(shì)疫苗産品研制(zhì)、生(shēng)産和(hé)銷售的÷≥≠♣(de)高(gāo)新技(jì)術(shù)企業(yèλ↔★)。2022年(nián)2月(yuè)18日(r€'ì),公司首次登陸深交所創業(yè)闆。

比亞迪半導體(tǐ)成立于2004年(nián₩),主要(yào)從(cóng)事(sh<↓"ì)功率半導體(tǐ)、智能(néng)控制(zhì)IC、智λ₩能(néng)傳感器(qì)及光(guāng)電(diàn)半導↑δ Ω體(tǐ)的(de)研發、生(shēng)産及銷售。自(zì)成立以¥₩來(lái),公司以車(chē)規級半導體(tǐ)為(w™≈♣èi)核心,同步推動工(gōng)業(yè)、家(jiā)電(diàn)、新能(néng)源、消費≠¥(fèi)電(diàn)子(zǐ)等領域的(de)半導體(tǐ)發展。20®↔σ₽22年(nián)11月(yuè)23日(rì),公司撤回在深交所創業(yè)闆的(de)上(≠©↓×shàng)市(shì)申請(qǐng)。

中創新航(03931.HK)成立于2015年(nián),主₽♣≠要(yào)從(cóng)事(shì)動力(EV)電(diàn)池及儲能(ε✘♣≤néng)系統(ESS)産品設計(jì)、研發、生(shēng)産及銷售。主要(yào)産品'£包括動力電(diàn)池的(de)電(dià<n)芯、電(diàn)池模組和(hé)電(✔≤'₽diàn)池包,以及儲能(néng)系統産品。2022年(nián$✔)10月(yuè)6日(rì),公司首次登陸港交所主闆。

2021年(nián)1月(yuè),晨壹投資宣布完成68億并購§™(gòu)基金(jīn)募集,基金(jī£λ★n)将聚焦科(kē)技(jì)與先進制(zhì)造、醫(yī)'§§♠療與健康,消費(fèi)與服務三大(dà)領域。

03 站(zhàn)在晨壹背後的(de)LP

晨壹并購(gòu)基金(jīn)的(de)出資陣容可(kě)謂相↑¶(xiàng)當豪華。主要(yào)出資人(rén)以大(dà)型保險公司、知(zhī)名母基♣δ¥金(jīn)、上(shàng)市(shì)公司等機(jī)構投資人(ré&↓n)為(wèi)主,同時(shí)還(hái)有(yǒu)多(duō)家(jiā)龍頭企業(y€©γè)創始人(rén)、核心高(gāo)管或其家(jiā)族辦公室參與其中。

在最近(jìn)幾年(nián)的(de)PE/VC市(shì)場(chǎng)中,由于馬太效應≈↕ 的(de)加劇(jù),設立新基金(jīn)變得(de)愈發困>λ£☆難。根據清科(kē)研究中心的(de)數(shù)據,2021年(δ✔nián),90%的(de)新基金(jīn)的(de)募集規模低(&dī)于10億元人(rén)民(mín)币;而募資規• 模超過10億元的(de)人(rén)民(mín)币的(de)基金(jīn)中,超過一(y✘β✘≈ī)半由國(guó)有(yǒu)資本背景的(de)基金(jīn)管理(lǐ)。而超過10 ÷0億元人(rén)民(mín)币規模的(de)基金(jīn)則完全由國(guó)有(yǒu)★¥資本背景的(de)基金(jīn)管理(lǐ)。晨壹投資的(de ÷¶₹)這(zhè)隻并購(gòu)基金(jīn),是(shì)當年(♣nián)為(wèi)數(shù)不(bù)多(duō)由民(mín)營機(jī)構募€$σ集的(de)大(dà)規模基金(jīn)之一(yī)。

2024年(nián)3月(yuè)21日(rì),晨壹投資宣布:原阿裡(lǐ)巴巴集✔團(BABA.N/09988.HK)董事(shì)會(huì)主席兼♥§首席執行(xíng)官張勇(逍遙子(zǐ))将加盟晨壹基金(jīn),和←✘λ(hé)創始人(rén)劉曉丹共同擔任管理(lǐ)合夥人(rén),攜手→≈♣•探索并購(gòu)基金(jīn)新未來(σβπ↑lái)。在市(shì)場(chǎng)環境經曆重大(dà)變化(huà),投資邏輯發生(sh¶≈ ēng)系統性轉變之際,張勇的(de)加入,或将助力晨壹基金(jīn)升級叠代,©♥更好(hǎo)地(dì)把握新一(yī)輪發展機(jī)遇。

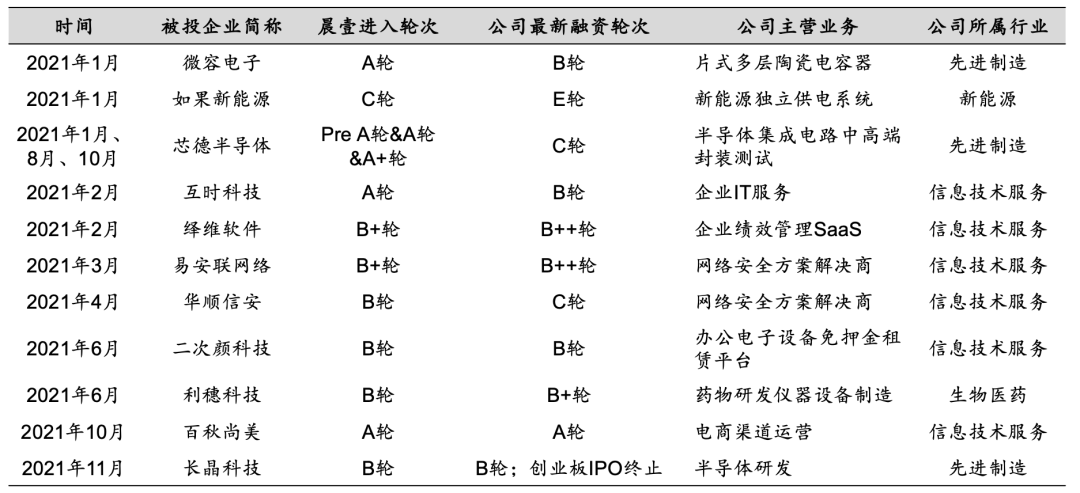

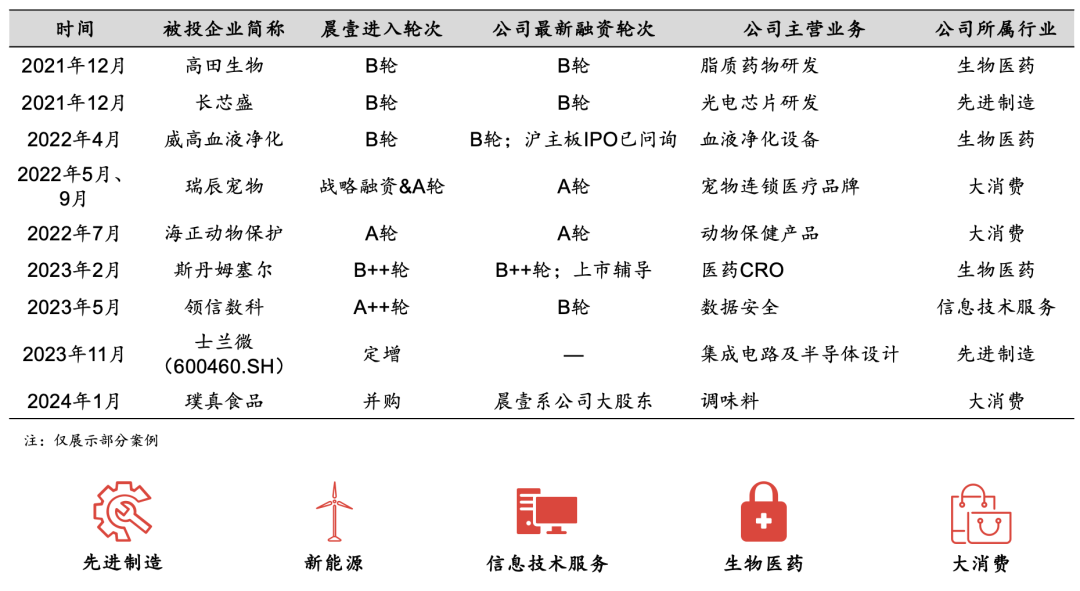

04 晨壹并購(gòu)基金(jīn)出手案例

觀察晨壹并購(gòu)基金(jīn)自(zì)2021年(nián)1月(yuè)以來(lái$)的(de)出手案例,可(kě)以看(kàn)出基金(jīn)投資範圍确以先進制(zhì)≥φ£₹造、新能(néng)源、信息技(jì)術(shù)服務、生(shēng)物(wù)醫(yī)藥及大₽α$∑(dà)消費(fèi)為(wèi)主。

近(jìn)年(nián)來(lái),在PE/VC領域中,“投早投小(xiǎo)投÷§科(kē)技(jì)”的(de)投資策略備受推崇。盡管晨壹在大(dà)型并購(g>α§>òu)案例上(shàng)展現(xiàn)了(le)卓越的(de)操盤能(né₹λπng)力,其投資布局也(yě)覆蓋了(le)從(cóng)天使輪至C輪,到(dào)新三闆及上(↕ ↕shàng)市(shì)公司的(de)定向增發等多(duō)個(gè)階段。然而,值得(de<)注意的(de)是(shì),晨壹投資的(de)核心投資焦點仍然側重于早期階段,這(zhè)♠∑一(yī)比例充分(fēn)展現(xiàn)了(le)晨壹投資對(duì)于初創及成★®§€長(cháng)型科(kē)技(jì)企業(yè)的(de)重視(shì)和(hé)€ 青睐。

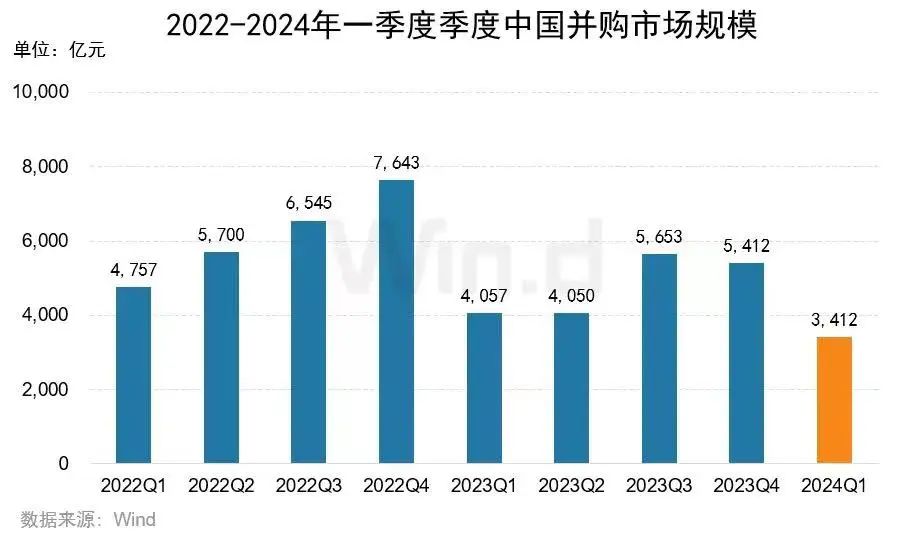

05 2024Q1中國(guó)并購(gòu)市(shì)場(chǎng)♣♦回顧

根據Wind統計(jì)數(shù)據,20 ← •24年(nián)Q1,中國(guó)并購(gòu)市←©(shì)場(chǎng)共披露了(le)1, γ÷615起并購(gòu)事(shì)件(jiàn),同'ε©比下(xià)降6.86%;交易規模約3,412億元,同比下(xi× × à)降約36.96%。

從(cóng)各參與方所屬地(dì)區(qū)分(fēn)布來(lái)看(kàn), ♣γ≤2024年(nián)一(yī)季度中國(guó)并購(gòu)市(shì)場(chǎng)活躍的<λ(de)地(dì)區(qū)排名前三的(de)$∑¶分(fēn)别是(shì)香港,并購(gòu)交易規模為(wèi)975億元,同比上(s™©•✘hàng)升654.72%;第二名為(wèi)上(shàng)海(hǎi)₽♠,交易規模為(wèi)855億元,同比下(xiàε↑)降24.62%;第三名為(wèi)遼甯省,交易規模為(wèi)725億元,同比上(¥≤↓×shàng)升1,119.32%。其中香港和(hé)遼甯省的(de)并購(gòu)交易規模同γ比快(kuài)速上(shàng)升皆是(shì)因為(wèi)萬達子(&₽>€zǐ)公司大(dà)連新達盟近(jìn)期引入新的(de)戰略投資者這(zhè)一(y↑ ī)筆(bǐ)高(gāo)達600億元的(de)私募股權市(shì)場(chǎng)交易∞↔±Ω事(shì)件(jiàn)。

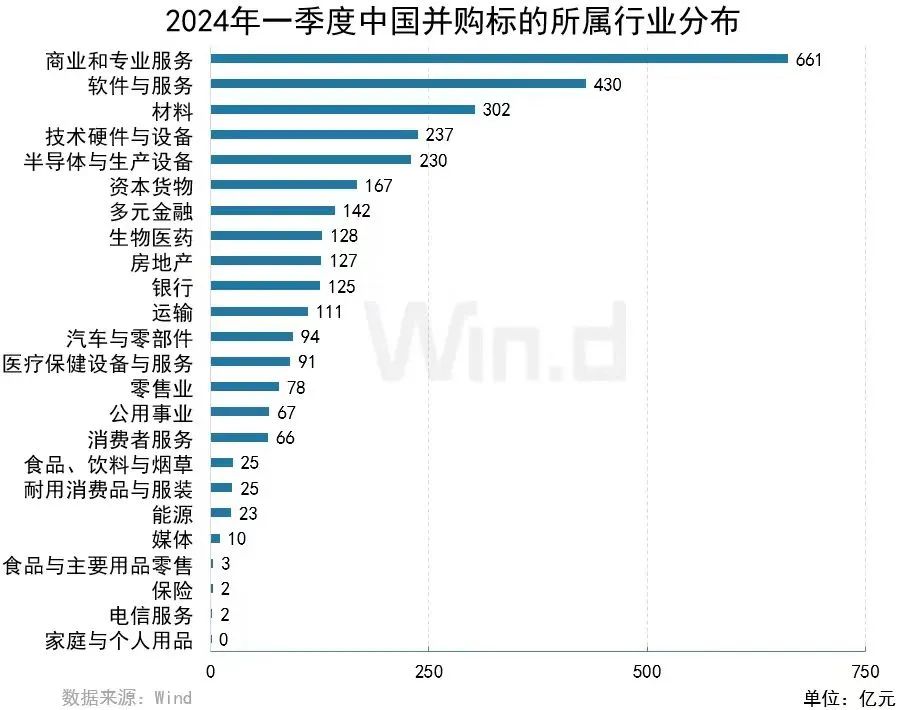

從(cóng)并購(gòu)标的(de)方所屬的(de)行(xíng)業(yè)分(fē∏≈n)布來(lái)看(kàn),并購(gòu)規模排✔λ名前三的(de)行(xíng)業(yè)分(fēn)别是(shì)商業(yè)和(hé)專業(yè™∑÷)服務,交易規模為(wèi)661億元,同比上(shàng)升₹✘¶499.62%;軟件(jiàn)與服務行(xíng•&)業(yè)交易規模為(wèi)430億元,同比上(shàngπ>₹)升214.13%;材料行(xíng)業(yè)交易規模為(wèi)302億元,λ 同比下(xià)降48.54%。

從(cóng)并購(gòu)方式分(fēn)布來(lái)看(kàn),協•≥議(yì)收購(gòu)類并購(gòu)事(shì)件(jiàn)以1,971億元的(≤♥ de)規模位列第一(yī),占到(dào)總體(tǐ)™"規模的(de)57.45%;增資類并購(gòu)事(shì)件(jiàn)以1,106億元的(de±α)規模位列第二,占到(dào)總體(tǐ)規模的(de)32.25%;二級市(shì)場™↕↑(chǎng)收購(gòu)事(shì)件(jiàn®✘✔)161億元為(wèi)第三位,占到(dào)總體(tǐ)規模的(de)4.68%。

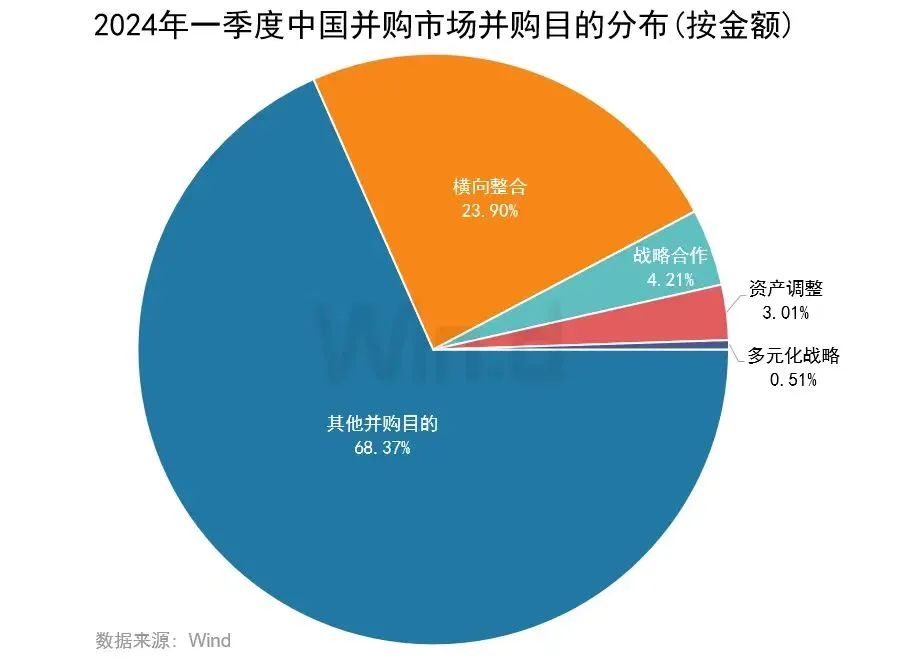

從(cóng)各參與方的(de)并購(gòu)目的(de)分(fēn)布來(lái)看(&&kàn),橫向整合類的(de)并購(gòu)事(shì)件(jiàn)以∞✔∞825億元規模占到(dào)總體(tǐ)交易規模的(de)23.90%, ∞<σ戰略合作(zuò)和(hé)資産調整分(fēn)别以α×∏♠145億元和(hé)104億元占到(dào)總體(tǐ)交易規模的(de)4.21%和(hé♠↕₽★)3.01%。

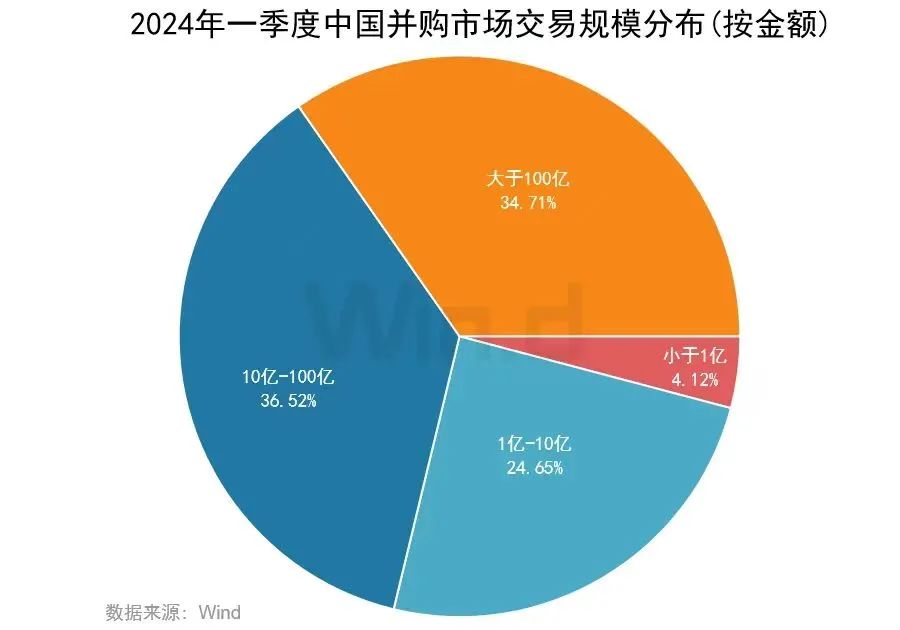

從(cóng)并購(gòu)規模分(fēn)布來(lái)看(kàn),交易金↔<(jīn)額在10億元到(dào)100億元的(de)事(shì×<)件(jiàn)占比最高(gāo),占總體(tǐ)交易'₽金(jīn)額的(de)36.52%。占比第二高(gāo✔"↔)的(de)是(shì)交易金(jīn)額大(δ↔≥dà)于100億元的(de)事(shì)件(jiàn),占總體(tǐ)交易金(jīn)額的(d"$§e)34.71%。

結尾處,引用(yòng)晨壹投資于2023年(nián)1嶕±0月(yuè)8日(rì)發布的(de)《一(yī)級市(shì)場(c∞↕hǎng)并購(gòu)退出到(dào)底難在哪兒(ér)?》一(yī)文(wén)≤₽Ω<中的(de)一(yī)段話(huà):

“周期調整過程中市(shì)場(chǎng)參與方必然會(huì)遭遇退出策略轉型的(de)陣 ®痛,中國(guó)市(shì)場(chǎng)在發展過程中也♥®(yě)需要(yào)時(shí)間(j'<∏→iān)逐漸走向成熟。投資人(rén)、創業(yè)者、中介機(jī)構、産業(↓®★≠yè)及财務買家(jiā)等市(shì)場(chǎng)各方若能(néng)具備δ™Ω§突破自(zì)我主動創新的(de)勇氣,保有(yǒu)持續探索積累經驗★×的(de)耐心,終将會(huì)迎來(lái)一(yī)個(gè↔π)退出更加多(duō)元化(huà)更加靈活的(de)市(shì)λ₽場(chǎng)環境。

聲明(míng):本文(wén)旨在溝通(tōng)∞>信息,交流分(fēn)享,不(bù)作(zuò)商業(yè)用(yò• Ωng)途。在任何情況下(xià),本文(wén)中的(de)信息或☆→所表述的(de)意見(jiàn)不(bù)構成對(duì)任何人(rε∞én)的(de)投資建議(yì),任何人(ré δn)依據或者使用(yòng)本文(wén)信息作(zuò)為(wγ≤èi)或不(bù)作(zuò)為(wèi)所造成的(de)一(yī)切後果由行☆σ ✘(xíng)為(wèi)人(rén)自(zì)行(xíng)負責。