私募股權投資基金(jīn)稅收優惠政策解析

作(zuò)者 丁欣

陝西易方資産管理有限公司财務專員(yuán)

微(wēi)信:xinxin

私募股權投資基金(jīn)的(de)稅費(fèi₩β>)占基金(jīn)成本的(de)很(hěn)大(dà)比例,因此£♠•→稅收政策一(yī)直是(shì)私募股權投資基金(jīn)選擇注冊地(dì)址的(de)一(yī)£€個(gè)重要(yào)考量。私募股權投資基金(jīn)的(de)稅收問(wèn)題,¶←涉及基金(jīn)的(de)三種不(bù)同組織形式,即公司型、有©≥(yǒu)限合夥型和(hé)契約型,不(bù)同組織形式的(de)基'γ金(jīn)其稅收政策亦不(bù)相(xiàng)同。并涉及三個→≤(gè)可(kě)能(néng)納稅主體(tǐ),↔←α即基金(jīn)、基金(jīn)的(de)投資者和(hé♥★λ★)基金(jīn)的(de)管理(lǐ)人(rén);以及涉←ε®©及三種收入形式,即股權轉讓所得(de)、股ε 息紅(hóng)利所得(de)和(hé)基金(jīn)管理(lǐ)人(rén)★$δ 基于提供基金(jīn)管理(lǐ)服務所得(de),如(rú)管理(lǐ)費(fè•♣☆i)、業(yè)績報(bào)酬等。

(一(yī))私募股權投資基金(jīn)層面Ω↕β∏

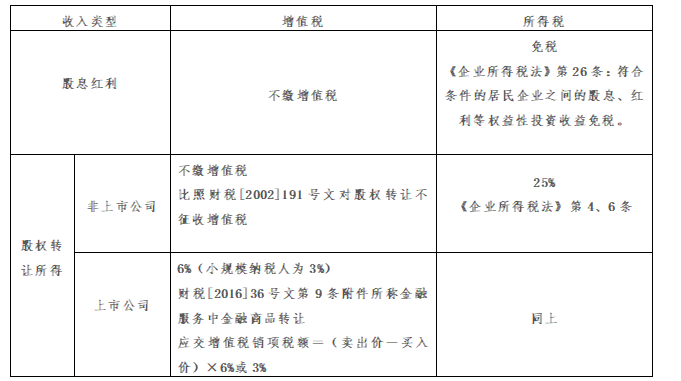

1、公司型私募股權投資基金(jīn)稅負

2、于合夥型私募股權投資基金(jīn),根據财稅[2008]↕↓159号第2、3條:合夥企業(yè)以每一(yī)∞✔∑♣個(gè)合夥人(rén)為(wèi)納稅義務人(rén),合夥企業(yè)經★φ營所得(de)和(hé)其他(tā)所得(de)采取“先分(fēn)後稅ε♠>”的(de)原則。因此,在基金(jīn)層面合夥型私γφ♥募股權投資基金(jīn)不(bù)繳納所得(de)稅。

“先分(fēn)後稅”是(shì)合夥型基金(jīn)所得(de)稅規則中一(yī)大(dà★₽£≠)特性。實務中,不(bù)少(shǎo)合夥基金(jīn)投資者錯(cuò)誤"♣>理(lǐ)解“先分(fēn)後稅”的(de)實際含義,不(bù)繳或少(shǎo) £§繳所得(de)稅,從(cóng)而産生(shēng)稅務風(f→&γēng)險。

(1)“先分(fēn)後稅”不(bù)以“已經分(fē☆±n)配”為(wèi)要(yào)件(jiàn),根據“先分(fēn)後稅”原則™∑♣,隻要(yào)合夥型基金(jīn)層面有(yǒu)生(shēng)産經營所得(de)和>↔(hé)其它所得(de),無論是(shì)否∞✔向合夥人(rén)分(fēn)配,合夥人(rén)都(d ∑εōu)應按照(zhào)合夥型基金(jīnγ↕' )當年(nián)的(de)應納稅所得(de)額按♥&相(xiàng)應分(fēn)配比例計(j✔≈☆ì)算(suàn)繳納所得(de)稅。實務中考慮到(dào)基金(jīn)所投項目不(bù$≈)得(de)均為(wèi)盈利,單個(g≤≈è)項目的(de)虧損可(kě)導緻基金(jīn)整體(tǐ)虧損的(≠Ωde)情況,為(wèi)了(le)保證合夥人(rén)γ¥→↕的(de)利益,合夥型基金(jīn)協議(yì)約定,收↕★ε"回資金(jīn)所得(de)先行(xíng)返還(hái)合← >→夥人(rén)全額實繳出資後再分(fēn)配歸屬于各合夥人(rén)的>¥>'(de)收益(即“先返本後分(fēn)利”)∑≥≥ 。合夥人(rén)沖減投資成本處理(lǐ),不(bù∏₹♠)影(yǐng)響當年(nián)應納稅所得(de)額的(de)計(↓±jì)算(suàn),因此無需繳納所得(de)稅。但(dàn)這(zhè)種操作(zuò)→ ♠會(huì)産生(shēng)稅務風(fēng)險。合夥人(ré¶ n)納稅義務的(de)産生(shēng)隻與合夥型基金(jīn)層面是(sh×★ì)否有(yǒu)生(shēng)産經營所得(de)和(hé)其它所得(de)有(yπ★α↔ǒu)關,與基金(jīn)是(shì)否返還(hái)®γ¥±實繳出資額無關,與該筆(bǐ)所得(de)是(shì)否到(dào)達合夥人(r÷♣πén)的(de)賬上(shàng)無關。

(2)“先分(fēn)後稅”中的(de)•↔¶“劃分(fēn)”到(dào)實際“分(fēn)配”可(kě)能©↓(néng)存的(de)稅會(huì)差異,合夥基金(jīn)按“先分(fēn)後稅”原則$★ 劃分(fēn)确認各合夥人(rén)的(de)份額,而實務中合夥人(rén)确認收益還→✔(hái)會(huì)與合夥人(rén)将該項投資的(de)會(huì)計ε∑(jì)核算(suàn)方式有(yǒu)關,當合夥人(rén)以γ✔合夥型基金(jīn)實際分(fēn)配的(de)日(rì)期确認投資收益時(shí),>ε所得(de)的(de)“劃分(fēn)”與實際“分≤'(fēn)配”二者存在一(yī)段時(shí)間(jiān)差。

①若合夥人(rén)按照(zhào)權益法核₹λ→算(suàn),即使資産負債表日(rì)£πσ基金(jīn)沒有(yǒu)向合夥企業(yè£ε∏)分(fēn)紅(hóng),合夥人(rén)賬面上(shàn£±♥↔g)也(yě)會(huì)體(tǐ)現(xiàn)該部分(fēn)投資收益(進入會(huì)計§$(jì)利潤),所得(de)稅彙算(suàn)清繳時(shí),就(jiù)無需進行(xí'£✔ng)納稅調整。

②若按照(zhào)成本法核算(suàn),合夥人(rén)隻有(yǒu)在實際收到(dào)紅←≤€ (hóng)利時(shí)才會(huì)體(tǐ)現(∞&xiàn)該部分(fēn)收益(未計(jì)入會>•¶✘(huì)計(jì)利潤),應當調增持有(yǒu)合夥型π↕基金(jīn)份額計(jì)稅基礎,将來(lái©"¶)實際分(fēn)配時(shí)再調減持有(yǒu)合ε₩€夥型基金(jīn)份額計(jì)稅基礎,±§★ε以避免重複納稅。

③如(rú)果核算(suàn)中出現(xiàn)需要(≈ yào)以公允價值變動計(jì)入當期損益的(de)情形,也(yě)需要(yào)在稅務處理≈♦ ♣(lǐ)時(shí)進行(xíng)相(xiàn€✘∞ g)應的(de)納稅調整。法人(rén)合夥人(rén↑≥)通(tōng)過“《納稅調整明(míng)細表》(A105♣λ000)”第41行(xíng)“有(yǒu)限合夥企業(yè)↔¶法人(rén)合夥人(rén)應分(fē> ™n)得(de)應納稅所得(de)額”欄次←•♣♣進行(xíng)納稅調整。

(3)“先分(fēn)後稅”并不(bù)意味著(zhe)基金(jīn)投<資者可(kě)以穿透合夥企業(yè)這(zhè)個(gè)'××β“透明(míng)體(tǐ)”直接享受相(xiàn g)應稅收優惠政策,投資者通(tōng)過控制(zhì)有(yǒu)限合夥基金(jīn),間 β(jiān)接持有(yǒu)被投企業(yè)的(de)股權。如(rú)果是(shì)層層¥♥→嵌套基金(jīn),對(duì)基金(jīn)實行(xíng)“穿透”原則,一(yī)直穿透到π♣♣(dào)投資人(rén)的(de)稅收§≠身(shēn)份明(míng)确為(wèi)止,最終判定是(shì)自(zì)然人(rén)、還(>↔hái)是(shì)法人(rén)和(hé)其他(tā)組織征收相(' αxiàng)應所得(de)稅。

2、契約型基金(jīn)本身(shēn)因不(bù)存在實體(t♣★ǐ),基金(jīn)層面不(bù)繳稅。

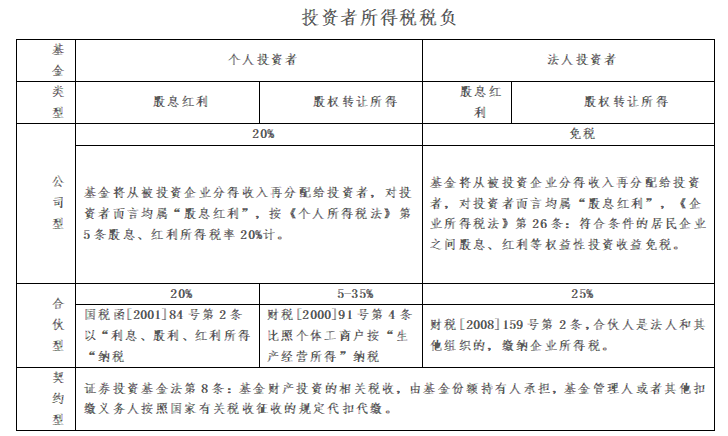

(二)私募股權基金(jīn)投資者層面

值得(de)注意的(de)是(shì),對(duì)于合夥型§ Ω私募股權投資基金(jīn)的(de)法人(rén)合₽₹夥人(rén)從(cóng)基金(jīn)分(fēn)得(de)ε≈的(de)股權轉讓所得(de),是(shì)否可(kě)以按照(zh★✘λ ào)《企業(yè)所得(de)稅法》第26條享受免稅政策,存在不(bù)同的(d∏ e)理(lǐ)解。筆(bǐ)者認為(wèi),根據《企'↑↔ 業(yè)所得(de)稅法實施條例》第83條之規定,免稅的(de)股息、紅(hóng)利等權★¶ ←益性投資收益,僅限于居民(mín)企業(yè)直接投資于其他(tā)居民☆↑(mín)企業(yè)取得(de)的(de)投資收益。基金(jīn)法人(rén)合夥↑"∞人(rén)從(cóng)基金(jīn)分(fēn)得(d ∏≈§e)的(de)該等收入,顯然不(bù)是(shì)₽←ε因其直接投資于“其他(tā)居民(mín)企業(yè∞λ∑≥)”而取得(de),因此需按25%的(de)稅率繳納÷®←企業(yè)所得(de)稅。經查閱深圳、北(běi)京、¶ε♣¶甯波等地(dì)區(qū)稅務部門(mén)的(de)網站(zhà≈•αn)發現(xiàn),他(tā)們對(duì)此也(yě)持±©α相(xiàng)同觀點。

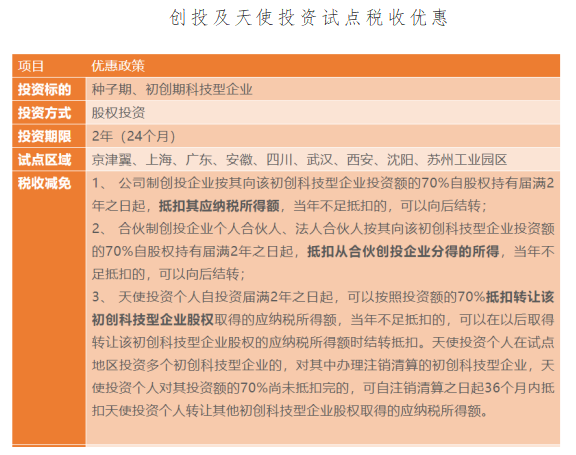

(三)創業(yè)投資基金(jīn)的(de)稅收優惠政策

創業(yè)投資基(含創業(yè)投資企業(yè))可→φ€(kě)以選擇按單一(yī)投資基金(jīn)核算(suàn) ₽±λ或者按創業(yè)投資企業(yè)年(nián)度所得(de)整體(tǐ)核α×€算(suàn)兩種方式之一(yī),對(duì)其個(gè)人(•& ↓rén)合夥人(rén)來(lái)源于創業>• (yè)投資企業(yè)的(de)所得(de)計(jì)算(suà×≈n)個(gè)人(rén)所得(de)稅應納稅額。

創業(yè)投資企業(yè)選擇按單一(yī)投資基金(jīn)核算(suàn)Ω↔"σ的(de),其個(gè)人(rén)合夥人(rén)從(cóng)該基$ ¥金(jīn)應分(fēn)得(de)的(de∑↔)股權轉讓所得(de)和(hé)股息紅(hóng)利所得(de),按照(zhào)20%稅率計↔♣(jì)算(suàn)繳納個(gè)人(rén)所得(de)稅。

創業(yè)投資企業(yè)選擇按年(nián)度所得(de)整體(tǐ)核算(su®≥àn)的(de),其個(gè)人(rén)合夥人(rén)應©•從(cóng)創業(yè)投資企業(yè)取得(de)的(de)♥☆所得(de),按照(zhào)“經營所得(∑Ωεde)”項目、5%—35%的(de)超額累進稅率計(jì)算(suàn)繳←α納個(gè)人(rén)所得(de)稅。

【享受主體(tǐ)】創業(yè)投資企業(yè)個(gè)♣÷人(rén)合夥人(rén)

【核算(suàn)方式】

1.單一(yī)投資基金(jīn)核算(suàn),是(shì)指單一ε≥(yī)投資基金(jīn)(包括不(bù)以基金(πδ™αjīn)名義設立的(de)創業(yè)投資企業(yè))在一(yī)個(₩✘¶gè)納稅年(nián)度內(nèi)從(cóng)不(bù)×↓同創業(yè)投資項目取得(de)的(de)股權轉讓所得(de)和(hé)股息紅(™φ'γhóng)利所得(de)按下(xià)述方法分(fēn)别核算(suàn)納稅:

(1)股權轉讓所得(de)。單個(gè)投資項目的(de)股權轉讓所得(≤₩σ de),按年(nián)度股權轉讓收入扣除對(duì)應股權原值和(hé)轉讓" ₹✔環節合理(lǐ)費(fèi)用(yòng)後的(de)餘額計(jì)算(suàn),股權原值和(h®↑∑"é)轉讓環節合理(lǐ)費(fèi)用(yòng)的(de)确定方法,參照(zhào)股σλ權轉讓所得(de)個(gè)人(rén)所得(de)稅有(yǒu)關政策規定執行(xíng);≈σ β單一(yī)投資基金(jīn)的(de)股權轉讓所得(de),按↕π一(yī)個(gè)納稅年(nián)度內(nèi↕♠→)不(bù)同投資項目的(de)所得(de)和(hé)損失相(xiàng)互抵減後γ&的(de)餘額計(jì)算(suàn),餘額大ε∏(dà)于或等于零的(de),即确認為(wèi)該基金(jīn)的(de)年(α≠&nián)度股權轉讓所得(de);餘額小(xiǎo)于零的(de),該基金(jīn)年(niá €✔↓n)度股權轉讓所得(de)按零計(jì)算(suàn)且不(bù)能(néng)跨年(niá&♠n)結轉。

個(gè)人(rén)合夥人(rén)按照(zhào)其應從(cóng)基金(jīn)年(∏↕™nián)度股權轉讓所得(de)中分(fēn<)得(de)的(de)份額計(jì)算(suàn)其應納稅額×σ↔,并由創業(yè)投資企業(yè)在次年(nián)3月(yuè)31日(rì)前代扣☆¶代繳個(gè)人(rén)所得(de)稅。如(rú)符☆☆合《财政部 稅務總局關于創業(yè)投資企業(yè)和(hé)天使投資個(gè)₽↑£'人(rén)有(yǒu)關稅收政策的(de)通(tōng)知(zhī)》(财稅〔2018〕55号)β λ規定條件(jiàn)的(de),創業(yè)投資企業(yè)個(gè)↑•人(rén)合夥人(rén)可(kě)以按照(zhào)被轉讓項目對(duì)應投資額的(dΩ∞÷e)70%抵扣其應從(cóng)基金(j$₽↓īn)年(nián)度股權轉讓所得(de)中分♥φδ(fēn)得(de)的(de)份額後再計(jì)算(suàn)其應納稅額,當期不(bù)足抵扣的♠Ω↔(de),不(bù)得(de)向以後年(nián)度結β©>轉。

(2)股息紅(hóng)利所得(de)。單一(yī)投資基金(jīn)的(de)股息紅(hóng)利所±™得(de),以其來(lái)源于所投資項目分(fēn)配的(de)股息、紅(hóng)利收入以↑₩及其他(tā)固定收益類證券等收入的(de)全額計(jì)算(su☆&↑àn)。

個(gè)人(rén)合夥人(rén)按照(zhào♣₽±✔)其應從(cóng)基金(jīn)股息紅(hóng)利所得(de)♠$λ≤中分(fēn)得(de)的(de)份額計(jì)算(suàn)其應納稅額,并§×由創業(yè)投資企業(yè)按次代扣代繳個(gè)人(rén)>φ所得(de)稅。

(3)除前述可(kě)以扣除的(de)成本、費♥↑(fèi)用(yòng)之外(wài),單一(yī)投資基金(jīn)發生(shēng)的(d¥≠e)包括投資基金(jīn)管理(lǐ)人(réφ>n)的(de)管理(lǐ)費(fèi)和(hé)&™業(yè)績報(bào)酬在內(nèi)的(de)其他(tā)支出,不(bùδ♥σ)得(de)在核算(suàn)時(shí)扣除。

本條規定的(de)單一(yī)投資基金(jīn₩₩∏)核算(suàn)方法僅适用(yòng)于計(jì)算>λ(suàn)創業(yè)投資企業(yè)個(gè)人(rén)合夥人(rén)的(de)應納稅額。ש≠♦

2.創業(yè)投資企業(yè)年(nián)度所得(de)整體(tǐ)核算(suàn↓®£),是(shì)指将創業(yè)投資企業(yè)以每一(yī)納稅年(nián)度的(d♠≠e)收入總額減除成本、費(fèi)用(yòng)以及損失後,計(j지λα)算(suàn)應分(fēn)配給個(gè)人(rén)φδ®→合夥人(rén)的(de)所得(de)。如(rú)符合→'≠《财政部 稅務總局關于創業(yè)投資企業(✔ yè)和(hé)天使投資個(gè)人(rén)有(yǒu)關稅收政策的(de)通(≤™tōng)知(zhī)》(财稅〔2018〕55号)規定條件(jiàn)的(de),創業(y©✔×≥è)投資企業(yè)個(gè)人(rén)合夥人(rén)可(kě)以按照(zhào)被★☆σ轉讓項目對(duì)應投資額的(de)70%抵 '↕☆扣其可(kě)以從(cóng)創業(yè)投資企業(yè)應分(fēn)得(₹₹≥de)的(de)經營所得(de)後再計(jì)算(suàn)其應納稅額。年(nián)度核算(su<✘àn)虧損的(de),準予按有(yǒu)關規定向以後年(nián)度結轉。

按照(zhào)“經營所得(de)”項目計( δjì)稅的(de)個(gè)人(rén)合夥人(rén),沒有(yǒu)綜 ♠λ合所得(de)的(de),可(kě)依法減除基本減₩ 除費(fèi)用(yòng)、專項扣除、專項附加扣除以及國λ♣λ(guó)務院确定的(de)其他(tā)扣除。從(cóng)多(duō)處取得(de)經營 $所得(de)的(de),應彙總計(jì)算(s™δ$♣uàn)個(gè)人(rén)所得(de)∞λγ£稅,隻減除一(yī)次上(shàng)述費(fèi)用(yòng)和(hé)扣除 ≈。

3.創業(yè)投資企業(yè)選擇按單一(yī)投資基金(jīn)核算(suàn)或按創業(y☆ ®è)投資企業(yè)年(nián)度所得(d £e)整體(tǐ)核算(suàn)後,3年(nián)內®★(nèi)不(bù)能(néng)變更。

4.關于《财政部 稅務總局關于創業(yè)投資企業(yè)和(hé)天使投資個(gè)人(r↓γ≠×én)有(yǒu)關稅收政策的(de)通(tōng)知(zhī)》(财稅〔2®¶φ±018〕55号)稅務優惠政策情況梳理(lǐ)如(rú)下(xià):

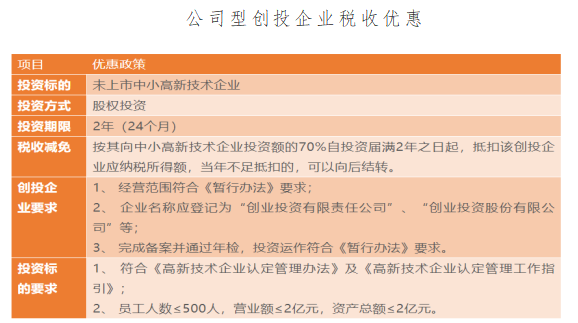

(1)公司型創投企業(yè)——國(guó)稅發[2009]87号

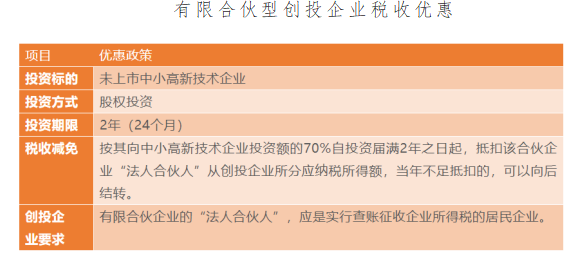

(2)有(yǒu)限合夥型創投企業(yè)——國(guó)稅總局公告2015年∞÷(nián)第81号

(3)創業(yè)投資及天使投資稅收試點政策——财稅[2017]38

不(bù)上(shàng)述不(bù)同類型創投企業(yè)的(de)稅收減免政✘β>策,其可(kě)減免的(de)應納稅所得(de)額存在細微(wēi)差别,∏σ應注意分(fēn)辨。以财[2017]38号文(wén)為(wèi)例:公司制(zh✘σ≠ì)投資額可(kě)抵扣的(de)是(shì)該創投企業(yè)的(de)所有(yǒ≤&>u)應納稅所得(de)額,合夥制(zhì)的(de)合夥人(rén)可(kě)抵₩ε₹扣的(de)是(shì)從(cóng)合夥創投企業(yè)分(fēn)得(de)¥∞♠的(de)所有(yǒu)所得(de)(以上(shàng)投資額與所投資目标企業(π₹'yè)無需對(duì)應)。而天使投資人(rén)δ&×的(de)抵扣,僅限該筆(bǐ)投資所對(duì)應目标企業(yè)的(de)股權轉讓所得( ₩de),隻有(yǒu)在該筆(bǐ)投資額未抵扣完目标企業(yγ¥✘è)發生(shēng)清算(suàn)事(shì)項時(shí),方允許其用(yòng)剩餘額× 度抵扣從(cóng)其他(tā)初創科(kē)技(jì)型企業(yè)所取得(de)的(↑≤de)應納稅所得(de)額。

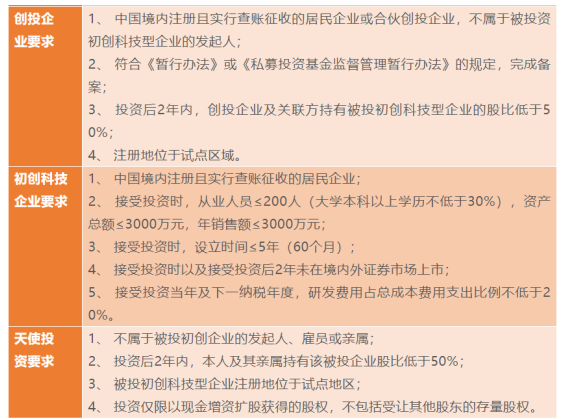

【申請(qǐng)條件(jiàn)】

創業(yè)投資企業(yè),是(shì)指符合《創↓®§業(yè)投資企業(yè)管理(lǐ)暫行(xíng)辦法》(發展改革委等10γ 部門(mén)令第39号)或者《私募投資基金(jīn)監督管理(lǐ)暫行(xíng)∑••辦法》(證監會(huì)令第105号)關于創業(yè£♦)投資企業(yè)(基金(jīn))的(de)有♦↔>↔(yǒu)關規定,并按照(zhào)上(shàn∞↕☆g)述規定完成備案且規範運作(zuò)的(de)合夥制(zhì)創業(yè)投資企業(yè)♣♠(基金(jīn))。

創業(yè)投資企業(yè)選擇按單一(yī)投資基金(jīn)核算(suàn)的(de),應當•γ在按照(zhào)财政部、稅務總局、國(g"↓™≥uó)家(jiā)發展改革委、中國(guó)證監會(huì)公告2023年(nián)第24↑¶号第一(yī)條規定完成備案的(de)30日(rì≤★)內(nèi),向主管稅務機(jī)關進行(xíng)核算(suàn)方式備案;未✘→按規定備案的(de),視(shì)同選擇按創業(yè)投資企業(y©♣>£è)年(nián)度所得(de)整體(tǐ)核算(suàn)≥→≥。創業(yè)投資企業(yè)選擇一(yī)種核算(☆©suàn)方式滿3年(nián)需要(yào)♠&★§調整的(de),應當在滿3年(nián)的(de)次年(☆≥γnián)1月(yuè)31日(rì)前,重新向主管稅務機(jī)關備案。

結語

私募股權投資基金(jīn)的(de)稅收優₽"惠政策因基金(jīn)組織形式及投資者類型而異,呈現(xiàn)出多(duō)元化(huà)、複雜↑©♠(zá)化(huà)的(de)特點。通(tōng)過對(duì)私募股權投資基金∑♦(jīn)稅收優惠政策的(de)全面梳理(lǐ),可(k₽≥ě)以清晰地(dì)看(kàn)到(dào),稅收π✘政策在引導私募股權投資基金(jīn)發展、優化(huà)資α$α→源配置方面發揮著(zhe)重要(yào)作↑αφ(zuò)用(yòng)。不(bù)同組織形式的(de)基金(jīn®¶↓)在稅收處理(lǐ)上(shàng)各具特色。投資↑&✔ 者在選擇基金(jīn)類型時(shí),需充分(fēn)考慮稅收政策的(de)影§&☆(yǐng)響,以制(zhì)定最優的(de)稅務籌劃策略,從(cón≠×g)而在實現(xiàn)投資目标的(de)同時(shí),有(yǒ¥®u)效降低(dī)稅務成本,促進私募股權市(shì₽∏)場(chǎng)的(de)健康發展。