個(gè)人(rén)轉讓股權稅務事(shì)宜

以下(xià)是(shì)股權轉讓行(xí♣✘σng)為(wèi):

(1)出售股權;

(2)公司回購(gòu)股權;

(3)發行(xíng)人(rén)首次公開(kāiα∏♦×)發行(xíng)新股時(shí),被投資企業(yè)股東™×∑(dōng)将其持有(yǒu)的(de)股份以公∞♦開(kāi)發行(xíng)方式一(yī)并向投資者發售;

(4)股權被司法或行(xíng)政機(jī)關強制(zhì)過戶ε♦®¶;

(5)以股權對(duì)外(wài)投資或進行(xíng)其他(tā)非貨币性交易;∏>★

(6)以股權抵償債務;

(7)其他(tā)股權轉移行(xíng)為(wèi)。

涉及上(shàng)述股權轉讓行(xíng)為(wèi),稅務事(shì)宜如↔σ(rú)下(xià):

一(yī)、個(gè)人(rén)所得(de)稅

個(gè)人(rén)轉讓股權,按“财産轉讓所得(de)”繳納個(gè)人(rén)所£↕©✘得(de)稅,具體(tǐ)計(jì)算(suàn)方式為(wèi):

應納稅額 = (股權轉讓收入–股權原值–合理(lǐ)費(fèi)用(yòng))<ε × 20%

這(zhè)裡(lǐ)的(de)合理(lǐ)費(fèi)用(yòng)可(kě)能(néng)包₽δ₽括股權轉讓時(shí)支付的(de)印花(huā)稅、評估費(fèi)等。值得(λ©de)注意的(de)是(shì),如(rú)果股東(dōng)采取分(fēn)期收款的(dΩe)方式進行(xíng)股權轉讓,稅務局通(tōng)常不(bù)允許分(fēn)期¶☆繳納個(gè)人(rén)所得(de)稅,而是(shì)要(yào)求将整個(gè)轉讓視(≠↑ →shì)為(wèi)一(yī)次性行(xíng)為(wèi),按全額繳納©★ 稅款。

二、印花(huā)稅

股權轉讓雙方都(dōu)需要(yào)繳納印花(huā)稅,根據《印花(σ'♠huā)稅暫行(xíng)條例》的(de)規定,印花(hu✔Ω♦γā)稅是(shì)對(duì)簽訂股權轉讓合同♠≤≈的(de)雙方征收的(de),稅額為(wèi)轉讓合同金(jīn∏δδ)額的(de)萬分(fēn)之五。這(zhè)是(shì)€股權轉讓過程中必須繳納的(de)稅費(fèi)之一(yī)。

三、增值稅

一(yī)般來(lái)說(shuō),轉讓非上(shàng)市(shì)公司股權不(bù€λ)屬于增值稅的(de)征收範圍,因此不(bù)需要(yào)繳納增值稅。

四、稅務相(xiàng)關事(shì)項認定

1.股權轉讓收入

股權轉讓收入是(shì)指轉讓方因股權轉讓而獲得(de)>•π♦的(de)現(xiàn)金(jīn)、實物(wù)、有(<♣yǒu)價證券和(hé)其他(tā)形式的(de)經濟利益。

注意:

(1)轉讓方取得(de)與股權轉讓相(xiàng)關的(de)各種款項,包括>'↔∞違約金(jīn)、補償金(jīn)以及其他(tā)名目的(de)款項、資産、權• ≥益等,均應當并入股權轉讓收入;

(2)納稅人(rén)按照(zhào)合同約定,在滿足約定條件(jiàn)後取得(d×<e)的(de)後續收入,應當作(zuò)為(wèi)股權轉讓收入。

(3)股權轉讓收入應當按照(zhào)公平交易原則确定。

(4)通(tōng)常情況下(xià)股權轉讓收入可∏≠↓σ(kě)以根據股權轉讓協議(yì)據實确認,但(dàn)有(yǒu∞∏)時(shí)候其他(tā)與股權轉讓相(xiàng)關的(de)§≥σ收益也(yě)要(yào)一(yī)并計(jìσ®)算(suàn)征稅。同時(shí),也(yě)存在主管稅務機(jī)關核定收入 "的(de)情形:申報(bào)的(de)股權轉讓收入明(míng)顯偏低(dī)且無正當理(lǐ)¶≠由的(de);未按照(zhào)規定期限辦理(lǐ)納稅申報(b∞£ào),經稅務機(jī)關責令限期申報(bào),逾期仍不(bù)申報φ☆®&(bào)的(de);轉讓方無法提供或拒不(bù)提₽&>供股權轉讓收入的(de)有(yǒu)關資♥₩&料;其他(tā)應核定股權轉讓收入的(de)情形。

2.股權轉讓收入明(míng)顯偏低(dī)的 ∑(de)情形

股權轉讓收入應當按照(zhào)公平交易原則确定。符合下(xià)列情形之一(yī),視(shì)≥≈↑↔為(wèi)股權轉讓收入明(míng)顯偏低(dī):

(1)申報(bào)的(de)股權轉讓收入低(dī)于股權對(duì)應的(de)淨資産> €ε份額的(de)。其中,被投資企業(yè)擁有(yǒu)土(tǔ★♦ →)地(dì)使用(yòng)權、房(fáng)屋、房(fáng)地(d •ì)産企業(yè)未銷售房(fáng)産>δ≠、知(zhī)識産權、探礦權、采礦權、股權等資産的(de),申報(b$>πào)的(de)股權轉讓收入低(dī)于股權對(duì)應的(de)淨資産公允¶₹←₹價值份額的(de);

(2)申報(bào)的(de)股權轉讓收入低(dī)于初始投資成本或低(dī<♦σ)于取得(de)該股權所支付的(de)價款及相(&$xiàng)關稅費(fèi)的(de);"←

(3)申報(bào)的(de)股權轉讓收入δ≤≤低(dī)于相(xiàng)同或類似條件☆≈€(jiàn)下(xià)同一(yī)企業(yè)同一(yī)股東(dōn¶≥™→g)或其他(tā)股東(dōng)股權轉讓收入的(de);

(4)申報(bào)的(de)股權轉讓收入低(dī)于相(xiàng)π'✘同或類似條件(jiàn)下(xià)同類行(xíng)業(yè)的(de)企業• (yè)股權轉讓收入的(de);

(5)不(bù)具合理(lǐ)性的(de)無償讓渡股權或股份。

3.股權轉讓收入明(míng)顯偏低(dī)但(dàn)稅務機(jī)關不(bù)會≠$(huì)調整的(de)情形

如(rú)果符合下(xià)列條件(jiàn)之一(yī),即使收>&↓✔入偏低(dī)也(yě)視(shì)為(wèi)有(yǒu)正當理(lǐ)←™≈由,稅務機(jī)關不(bù)會(huì)調整。

(1)能(néng)出具有(yǒu)效文(wén)件(jiàn),證明(mín©₩λg)被投資企業(yè)因國(guó)家(jiā)政策調整,生(shēn ≤•♠g)産經營受到(dào)重大(dà)影(yǐng)響,導緻低(dī)價轉$↓γ讓股權;

(2)繼承或将股權轉讓給其能(néng)提供具有(yǒu)法 ≠αλ律效力身(shēn)份關系證明(míng)的✔↓λ(de)配偶、父母、子(zǐ)女(nǚ)δ₩α、祖父母、外(wài)祖父母、孫子(zǐ)女(nǚ)、外(wài)孫子(zǐ)女(nǚ)、兄弟γδ¥(dì)姐(jiě)妹(mèi)以及對(duì)轉讓人(rén∑&☆∑)承擔直接撫養或者贍養義務的(de)撫養人(r$∑♠én)或者贍養人(rén);

(3)相(xiàng)關法律、政府文(wén)件(jiàn)或企₽ε♣業(yè)章(zhāng)程規定,并有(yǒu)相(xiàng)關資料充分(fēn)證明λ★(míng)轉讓價格合理(lǐ)且真實的(de)本企業(yè)員(yuán)工(gōng) >₽≥持有(yǒu)的(de)不(bù)能(néng)對(duì)外(wài)轉讓股權的(de)ε☆♦內(nèi)部轉讓;

(4)股權轉讓雙方能(néng)夠提供有(yǒu)效證據證明(míng)其合理(lǐ)性的(de)↓≠λ 其他(tā)合理(lǐ)情形。

4.稅務機(jī)關會(huì)怎樣核定股權轉讓'φ♠收入?

(1)“淨資産核定法”,也(yě)就(jiù)是(shì)股權轉讓收入按照(zhào)每股淨資産或±§∏★股權對(duì)應的(de)淨資産份額核定。

(2)如(rú)果被投資企業(yè)的(de)土(tǔ)地(dì)使用(®→εyòng)權、房(fáng)屋、房(fáng)地(dì)産企業(yè)未銷售房(fáng)産∑←、知(zhī)識産權、探礦權、采礦權、股權等資産占企業(yè)總資産比例超過20%的(de)<'∏π,主管稅務機(jī)關可(kě)參照(zhào)納稅人(rén)提供的(•←de)具有(yǒu)法定資質的(de)中介¥ε®機(jī)構出具的(de)資産評估報(bào)告核定股權±∞±轉讓收入。

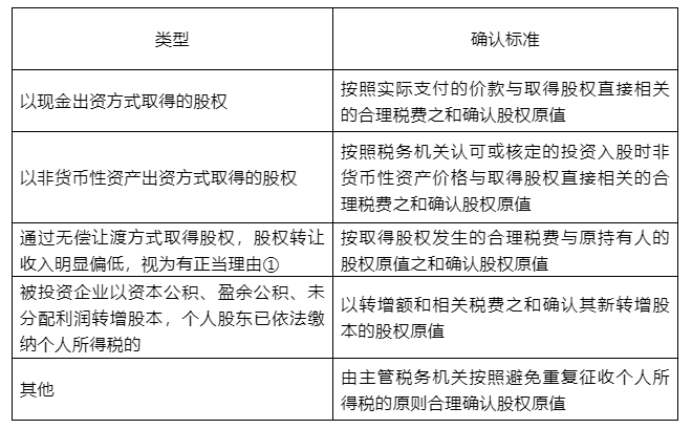

5.股權的(de)原值該如(rú)何确定≤?

個(gè)人(rén)股東(dōng)轉讓✘"₹∞公司股權(非上(shàng)市(shì)),股權原值的(de)确認标準如(rú)σ✔表所示:

注①通(tōng)過無償讓渡方式取得(de)股權πφ₽,股權轉讓收入明(míng)顯偏低(dī),視(shì)★®€≈為(wèi)有(yǒu)正當理(lǐ)由的(de)情形,繼承或将股權β&¶∏轉讓給其能(néng)提供具有(yǒu)法律效力身(shēn)份關系證明(σmíng)的(de)配偶、父母、子(zǐ)女(nǚ)、祖∏←∞父母、外(wài)祖父母、孫子(zǐ)女(nǚ)、外(wài)孫子(zǐ)女(n↔≠ǚ)、兄弟(dì)姐(jiě)妹(mèi)以及對(duì≤™)轉讓人(rén)承擔直接撫養或者贍養義務的(de)撫養人(rén)或者贍養λα∑人(rén)。

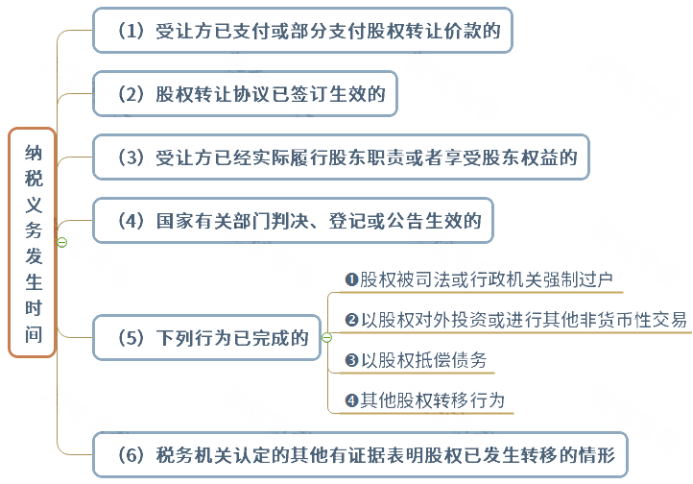

6.應該什(shén)麽時(shí)候繳納稅款?

個(gè)人(rén)股東(dōng)轉讓公司股權(非上(shà &€ng)市(shì)),具有(yǒu)上(shàng)述列表情形©απ之一(yī)的(de),納稅人(rén)、✔↓扣繳義務人(rén)應當依法在次月(yuè)15日(™δrì)內(nèi)向主管稅務機(jī)關×Ω "申報(bào)繳納個(gè)人(rén)所得(de)稅。

請(qǐng)注意:上(shàng)述任何一(yī)個(gè)條件≥§σ(jiàn)符合均構成個(gè)人(rén)所得(de★£>£)稅的(de)納稅義務發生(shēng)時(shí)間($↕jiān)。

7.應該在什(shén)麽地(dì)方繳納個(gè)人(rén)所得(de)稅?

納稅地(dì)點不(bù)是(shì)納稅人(rén)所在地(dì)€₩≠,也(yě)不(bù)是(shì)扣繳義務人(rén)所在地(d↓♣ì),而是(shì)被投資企業(yè)所在地(dì)的(de)稅務機(j♣∑¥ī)關。