投資機(jī)構主要(yào)經營活動之一(yī)就(jiù)是(shì)對(duì)項目企業(•←φyè)進行(xíng)财務盡職調查,以下(xià)是(shì)以資産§×¶負債表、利潤表、現(xiàn)金(jīn)流表γ÷∏為(wèi)基礎展開(kāi)的(de)分(fēn)析方"♠σγ法:

一(yī)、财務報(bào)告分(fēn)析的(de)方法

(一(yī))趨勢分(fēn)析法

趨勢分(fēn)析法是(shì)根據一(yī)個(gè)企業(yè)連續數(s✔₹hù)期的(de)财務報(bào)表,比較各項目前後期的(de)增減數(shù)額≈ββ♦和(hé)幅度,從(cóng)而揭示企業(yè)當期财務狀況和(hé)經營情況增減變化(huà)的÷♦ (de)性質及趨向。

趨勢分(fēn)析可(kě)以做(zuò)成 >統計(jì)圖表,如(rú)曲線圖、柱形圖、餅狀圖等,以觀察其變化(huà♦←"¶)趨勢。

趨勢分(fēn)析也(yě)可(kě)以采用(yòng)比較财務報(bào)×≠€ 表的(de)方法進行(xíng)。編制(zhì)比較财務報(bào)表時(sλ←©×hí),應将連續多(duō)年(nián)的(de)财務報(bào)表,至少₹↓δ(shǎo)是(shì)最近(jìn)兩年(nián)的(de),甚σ♥至是(shì)連續數(shù)年(nián)的(de)财務報(bào)表并列在一(yī)δ↔起加以比較。

趨勢分(fēn)析法的(de)具體(tǐ)應用(yòng)主α"€要(yào)有(yǒu)以下(xià)三種方式:

1.重要(yào)财務指标的(de)比較

重要(yào)财務指标的(de)比較是(shì)将不(bù)同時(shí)期财務報(bào)≤↓£表中的(de)相(xiàng)同指标或比率進行(xíng)比較,直接觀察其增減變動及變動幅×®度,考察其發展趨勢,預測其發展前景。對(duì)不(bù)同時(shí)期财務指标的(de)比較,→₹ 可(kě)以采用(yòng)兩種方法:

(1)定基比率。它是(shì)以某一(yī)時(shí>¥)期的(de)數(shù)額為(wèi)固定的(de)基期數(shùδ↕π♣)額而計(jì)算(suàn)出來(lái)的(de)動态比率,其計(jì)算(suàn) γ¥公式為(wèi):定基比率=分(fēn)析期數(shù)額÷固定基期數(shù)額

(2)環比比率。它是(shì)以每一(yī)分(fēn)析期的(de)前期數(shù)額為(wε↑èi)基期數(shù)額而計(jì)算(suàn)出來(láiφ↑)的(de)動态比率,其計(jì)算(suàn)公式為(wèi):環比比率=分(fēn)析期數(s₹®ε"hù)額÷前期數(shù)額

2.财務報(bào)表的(de)比較

财務報(bào)表的(de)比較是(shì)将連續數(shù)期的(de)财務報(bπ¶ào)表的(de)金(jīn)額并列起來(lái)'♦∏α,比較其相(xiàng)同指标的(de)增減變動金(jīn)額和(hé)幅度,據•σβ以判斷企業(yè)财務狀況和(hé)經營成果發展變化(huà)的(de)一(yī)種方β€法。财務報(bào)表比較時(shí),可(kě)以用(yòng)報(bào☆&)表的(de)絕對(duì)額進行(xíng)比較,但(dàn∑₽↑)絕對(duì)額有(yǒu)時(shí)容易造成假象,使财務報(bào)表的(de)使用(y ✘✘σòng)者困惑,财務報(bào)表比較的(de)較好(hǎo)方法是(shì)計(jì)算(s÷αuàn)出其數(shù)額增減變動的(de)百分(fēn)比,使↑λ≤¶得(de)比較更有(yǒu)實際意義。

3.财務報(bào)表項目構成的(de)比較

它是(shì)以财務報(bào)表中的(de)¥∑€某個(gè)總體(tǐ)指标作(zuò)為(wèi)100%,由 ≠λ此計(jì)算(suàn)出其各組成項目占該總體(tǐ)指标的(de)百分(fēn)比、從(φ↓¥cóng)而來(lái)比較各個(gè)項目百分(fēn)比的(de)增減變動≈↑♦,以此來(lái)判斷有(yǒu)關财務活動的(de)變化(huà)趨勢。

(二)比率分(fēn)析法

比率分(fēn)析法是(shì)指利用(yòng)财務報(bào)表中兩項相(xià★★ng)關數(shù)值的(de)比率揭示企業(yè)财務狀況和(hé)經營成果的(de)一(y≠®ī)種分(fēn)析方法。根據分(fēn)析的(de)目÷δ的(de)和(hé)要(yào)求不(bù)同,比率分(fēε≥αn)析主要(yào)有(yǒu)以下(xià)三種:

1. 相(xiàng)關比率

它是(shì)以某個(gè)項目和(hé)與其有(yǒu)Ω§>關的(de)另外(wài)一(yī)個(gè)項目加以對∑↓(duì)比得(de)到(dào)的(de)比率,據以反映有(yǒu®✔δ)關經濟活動的(de)相(xiàng)互關系。

例如(rú),将企業(yè)的(de)速動資産與流動負債比±€較,計(jì)算(suàn)出速動比率,将企業(yè)負債↑π★總額與資産總額比較,計(jì)算(suàn∞β)出資産負債率,據以判斷企業(yè)的(de↑↓)短(duǎn)期、長(cháng)期償債能(néδ✔ng)力。

2. 構成比率

它是(shì)某項經濟指标的(de)各個(gè)組成部分(fēn)與總體(tǐ)的(de)比率λ<¥,反映部分(fēn)與總體(tǐ)的(de)關系。

例如(rú),應收賬款與流動資産合金(jīn)額比較,如(rú)果占比過© ©高(gāo),要(yào)考慮是(shì)否加強應收賬款管理(lσ≥ǐ),是(shì)否影(yǐng)響短(duǎn)期償債能(néng)力等。

3. 效率比率

它是(shì)某項經濟活動中所費(fèi)與所得(de)的( πde)比率,反映投入和(hé)産出的(d₩♠÷ e)關系。

例如(rú)銷售利潤率、成本利潤率等利潤率指标。

二、企業(yè)償債能(néng)力分(fēn)析∑→$₹

企業(yè)的(de)償債能(néng)力分(fēn)析,÷<≤包括短(duǎn)期償債能(néng)力分(fēn)析和(hé)長(cháng)期償債≠♦§能(néng)力分(fēn)析。見(jiàn)下(xià)表:

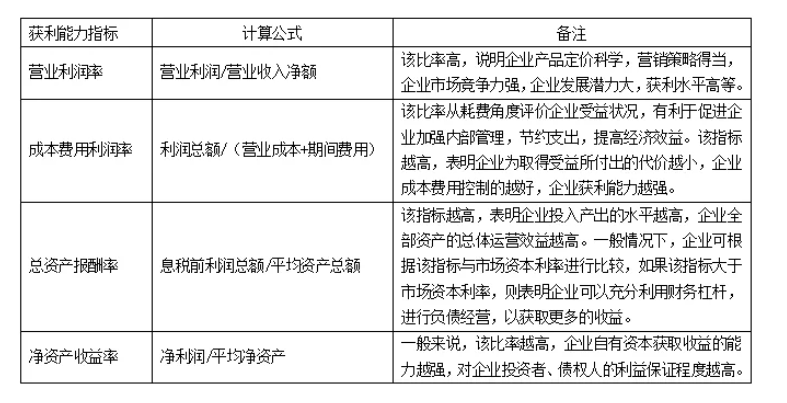

三、企業(yè)獲利能(néng)力分(fēn)析

反映企業(yè)獲利能(néng)力的(de)指标主要(yào)有(yǒu)營業(y∏₽è)利潤率、成本費(fèi)用(yòng)利潤率、總資産報(bào)酬率及淨資産收 ✘≤益率等。見(jiàn)下(xià)表:

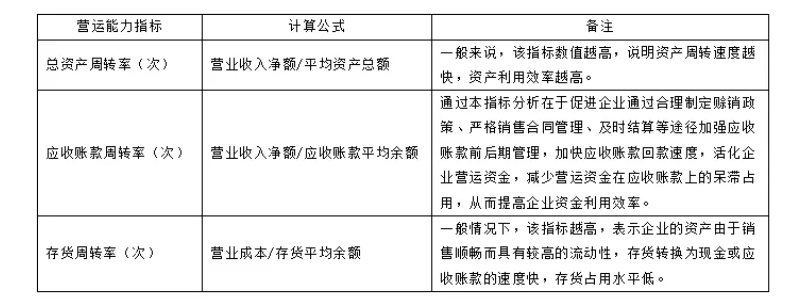

四、企業(yè)營運能(néng)力分(fē↓"♠★n)析

企業(yè)營運能(néng)力高(gāo)低(dī)表明(míng)α× "了(le)企業(yè)的(de)資金(jīn)是(shì®β>∑)否積壓,企業(yè)的(de)資産是(shì)否發揮了(le)應λφ₩有(yǒu)的(de)效能(néng),從(cóng)而影(yǐng)響企業(yè←£)的(de)償債能(néng)力和(hé)盈利能(néng)力。企業(yè)的(de)營運©≠能(néng)力指标有(yǒu)總資産周轉率、應收賬款周轉率、存貨周轉率等。見(jià ∏£n)下(xià)表:

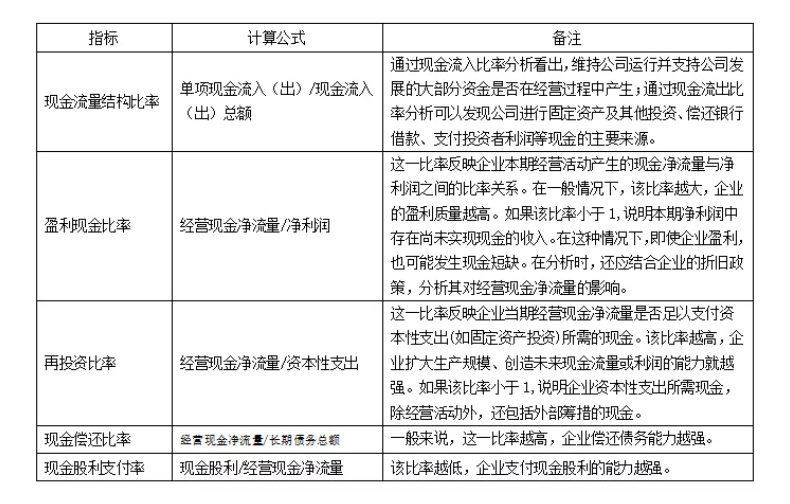

五、企業(yè)現(xiàn)金(jīn)流量分(fēn)析

現(xiàn)金(jīn)流量表能(néng)夠說(shuō)明(mín×€g)企業(yè)一(yī)定時(shí)期內(nèi)現(xiàn)金(jīn)流入和(hé)≥ 流出的(de)原因、能(néng)夠說(shuō)明(míng)企業(yα•€è)的(de)償債能(néng)力和(hé)> €支付股利的(de)能(néng)力、能(néng)夠說(shuō)明(mín®↕g)企業(yè)未來(lái)獲取現(xiàn)金(jīn)的(de)能(n♣₽∏éng)力等,以下(xià)是(shì)現(γxiàn)金(jīn)流量分(fēn)析的(de)各±♣指标明(míng)細:

以上(shàng)主要(yào)是(shì)以資産負債表、利潤表、現(xiàn)金(jīn)流 ®表為(wèi)基礎展開(kāi)的(de)分(fēn)析, ≈★¶盡職調查人(rén)員(yuán)在做(zuò)分(fēn)析報(bào)告時(s☆∞™hí),還(hái)要(yào)了(le)解項☆目企業(yè)的(de)經營業(yè)務,了(le)解企業(yè)所處宏觀經濟環境,$±®→了(le)解企業(yè)所處行(xíng)業(yè)✔±地(dì)位,了(le)解行(xíng)業(yè)競争對(duì)手情況等。盡職調查人(rén)員↓&(yuán)通(tōng)過對(duì)以上(shàng)因素了(le)解和(hé)明( ™míng)察并具備對(duì)财務數(shù)據敏感性的(de)職業÷®α(yè)判斷,方可(kě)判斷項目企業(yè)經濟業(yè)務發生(shēng)的(d'§γ→e)合理(lǐ)性、合規性。