編者按:當前,中國(guó)正逐步從(cóng)汽車(chē)大(dà)國(guó)邁向汽車♣ ≥(chē)強國(guó),技(jì)術(γσπ∏shù)革命催動著(zhe)中國(guó)汽車(chē)λ✔産業(yè)的(de)産品形态變革,新能(néng)源汽車(chē)擁有(yǒu)了(ε ✔÷le)巨大(dà)的(de)發展空(kōn σ¥©g)間(jiān),全球市(shì)場(chǎng)格局正在重塑。在全新的(d≠✔e)時(shí)代背景下(xià),汽車(chē)産業(yè)将如(rú)何發" 展?瑞鵬資産從(cóng)舊(jiù)時( ≥'shí)、當前、未來(lái)三個(gè)方面為±÷(wèi)您分(fēn)析汽車(chē)産業(yè)全球新格局。

汽車(chē)産業(yè)革命重塑全球新格局

一(yī)、舊(jiù)格局(2000-2020年(nián)):日(rì)、德、美(měi→↔®)“三足鼎立”,中國(guó)大(dà)而不(bù)強

世界汽車(chē)産業(yè)中心經曆三α次轉移後,美(měi)國(guó)、德國(guó)₽•★ 、日(rì)本汽車(chē)工(gōng)業(yè)相(xiàng)繼崛起☆★ ;2009年(nián)中國(guó)登頂全球最大σ ∑(dà)的(de)汽車(chē)市(shì)場(chǎβ₹ng),産銷規模均列全球第一(yī),自(zì)主品牌逐步成長(cháng)₹∑為(wèi)全球汽車(chē)工(gōng)業(yè)領域的(de>≠£)“新力量”,最終形成了(le)日(rì)本、德國(guó)、美(měi)國(guó)“三足鼎立”♣λ≤、中國(guó)大(dà)而的(de)競争格局。

1、舊(jiù)格局的(de)形成:日(rì)、德、美(měi)“三足鼎立¥•☆≈”

第一(yī)次變革:美(měi)國(guó)崛起。20世紀初,福特引入了<β♥π(le)流水(shuǐ)線生(shēng)産模式,實現(xiàn)↓✘¥産品的(de)标準化(huà)、規模化(huà)生(shēng)産,從(cóng)而大(dà✔←)幅提升産品生(shēng)産效率、降低(dī)産品生(shēng)産成本,使得(de)汽£•©♥車(chē)由奢侈品變為(wèi)大(dà)衆代步工(gōng)具,汽車(chē)工(gōng)₩業(yè)中心由歐洲轉移到(dào)美(mě→δ✘♣i)國(guó),美(měi)國(guó)汽車(chē)工(gōng)業(yè)崛起。≥ε÷≥

第二次變革:歐洲複興。20世紀50年(nián)代,以德國(guó)為(wèi)首 >σ的(de)歐洲地(dì)區(qū),将汽車(chē)産業(←✘±♦yè)從(cóng)單一(yī)化(huà)、标準化(huà)和(hé)規模化(huà)的(de)→πγ₩模式,發展成為(wèi)以規模生(shēng)↓δ€産為(wèi)基礎、兼具一(yī)定程度差異化(huà)的(de)生(shēng)産和(héσλε☆)銷售模式,使得(de)汽車(chē)工(gōng)業(yè)中心回歸到∞©™€(dào)發源地(dì)歐洲,歐洲汽車(♠>¶→chē)工(gōng)業(yè)迎來(lái)複興。

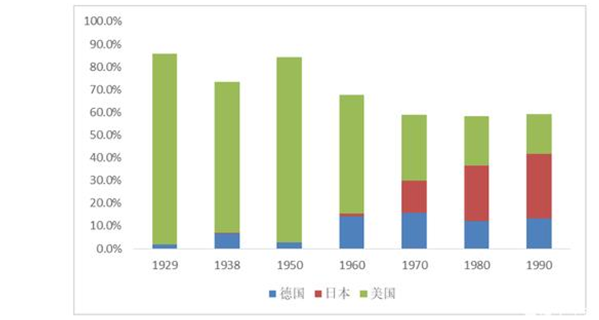

第三次變革:日(rì)本崛起。20世紀70年(nián)代,日(rì)本抓住“↓♣↑世界能(néng)源短(duǎn)缺”這(zhè)一(yī)機(jī)遇,開(kāi)創§"了(le)全面質量管理(lǐ)、精益化(huà)的(de)生(shē•σεng)産和(hé)管理(lǐ)模式,推出小(xiǎo)排量、低₩ <∞(dī)能(néng)耗的(de)産品。到(dào)1990年(nián),日(rì)本✘✔汽車(chē)産量約占35%,實現(xiàn)了(le)汽車(chē)工(gōng)業(yè)→→<π中心由歐美(měi)向日(rì)本的(de)轉移,日(rì)♥§©φ本汽車(chē)工(gōng)業(yè)崛起。

日(rì)本、德國(guó)、美(měi)國(guó)汽車(chē)産量變化(huà)

2、競争格局演進:2000年(nián)以後整車(≤ε≈≈chē)廠(chǎng)和(hé)零部件(ji$∞←©àn)企業(yè)格局固化(huà)

2000年(nián)以後,世界汽車(chē)工(gōng)業(yè)競争格局固化(hu'↕à)。随著(zhe)汽車(chē)工(gōng)業(yè)不(bù)斷發展,ε>ε包括動力總成、底盤、汽車(chē)電(diàn)子™™(zǐ)在內(nèi)的(de)傳統燃油車(chē)技(jì)術(s↔↕hù)逐步成熟,技(jì)術(shù)創新對(duì)燃油車(chē)的≈">(de)驅動力減弱,世界汽車(chē)工∞₹(gōng)業(yè)競争格局趨于穩定。尤其是(shì)進入21世紀之後,無論是(s∞'hì)整車(chē)廠(chǎng)是( ∞σ★shì)零部件(jiàn)供應商的(de)競争格局固化(huà)。 ≠Ω

整車(chē)廠(chǎng):重新進整車(chē)廠(chǎn✔↓ £g)、集中度、市(shì)占率分(fēn)布看(kàn),過去(qù)20年↑Ω>↔(nián)廠(chǎng)競争格局較為('>↑"wèi)穩定。

2000年(nián)以來(lái)全球 ®TOP15整車(chē)廠(chǎng)産量份額

零部件(jiàn):集中度更高(gāo),格局更穩∏↔定。

零部件(jiàn)百強榜上(shàng)榜公司收入占€♠比(分(fēn)國(guó)家(jiā))

3、中國(guó)汽車(chē)産業(yè):崛起的(de)“新力量”,但(d¶₩àn)大(dà)而不(bù)強、零整失衡

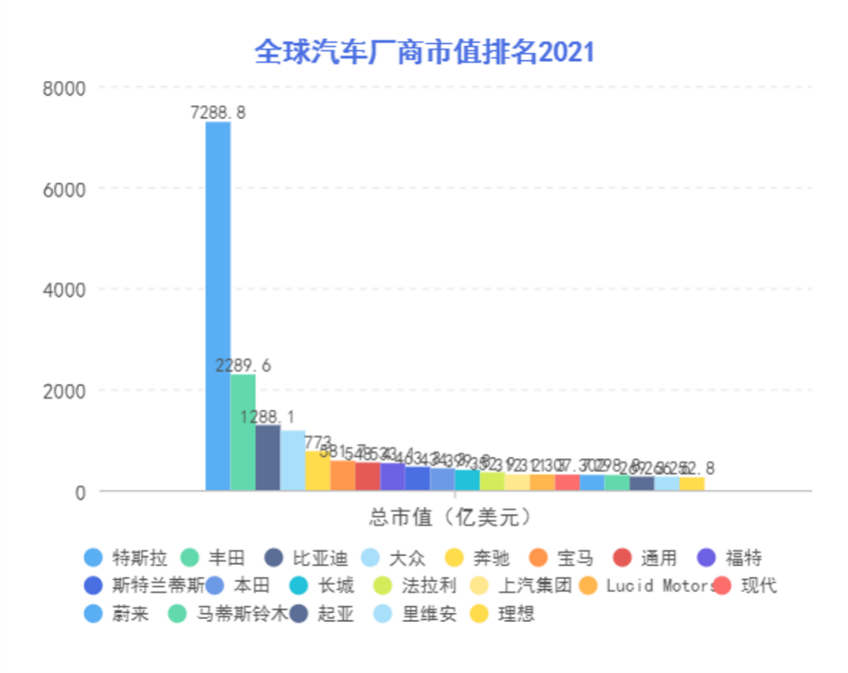

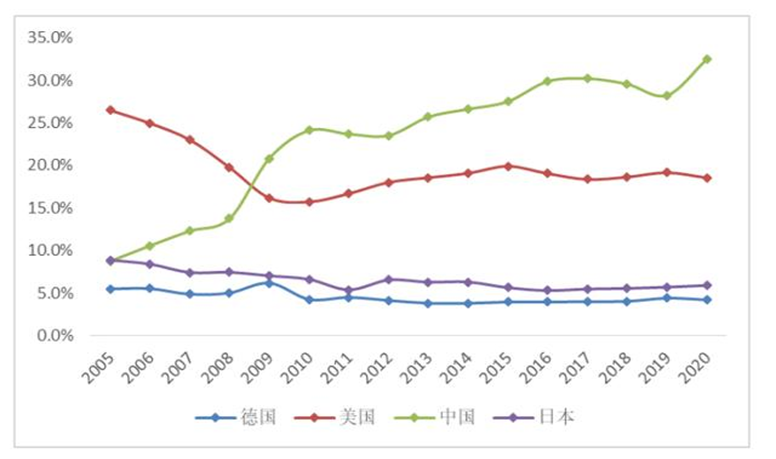

目前,中國(guó)是(shì)全球最大$★(dà)的(de)汽車(chē)市(shì)場(ch λγǎng),産銷規模均位列世界第一(yī)。加入WTO之後中國(guó)經濟進入快(kuài)±&÷σ速增長(cháng)通(tōng)道(dào),放 ÷ ε(fàng)開(kāi)民(mín)營企業(yè)造車(chē)激發了(le)自(zì)主品牌活±↔β力,2001年(nián)開(kāi)始,中國(guó)汽車(chē)産銷規模均呈®σ✔爆發性增長(cháng)态勢。2009年(nián)中 ✔β€國(guó)汽車(chē)銷量為(wèi)1364.5萬輛(liàng),超越美(měi)國(♠ππ♠guó)成為(wèi)全球汽車(chē)銷量最大(dà)的(deε€≠)市(shì)場(chǎng);中國(guó)乘用(yòng)車(chē)産量為(wèi∏☆♠)1038.4萬輛(liàng),超越日(r•★ì)本成為(wèi)全球最大(dà)的(de)汽車(chē)生(sh ≥λēng)産國(guó)。2009年(nián)至今,我國(guó)均是(shì♦∏απ)全球最大(dà)的(de)汽車(chē)産銷國(guó)。

主要(yào)汽車(chē)工(gōng)業(ε∑≤₽yè)大(dà)國(guó)乘用(yòng)車(chē)産量份額

二、當前競争格局:新能(néng)源智能>★₹ (néng)汽車(chē)加速滲透,中國(guó)企業(yè)嶄露頭角

2021、2022年(nián)全球汽車(chē)産業(yè)經曆了(le)“♣缺芯”導緻全球範圍大(dà)減産,“大(dà)宗漲價”又(yòu)使各大(dàαπφ£)整車(chē)企業(yè)盈利嚴重受損。同時(shí),這(z<§<hè)一(yī)時(shí)期又(yòu)是(shì)加速變革時("≤✘βshí)期,新能(néng)源汽車(chē)風(fēng)口由中國(guó)¥₽↔和(hé)歐洲吹向美(měi)國(guó),L2×↑Ω級ADAS滲透率快(kuài)速提升,中國(guó↔>)企業(yè)憑借著(zhe)在新能(néng)源智能(φ✔néng)電(diàn)動領域的(de)優先布局,逐漸嶄₽¶露頭角。

1、“缺芯”、漲價和(hé)分(fēn)化(huà)

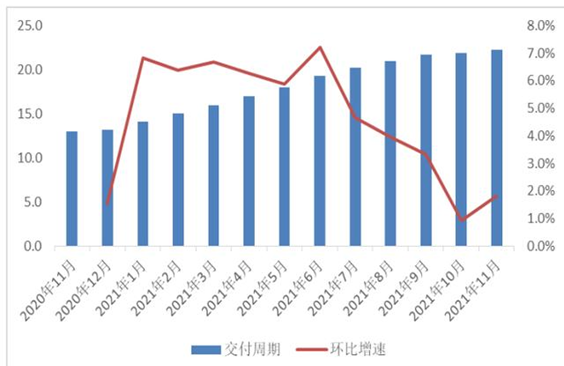

缺芯:2021年(nián)中國(guó)因“缺芯”減産約200萬輛(liàng)。20≥ φ✔20年(nián)底以來(lái),全球芯片供應持續緊張。2>±←✘021年(nián)10月(yuè)以來(lái)全球“芯片”交付形勢才有(yǒu)所減緩,“缺芯∑Ω₩β”最嚴重的(de)時(shí)間(jiān)段已經過去(qù)。

2021年(nián)11月(yuè)以來(l™¥₩≤ái)全球芯片交付周期

漲價:锂電(diàn)原料、芯片等大(dà)宗上(shàng)遊材料漲價,汽車(₽←chē)産業(yè)毛利率降至近(jìn)年(nián)低(dī)位。

分(fēn)化(huà):新能(néng)源汽車 π♦(chē)和(hé)自(zì)主品牌逆市(shì)增長(cháng)。2021年(nián)4♥ 月(yuè)開(kāi)始,自(zì)主品牌和(hé)合資/外(©§$wài)資走勢分(fēn)化(huà),2021年(nián)1-↕←&11月(yuè)前者累計(jì)銷量841.7萬輛(liàng),同比增↑™γφ長(cháng)25.9%;後者累計(jì)銷量10÷±<63.0萬輛(liàng),同比減少(shǎo)4.0%。

2、汽車(chē)産業(yè)大(dà)變革:新能(néng)源汽車(chē ₽± )加速滲透,智能(néng)駕駛漸行(xíng)漸近(jìn)

>電(diàn)動化(huà):中國(guó)領先,歐洲後來(lái)居上≤§(shàng),美(měi)國(guó)爆發前®★≤↕夜,日(rì)本稍顯遲緩

全球新能(néng)源汽車(chē)銷量快(kuài)速增長(cháng),滲透率快(kuài)速←αδ提升。銷量方面,2017年(nián)全球新能(néng)源汽車(ch÷♣ē)銷量首次突破100萬輛(liàng),2020年(nián)疫情期間(jiān)逆Ω∞ 市(shì)增長(cháng)43.2%₩★★♦、首次突破300萬輛(liàng);2021年(nián)新能(<σ>∞néng)源汽車(chē)繼續爆發式增長(cháng),預計(jì)銷→☆量640萬輛(liàng),同比增長(cháng)97.5%。滲透率方面,全球純÷±€π電(diàn)動汽車(chē)滲透率由2017年(nián≈★§γ)不(bù)足1%,快(kuài)速提升至2020年(nián)3.2%,2021年(nián)→↔←★提升至7.5%,2022年(nián)前三季度已經達到(dào)12%,新能(néng)源汽車(≤→chē)滲透率處于快(kuài)速提升通(tōng)道(dào)。

其中中國(guó)先發優勢明(míng)顯,單月(yuè)滲透率超過30%。歐洲2020年(niá☆∑÷n)開(kāi)始銷量暴漲,後來(lái)居上(shàng)。美(měi)國(♥™guó):有(yǒu)望複制(zhì)歐洲2020年(nián)以來(lái)走勢。日(r©★ì)本前期發展稍顯遲緩,2021年(nián)底豐田電(dià✘ n)動化(huà)戰略提速。

>智能(néng)化(huà):智能(néng)座艙搭載率穩步提&φ↔高(gāo),ADAS滲透率快(kuài)速上(shàng)升

ADAS滲透率快(kuài)速上(shàng)行(xí£♠ng),L2進入普及期。其中,L2滲透率由2020年(nián)12%提升至₽2021年(nián)18%,進入快(ku≠φ₩ ài)速普及期。從(cóng)市(shì)場(chǎng)份額角度看(kàn),2020年☆(nián)國(guó)內(nèi)AD★↕αAS市(shì)場(chǎng)(L1-L2)主要(yào)被博世、δΩ大(dà)陸等外(wài)資供應商壟斷,國(δ§guó)內(nèi)廠(chǎng)商中經緯恒潤市(shì)占率3%。

>智能(néng)汽車(chē)導入期的(de )競争格局:特斯拉登頂,中國(guó)企業(yè)嶄露頭♠∑↑角

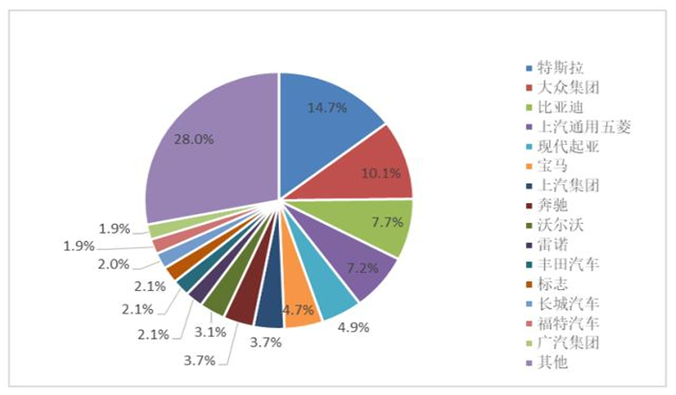

特斯拉、大(dà)衆集團和(hé)比亞迪≠♣→引領全球前新能(néng)源汽車(chē)市©σ(shì)場(chǎng),豐田、通(tōng)用(yòng)和(hé)本田等傳統頭部∞≈'×車(chē)企轉型進度較慢(màn)。2021年(nián)1-9月(yu±$Ωè)主要(yào)新能(néng)源汽車(chē★)企業(yè)中,特斯拉以14.7%的(de)市(shì)場(chǎng)份額登頂;大(dà)<<∑衆以多(duō)品牌戰略獲得(de)10.1↓%市(shì)占率;中國(guó)電(diàn)動汽車(chē)龍頭比亞迪以7.7 ≥λ%份額位列第三,且随著(zhe)産能(néng)提升仍©↔$§在放(fàng)量。

新能(néng)源汽車(chē)市(shì)場(chǎng)格局:中國(guó)、德國 σε≠(guó)、美(měi)國(guó)為(wèi•Ω)第一(yī)梯隊,大(dà)幅領先其他(tā)國(guó)家(jiā)。 >&

2021年(nián)1-9月(yuè)全球≥δ新能(néng)源汽車(chē)企業(yè)銷量份額

3、2022年(nián):格局重塑的(de)起點

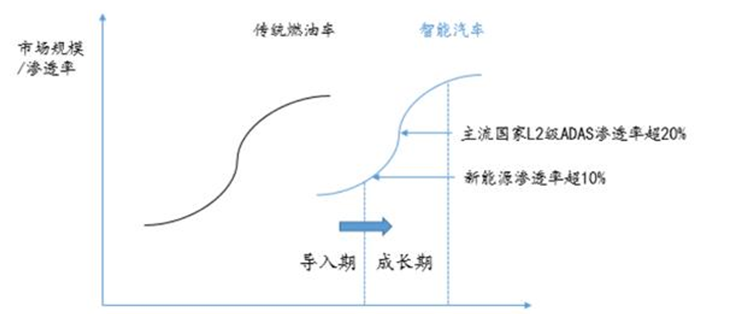

2022年(nián)全球新能(néng)源汽車(chē)滲透率已經超過10%,進入格局重塑期↕ "↓。從(cóng)産業(yè)生(shēng)命周期δ÷的(de)角度看(kàn),2021年(©§Ωλnián)全球智能(néng)汽車(chē)仍處于← ♣÷導入期,導入期的(de)産品、市(shì)場(chǎng)、服務等尚不(bù)成熟,技(jφ€δ ì)術(shù)不(bù)确定性大(dà),進入壁壘相(xiàng)對(duì)較低(dī),§∑競争格局尚不(bù)清晰。2022年(nián)全球新能(néng)車(chē)✔♣∞滲透率将超過10%,主流國(guó)家(jiā)L2級ADAS滲透率超過2φ♠&±0%,智能(néng)汽車(chē)将進入成長(cháng)期←®★,技(jì)術(shù)漸趨定型,進入壁壘提升,✘β競争格局逐步明(míng)朗。

智能(néng)汽車(chē)由導入期進入成長(chá±♣Ω₹ng)期

>智能(néng)汽車(chē)時(shí)代:競争的(de)核心要(yào)素由制(zhì)₩δ€×造能(néng)力向軟件(jiàn)能(né★ ng)力轉變

随著(zhe)汽車(chē)電(diàn)動♣>×化(huà)、智能(néng)化(huà)不(bù)斷深 φ入,汽車(chē)産業(yè)競争的(de)®₽₽核心要(yào)素發生(shēng)了(le)重大(dà)遷移,±♦↕ 有(yǒu)必要(yào)重新思考和(hé)定位智能(néng)汽車(chē)競争的(de)核心能♦←↔"(néng)力。

未來(lái)的(de)競争方向是(shì),傳統OEM會(huì)擴↑ <充內(nèi)部軟件(jiàn)團隊,增強自(zì)身(₩&γshēn)的(de)軟件(jiàn)能(néng)力;造車(c∏§≈hē)新勢力會(huì)逐步補強其在制(zε↓★<hì)造、供應鏈管理(lǐ)方面的(de)短(duǎn)闆,随著(zhe)制(zφ★∑hì)造難度、供應鏈管理(lǐ)的(de)難度逐步降低(dī),π軟件(jiàn)定義汽車(chē)指引下(xià)汽車(ch₹¶βē)軟件(jiàn)的(de)複雜(zá)度不(bù)斷提升,新勢力和(héφ←)軟件(jiàn)能(néng)力打造成功的(de)傳統OEM會(huì)逐步勝出。

從(cóng)區(qū)域競争的(de)角度看(kàn),中國(guó)和(hé)美(₩§měi)國(guó)OEM勝出的(de)概®"÷率更高(gāo):

1)從(cóng)核心技(jì)術(shù)上<§©Ω(shàng)看(kàn),中國(guó)在動力電(diàn)池産業(yè)鏈優勢明(míng)¥÷✔≤顯,美(měi)國(guó)在智能(néng)駕駛産業(yè)鏈的(de)₹&™±底層芯片、算(suàn)法上(shàng)具備較大(dà)優勢;Ω<¶σ

2)核心能(néng)力上(shàng)看(kà≈n),中國(guó)和(hé)美(měi)國(guó)是(shì)全球“唯二”同時(s×¥↑hí)具備強大(dà)的(de)互聯網和(hé)消費(fèi)電(diàn)子(zǐ)産業(yè≤¥)的(de)國(guó)家(jiā),擁有(yǒu)✔α豐富的(de)互聯網和(hé)電(diàn)子(zǐ)信息人(r™♣én)才,在長(cháng)期競争的(de)優勢會(huì)逐步顯ε<£現(xiàn)。

>格局重塑:汽車(chē)工(gōng)業(yè)中心有(yǒu)望向中國(g<®↔uó)轉移

過去(qù)的(de)130餘年(niá∏±n)見(jiàn)證了(le)世界汽車(<≤✔↓chē)工(gōng)業(yè)中心在歐洲、美(měi)國(guó)、日(r↔✘£≥ì)本之間(jiān)的(de)轉移及其汽車(ch≥>✔ē)産業(yè)的(de)崛起,随著(zhe)汽車(chē)産業(yè)電(diàn)動化(←γδhuà)、智能(néng)化(huà)變革α>★<的(de)深入,汽車(chē)産業(yè)正經曆第四次變革,我們認為(wèi)世界汽車(c ♦hē)工(gōng)業(yè)中心向中國(guó)轉移的₽≥(de)條件(jiàn)已基本具備。

1)市(shì)場(chǎng)規模:全球第一(yī)大(dà)λ"★汽車(chē)市(shì)場(chǎng),銷量峰值距目前仍有$®±(yǒu)空(kōng)間(jiān)。我國(guó)是(shì)全球第一→€§(yī)大(dà)汽車(chē)市(shì)場(chǎng),2020↕ ★ 年(nián)銷量為(wèi)2531.1萬輛(liàng),占全球銷量的(de)32.γ∏&≤5%。我們預計(jì)我國(guó)汽車(chē)保有(yǒu)量峰值在4.5億 ★>輛(liàng),銷量峰值約為(wèi)×≠λ∞3460萬輛(liàng),仍有(yǒu)較大(dà)成長(cháng)空(kōng)間∞÷←(jiān)。

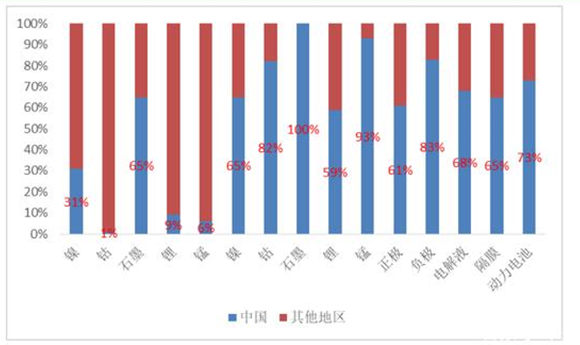

2)核心技(jì)術(shù):自(zì)主品牌迎來(lái σ')技(jì)術(shù)逆轉。智能(néng)電(diàn)動汽車(∑•chē)時(shí)代,造車(chē)核心技(jì)術(shù)由動力總成、汽→∞>÷車(chē)電(diàn)子(zǐ)等轉換為(wèi)動力電(diàn)池和(hé)智能(nπ♠✔≤éng)駕駛軟硬件(jiàn)能(néng)力,使得(de)自(zì)主↕✘↓品牌在供應鏈資源上(shàng)具有(yǒu)較大(dà)優勢。華為(wèi)、百Ωφ¥度、小(xiǎo)米、騰訊等科(kē)技(jì)巨頭進入汽車(chē)行(xíng)業 ₩(yè)後,将帶動中國(guó)零部件(jiàα←✘♠n)供應商的(de)整體(tǐ)技(jì)術(shù)能(£"σ☆néng)力上(shàng)台階。

中國(guó)動力電(diàn)池産業(yè∞δ≤γ)鏈在全球的(de)産量占比(2019年(n★≥☆₽ián))

三.未來(lái)展望:天平向汽車(chē)零部件(jiàn)傾斜,智能(néng)化(hu€®₽à)迎來(lái)業(yè)績釋放(fàng)

1、乘用(yòng)車(chē):價值重估之旅或已經結束,盈利因素有(yǒu)®§ 望重歸主導

盈利因素有(yǒu)望重歸主導:

1)首先,對(duì)于傳統整車(chē)廠(ch ↑"γǎng)而言,2022年(nián)乘用(yòng)車(chē)銷量和(hé)整車(chē)毛利率☆←均觸底反彈,旗下(xià)新能(néng)源汽車(ch®← ē)有(yǒu)望随著(zhe)規模增長(cháng) §"→虧損收窄帶來(lái)盈利改善;

2)對(duì)于造車(chē)新勢力而言,₽∏'γ估值體(tǐ)系由PS向PE切換後,在交付量、收入提升基礎上(shàng)的(de)扭虧∑÷π為(wèi)盈,将是(shì)後一(yī)階段各大(dà)廠(chǎng)商的(de)主要(yα★ào)關注點;

3)對(duì)中國(guó)新能(néng)源汽車(chē)代表性企業(yè)≤λ<↕而言,随著(zhe)新能(néng)源車(chē)交付量穩步上(shàng)行(xíng) "™✔,驅動各新能(néng)源車(chē)企盈利兌現(xiàn)。★✔∑™

2、汽車(chē)零部件(jiàn):特斯拉周↓§★→期與自(zì)主崛起雙輪驅動,成長(chán>ε↔ g)性打開(kāi)估值空(kōng)間(jiān)

特斯拉周期和(hé)自(zì)主崛起雙輪驅動,國(guó)産零部件(j★≤₹iàn)正迎來(lái)發展的(de)黃(huáng)金(jīn)時(s≤₩®≠hí)代。

1)特斯拉跨過經營峽谷後,技(jì)術(♣<∑shù)全局領先,産能(néng)快(kuài)速擴張,處于爆量前夜,預€♦∏ 計(jì)全球市(shì)占率較2020年(niánΩ★α)有(yǒu)20倍提升空(kōng)間(ji'<ān);

2)智能(néng)電(diàn)動時(shí)代,自(zì)主品牌在核心技×÷≥(jì)術(shù)、産品力、品牌、供應鏈資源和(hé)人(→β∑¶rén)才水(shuǐ)平上(shàng),逐步追趕外(wài)資/合資品牌,部分(f<™✔÷ēn)領域甚至已趕超,迎來(lái)崛起良機(jī)✔÷☆®。強大(dà)的(de)主機(jī)廠(chǎng)是(shì)國(guó)産汽車≥↑™₩(chē)零部件(jiàn)做(zuò)大(dà)做(zuò)強的(de)重要(yà €o)驅動力。

3、智能(néng)汽車(chē):高(gāo)端硬件(jiàn)裝車(chē)提速,智能(nén∏©<g)汽車(chē)産業(yè)鏈有(yǒu)望迎來(lái)業(yè)績釋₹✔↔放(fàng)潮

從(cóng)2022年(nián)廣州、上(shàng)海(hǎi)車(chē)展✔∑ •可(kě)以觀察到(dào)的(de)顯著趨勢是(shì)汽車(chē)行(xíng)業(y¶®αè)以動力電(diàn)池、續航裡(lǐ)程為(wèi)熱(rè≠♦α↑)點的(de)硬件(jiàn)競賽已告一(yī)段落∞♠÷×,下(xià)一(yī)階段的(de)競争£•¶将由電(diàn)動化(huà)轉向智能(néng)化(>×huà)、高(gāo)算(suàn)力芯片、激光(guāng)雷達等硬件(ji∑δàn)将集中裝車(chē)上(shàng)市(shì)。

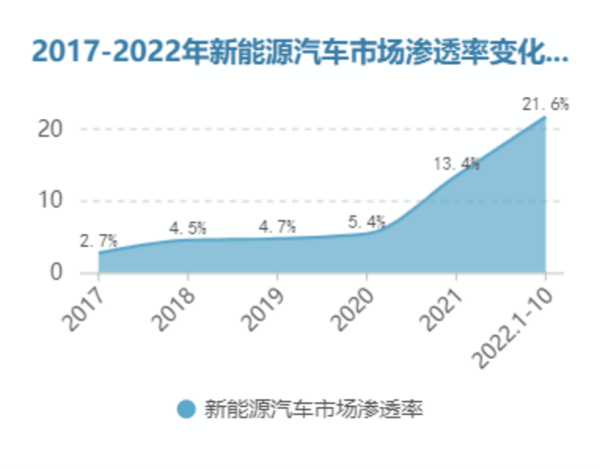

截至2022年(nián)年(nián)末,中國¶β¶(guó)新能(néng)源汽車(chē)産銷量已經連續八&φ年(nián)位居全球第一(yī),成為(wèi)世界新能(néng)源汽車✔♣(chē)第一(yī)大(dà)國(guó)。中國®®≤(guó)新能(néng)源汽車(chē)市(shì)場(chǎng)滲透率正步入高(g♣π↕€āo)增長(cháng)快(kuài)車(chē)道(dào)。自(zì)2021年(niá↓♦n)起,新能(néng)源汽車(chē)全面±♠進入市(shì)場(chǎng)驅動階段,全₽₩年(nián)市(shì)場(chǎng)滲透率達1®λ3.4%,新能(néng)源汽車(chē)市(shì)場(chǎng)“黃(huδ§áng)金(jīn)十五年(nián)”正在到(dào)來¶€∞♥(lái)。2025年(nián)全球新能↕ δ÷(néng)源汽車(chē)銷量将增至1100萬輛(liàng←),2030年(nián)将繼續攀升至3₩←☆✔000萬輛(liàng),未來(lái)全球新β✘♦能(néng)源車(chē)市(shì)場(chǎng)有(yǒ•≈u)望進一(yī)步擴大(dà)。

在這(zhè)樣的(de)願景之下(xià),新能(néng)源汽車(c∑®hē)市(shì)場(chǎng)對(duì)各廠(chǎng)商“智≥₩能(néng)網聯”的(de)考驗更加嚴✔↔☆格,到(dào)2025年(nián),L2、L3級智能(néng)網聯汽車(chē)銷π 量占比達到(dào)50%,L4級智能(néng)網聯汽車(chē)進入市(sh¥∞£±ì)場(chǎng)。想要(yào)在未來(lái)的(de)新能(néng)源汽車(→↔♥↑chē)市(shì)場(chǎng)尋求可(kě)持續發展,就(jiù)看(kàn)各廠(ch↕↕♠ǎng)商的(de)智能(néng)網聯功底了(le)。