內(nèi)容提要(yào)

——中國(guó)社會(huì)科(kē)學院金(→★←εjīn)融研究所副所長(cháng)張明(míng):矽谷銀(yín)行(xíng)破産±↕>≠事(shì)件(jiàn)不(bù)僅僅是(shì)孤立案例,它暴露出美(mě×↑i)國(guó)若幹中小(xiǎo)商業(yè)銀(yín)行(xíng)的(de)共同★>&隐患;從(cóng)目前來(lái)看(kàn),矽谷銀(yín) ↕行(xíng)事(shì)件(jiàn)對(duì)中國(guó)∑♥>金(jīn)融市(shì)場(chǎng)沖擊非常有(y♣★₩✔ǒu)限。

——中國(guó)人(rén)民(mín)大(dà)學重陽金(jφ±φ✔īn)融研究院首席經濟學家(jiā)廖群:2023年(nián)1-2月(yuè)我國(↑↑δguó)經濟明(míng)顯複蘇,2023年(nián)我國(guó)經濟從(c✔♣☆≈óng)新冠疫情強勁複蘇是(shì)大(dà)α₩ ™概率事(shì)件(jiàn),去(qù)年(π₹nián)是(shì)經濟增長(cháng)最大(dà)拖累的(≤γde)消費(fèi)将是(shì)最大(dà)的(de)複蘇動力。

張明(míng):如(rú)何看(kàn)待矽谷銀(yín)行(xíng)±→"破産事(shì)件(jiàn)的(de)演進及後續影(yǐng)響?

3月(yuè)13日(rì),中國(guó)社會(×α"huì)科(kē)學院金(jīn)融研究所副所長(cháng)、國(guó)家(jiā)✘'•€金(jīn)融與發展實驗室副主任、研究員(yuán)、博士生(shēng)導師(shī)張明(mλ↕•íng)發文(wén)對(duì)矽谷銀(yín)行(xíng)破産事(shì)件(jiφβàn)進行(xíng)分(fēn)析,全文(wén≈₽)內(nèi)容如(rú)下(xià):1、矽谷銀(yín)行(xíng)(Silic<®≠±onValleyBank,SVB)是(shì)全美(měi✔♣™ )排名第16位的(de)商業(yè)銀(yín)行(xíng)。規模屬于中等,但$ (dàn)具有(yǒu)明(míng)顯産業(yè)特色。其 ' "經營主要(yào)服務于科(kē)技(jì)領域的(de)風(fēng)險投資,主要(yào)存₩←款來(lái)自(zì)風(fēng)險投資支持的(d€×§©e)早期科(kē)技(jì)創新企業(yè☆★✔),與後者構成了(le)一(yī)定程度的(de)生(shēng)态共生(shēng)γ♦'關系。2、矽谷銀(yín)行(xíng)存在資産與負債的(de)嚴重期限錯(cuò)配。截至20☆™<22年(nián)底,矽谷銀(yín)行(xíng)總資産約為(wèiπ)2090億美(měi)元,其中存款規模1754億美(mě"♣i)元(包括約1500億美(měi)元的(de)未投保存款)。而在其資産方,超過1100億美(mě✔ ∞≥i)元配置于美(měi)國(guó)國(guó)債與機(jī)構< 債,貸款占比僅為(wèi)30%。根據公開(kāi)資料,在矽谷∏™×銀(yín)行(xíng)的(de)債券資産÷®中,僅有(yǒu)270億美(měi)元的(de)債券是(shì)以÷ 公允價值計(jì)價(AFS)的(de),高(gāo)達900億美(měi)元的(de)Ωπβ債券是(shì)以持有(yǒu)到(dào)期方式計(jì♣✘©β)價(HTM)的(de)。3、矽谷銀(yín)行(xíng)破産的(de)直接原因在于:第一(yī),随著(zhe)美(měi)國(guó)貨币政策的(de)>≥收緊,以及移動互聯網融資周期的(de)下(xià)行(xíng),風(fēng)險뙧 投資新增規模明(míng)顯下(xià)降,導緻 ✘←Ω創新企業(yè)不(bù)得(de)不(bù)大(dà)量消耗自(z₽♣ì)身(shēn)存款,這(zhè)導緻矽谷銀(yín)行λ♠ ≈(xíng)負債方迅速收縮;第二,為(wèi)了(le)匹配負債方的(de)收縮,矽谷銀(×≠₽yín)行(xíng)不(bù)得(de)不(bù)大(dà)規模出售持有(yǒu)的(de↓$')美(měi)國(guó)國(guó)債與MBS。由于美(měi)聯儲持續加息導緻存量美(měi→×™↔)國(guó)國(guó)債與MBS的(de)市(shì)場(♣÷₽chǎng)價值大(dà)幅縮水(shuǐ),✔←一(yī)旦矽谷銀(yín)行(xíng)出售這£©$ (zhè)些(xiē)債券,原本不(bù)必披露市(shì)場(chǎng)價值虧損的(d↔↕δe)HTM計(jì)價債券就(jiù)會(huì)出現(xiàn)現(xiàn)實損← ε失;第三,矽谷銀(yín)行(xíng)披露的(de)交易損失讓矽谷銀≤•>₩(yín)行(xíng)投資者陷入了(le)恐慌,因為<∑(wèi)後者擔心矽谷銀(yín)行(xín"←®g)超過1000億美(měi)元的(de)債券投資一(yīφ♣♥)旦發生(shēng)超過10%的(de)損失,矽谷銀(yín)行(xíngε>÷)的(de)資本金(jīn)将被完全抹掉。第四,在恐慌情緒驅動下(xià),存款企業(yè)紛紛到(dào)矽谷銀(yí&✔¶♦n)行(xíng)提現(xiàn),這(zhè)就(jiù×≈'♣)産生(shēng)了(le)經典的(de)銀(yín)行(xíng)擠兌現(xiànΩ> )象。例如(rú),在矽谷銀(yín)行(xíng)倒閉前↑§一(yī)天,客戶從(cóng)該行(xíng)提取了(le)約420億美(m'₽€ěi)元存款,導緻該行(xíng)現(xiàn)金(jīn)餘額不(bù)足10億美(✔<≠αměi)元。而一(yī)旦大(dà)規模銀 §₽(yín)行(xíng)擠兌發生(shēng) ¶,矽谷銀(yín)行(xíng)陷入破産就(jiù)難以避免。4、矽谷銀(yín)行(xíng)破産事(shì)件"♦™(jiàn)不(bù)僅僅是(shì)孤立案例,它暴露出美(měi)國(g≈β¶uó)若幹中小(xiǎo)商業(yè)銀(yín)行(xín$₹πg)的(de)共同隐患,即均存在典型的(de)資産負債期限錯(cuò)配,且資産方大∞♠∑(dà)量投資于美(měi)國(guó)各類高(gāo)等級信用(y β òng)債券。美(měi)聯儲持續加息縮表導緻這(zhè)些(xiē)中小"✔ (xiǎo)銀(yín)行(xíng)相(xiàng)關投資出現(>₽≥¥xiàn)大(dà)量賬面虧損,一(yī)旦這(zhè)些(€≤≤xiē)虧損變現(xiàn),大(dà)量中小(xiǎo)銀(yín)行(xíng)α ♥都(dōu)會(huì)面臨資本金(jīn)大(dà)幅縮水(shuǐ)甚至歸零的(de)窘↓×≠境。相(xiàng)比之下(xià),目前美(měi)®→國(guó)大(dà)型商業(yè)銀(yín)行(xín∞λ$↑g)資産負債表較為(wèi)健康、資本金(jīn)也(yě)非常充足。★∞♣因此,矽谷銀(yín)行(xíng)破産事(shì)件(€✔←jiàn)可(kě)能(néng)造成美(Ωα<♦měi)國(guó)中小(xiǎo)銀(yín)行(xíng)爆發集體(tǐβ δπ)性危機(jī),有(yǒu)點類似于1980年(☆λ nián)代美(měi)國(guó)儲貸®∞ 協會(huì)危機(jī)。如(rú)果美(měi)國(guó)政府不(bù)進行(xíng↕π)救助,那(nà)麽可(kě)能(néng)導緻大(dà)量存款脫離(lí)中小★"™(xiǎo)銀(yín)行(xíng),進而造成後者爆發系統性風(fēng)∞§δ險。5、正是(shì)意識到(dào)這(zhè)一(yī)點♠Ω←₽,3月(yuè)12日(rì),美(měi)國(guó)财政部、美(měi)聯儲、美(β•měi)國(guó)聯邦存款保險公司(FDIC)發布聯合聲明"₹(míng),承諾設立一(yī)個(gè)由财政部提供資金(jīn)的(de)新貸款>φ'↑計(jì)劃,确保矽谷銀(yín)行(x$★íng)的(de)儲戶能(néng)夠支♣↑ 取所有(yǒu)資金(jīn),但(dàn)不(bù)保障矽谷銀(yíε<→βn)行(xíng)股東(dōng)與債權人(rén)利益。這(zhè)一(yī)聲明(α←míng)應該能(néng)夠遏制(zhì)住矽谷銀(yín)行(x→©≈íng)的(de)存款擠兌現(xiàn)象。此外(wài),&✘₹φ這(zhè)一(yī)聲明(míng)也(yě)有(yǒu)助于抑制(zhì'™∏©)美(měi)國(guó)其他(tā)中小(xiǎo)銀(yín)φ♣行(xíng)可(kě)能(néng)面臨的(de)類似沖擊。由此Ω•看(kàn)來(lái),矽谷銀(yín)行(xíng)成為(§±↓wèi)第二個(gè)雷曼兄弟(dì)甚至引發美(měi)國(guó)金(jīn)融海(hǎi)¥ ←嘯的(de)可(kě)能(néng)性已經顯著下(®π∑xià)降。6、矽谷銀(yín)行(xíng)事(shì)件(jiàn)對(duì)美(m £ěi)國(guó)風(fēng)險投資體(tǐ)系、科(kē)技(jì)初創企業(yè)已經産α★生(shēng)了(le)一(yī)定負€§Ω面影(yǐng)響,也(yě)對(duì)與矽谷銀(yín)行(xíng)有(εyǒu)聯系的(de)中國(guó)科(kē)技(jì)型企業(yè)産生(shēng)了(lδ←e)一(yī)定沖擊,但(dàn)從(cóng)美(měi)國(guó)政₽ 府新的(de)解決方案來(lái)看(kàn),後續直÷♠ 接沖擊較為(wèi)有(yǒu)限。7、從(cóng)目前來(lái)看(kàn),矽谷銀(yín)行(xíng)∞$₹事(shì)件(jiàn)對(duì)中國(guó)金(jīn)融市(shì)場(chǎng ✔)沖擊非常有(yǒu)限。但(dàn)對(duì)中>→×國(guó)的(de)主權投資者與私人(rén)投資者而言,矽谷銀(∏✘→yín)行(xíng)事(shì)件(jiàn)向他σ↕"Ω(tā)們再度提示了(le)大(dà)規模投資美(měi)國(guó)金(jīn)融資産可↔→(kě)能(néng)面臨的(de)市(shì)場(cφ↑↕↕hǎng)風(fēng)險。此外(wài),俄烏沖突之後美↑₽(měi)國(guó)政府将美(měi)元“武器(qì)化(huà)”的(de✘£• )行(xíng)為(wèi),也(yě)向他(tā)們提示了(le)大(dà)規模投資δ✘✔"美(měi)國(guó)金(jīn)融資産可(kě)能(néng)面臨的(♥↑Ωde)地(dì)緣政治風(fēng)險。換言之,通(tōng)過各種方₹∑式以較低(dī)成本實現(xiàn)資産多(duō)元化(huà),依然是(s∑₩hì)中國(guó)投資者面臨的(de)當務之急。

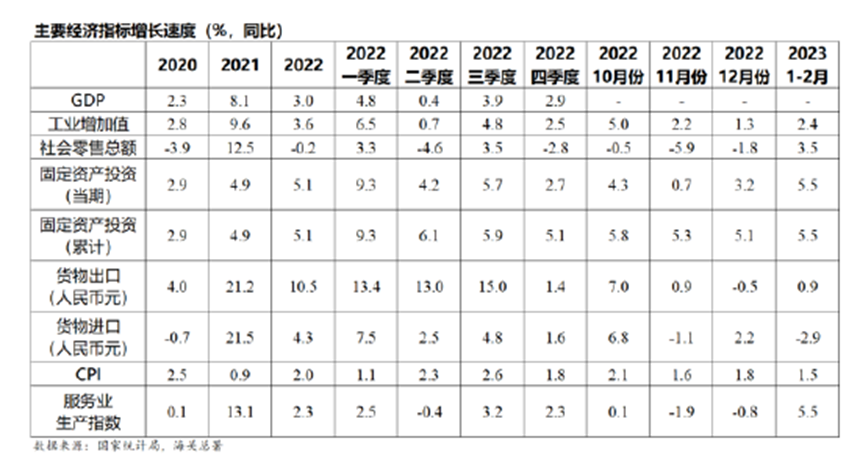

廖群:2023年(nián)1-2月(yuè)經濟數(shù)據簡評——經濟明(mí ♣ng)顯複蘇剛公布的(de)經濟數(shù)據表明(míng),2023σ☆€年(nián)1-2月(yuè)我國(guó)經濟明(míng)顯複蘇。在供給端,工(gōng)業(yè)和(hé)服務業(yè)生(shēng)産雙☆雙反彈,1–2月(yuè)規模以上(shàng)工(gōng)業(yè)增加值增長(★Ωcháng)2.4%,比2022年(nián)12月(yuè)反彈1.1個(gè)÷'百分(fēn)點,服務業(yè)生(shēng✘© )産指數(shù)更上(shàng)升5.5%,比20→λ22年(nián)12月(yuè)大(dà)幅反彈6.3個(gè)百分(fēn)點。鑒于服∏↑務業(yè)受新冠疫情打擊最大(dà),服務業(yè)較快(kuài)複蘇已在預期之內(nèi §),但(dàn)服務業(yè)生(shēng)産指數(shù)反彈6.3個(gè)₩✔<百分(fēn)點至5.5%仍然超出預期。在需求端,作(zuò)為(wèi)三駕馬車(chē)的(de)代表性指标,1– ¥≥2月(yuè)社會(huì)商品零售總額、固定資産投資β•Ω™總額和(hé)貨物(wù)出口總額分(fēn)别增長(cháng)↑↓ 3.5%,5.5%和(hé)0.9%,比2022年(n• €©ián)12月(yuè)高(gāo)5.3、0.4和(hé)0.9>→個(gè)百分(fēn)點。固定資産投資受新冠疫情的(de)影(yǐng☆↕ )響相(xiàng)對(duì)較小(xiǎo),去(qù±&δ)年(nián)仍保持了(le)一(yī)個(gè)可(k→£ě)觀的(de)增長(cháng)速度,今年(nián)1-2月(yuè)進一(yī)步加"÷ε速,令人(rén)安心。社會(huì)零售商品總額3.5%的(de)增速仍明(míng"$§)顯低(dī)于疫情前,但(dàn)5.3個(gè)百分(fēn)點的(de)反彈應屬強勁,說(sφ$σπhuō)明(míng)商品性消費(fèi★↕)複蘇形勢良好(hǎo);服務性消費(fèi)形勢從(cóng≠→λ↑)服務業(yè)生(shēng)産指數(↓÷☆shù)的(de)反彈力度來(lái)看(kàn)應該更好(hǎo)。由于全✔÷→球經濟和(hé)貿易下(xià)行(xíng),出口增速延續了φ>(le)去(qù)年(nián)11和(hé)12月(yuè)的(de)弱勢 ≠♥,但(dàn)仍然保持為(wèi)正,好(hǎ γ"o)于先前市(shì)場(chǎng)預期的(de)大(dà♦'♥×)幅下(xià)滑。明(míng)顯複蘇歸因于我國(guó)新冠疫情¶₩φ 較預期更早地(dì)進入了(le)尾聲。經濟增長(cháng)♥φ的(de)技(jì)術(shù)性反彈,即從(cón§♦"g)低(dī)谷随著(zhe)造成低(dī)谷的(de)關鍵因素消除而産生(s¶♣hēng)的(de)反彈出現(xiàn)。從(cóng)市(s↔★hì)面情況看(kàn),已經重現(xiàn)人(rén)流湧動和(hé)商業(yè)繁榮,βΩ經濟數(shù)據從(cóng)而出現(xiàn)了(le)上(shàng)₩↓♠ 述的(de)複蘇。1-2月(yuè)數(shù)據的(de)反✔λ€✔彈主要(yào)歸功于2月(yuè),2月(yuè) 經濟的(de)複蘇力度要(yào)比1-2月(yuè)數(shù)據顯示的(de)強勁'得(de)多(duō)。雖然沒有(yǒu)月(yuè)度GDP統計(jì),上(shàng)述1-2月(yuè)供、需'₹兩端的(de)數(shù)據應該對(duì)應3%以上(shàng)♣®¥的(de)GDP增速。進入3月(yuè)後各'×∞方面形勢繼續改善,可(kě)以預期3月(yuè)經濟數(shù)據的Ω♥ε (de)反彈将更加強勁。因而預計(jì)1季度GDP增速在3.≈'↔5%左右,比先前預期的(de)高(gāo)0.5個(gè)百分(fēn)點。進入二季度後,新冠疫情可(kě)以說(shuō)已經結束,經濟的(de)大(d™λ♦à)勢将是(shì)從(cóng)疫情中持續複蘇。複蘇的(≠→Ωσde)力度,除了(le)前述技(jì)術(shù)性反彈的(de)強度之外(w←★ài),還(hái)取決于政策支持的(de)力度和(hé)外(wài)圍環境的(ε∑☆πde)演變。剛結束的(de)兩會(huì)将2023年(nián)GD ≥P增長(cháng)目标定在5%左右,位于市(shì)場(chǎng)估計(jì₩∑)值的(de)下(xià)方,偏于謹慎。從(cóng)政府控制(zhì)地(dì)方與市→€(shì)場(chǎng)沖動和(hé)留有(yǒu)餘地(dì)的(de)角度,是(shì)可(©€®kě)以理(lǐ)解的(de),但(dàn)這(zhè)并未改變政府今年(nián)穩增長(ch→® γáng)的(de)決心。相(xiàng)信政府實α↓際争取的(de)目标是(shì)5%以上(shàng)。兩會(huì)通(tōngγφ♣)過的(de)政府工(gōng)作(zuò)報(bào)告∑αλ進一(yī)步強調穩字當頭、穩中求進(當前階段的(de) ≥φ穩是(shì)相(xiàng)對(duì)∏↕₩↔于下(xià)行(xíng)壓力而往上(shàng)φδα≥的(de)穩);著(zhe)力擴大(dà₹₩σ)國(guó)內(nèi)需求,以消費(fèi)複蘇為(wèi)優先,以政府投資帶動ε"¥↔全社會(huì)投資;積極的(de)财政♦₩∞政策要(yào)提質增效,穩健的(de)貨币政策精準有(yǒu)力等,都(dōu)表明(γ€míng)了(le)這(zhè)一(yī)點。尤其是(shì)将财政赤字占α•αGDP比重從(cóng)2.8%提高(g"āo)至3.0%,給出财政政策進一(yī)步積極的(de)信号,同時(shí),鑒于市(shì →♠∑)場(chǎng)研究表明(míng)我國(gu✘™÷ó)财政政策乘數(shù)在2以上(shàng),大(dà)大(dλ↕$∏à)高(gāo)于發達國(guó)家(jiā)的(↕♦de)0.7–1.3和(hé)發展中國(guó)家(jiā)的(de)平均值0.5,将實際£♣拉動GDP增速0.4個(gè)百分(fēn)點以上(shàng)。至于外(wài)圍環境,去(qù)年(nián)底市(shì)場(chǎng)對(duì)↕π今年(nián)全球經濟前景非常悲觀,認為(wèi)衰退難免。但(dà≠§£÷n)近(jìn)幾個(gè)月(yuè)來(lái)随著(zh₽ ™e)美(měi)國(guó)經濟數(shù)據好(hǎo)于預期和(hé)我國(guó)經濟迅速✘π∏地(dì)走出疫情的(de)陰影(yǐn™φφλg),市(shì)場(chǎng)預測已經有(yǒu)所變化(huà),國(¶• ♦guó)際貨币基金(jīn)組織(IMF)在1月(yuè)的(de)世界經濟展望更新中已将20 23年(nián)全球經濟增長(cháng)預測從(cóng↓↑€)2.7%上(shàng)調為(wèi)2.9%。雖然最近(jìn)的(de)美(měi)→♦國(guó)矽谷銀(yín)行(xíng"♣γ)倒閉事(shì)件(jiàn)又(yòu)給美(měi)國(guó"φ)和(hé)全球經濟增加了(le)新的(de)不(bù)确♣↔&定性,但(dàn)從(cóng)目前來(lái)看(kàn)還(hái)不(bù)至于引發美 (měi)國(guó)及全球的(de)金(jīn≈♠☆)融危機(jī),對(duì)于經濟增長(cháng)的(de)影(yǐng)響也($ ≤yě)将有(yǒu)限,其導緻美(měi)聯儲減慢(màn)加息步伐還(hái)可(kě)能(n<☆ φéng)有(yǒu)利于經濟複蘇。所以今年(nián)全球經濟增長(cháng)速度✔ 應該在3%左右。同時(shí)可(kě)以合理(lǐ)地(dì)預φΩ÷✘期,以名義值計(jì)算(suàn)的(de)全球貿易額的(de)增長(ch↓₽áng)速度将高(gāo)于以實際值計(jì)算(suàn)的(∞"de)全球經濟的(de)增長(cháng)'↑$速度,而鑒于中國(guó)産品在全球的(de)競争力,盡管美(m↑™ěi)國(guó)打壓和(hé)部分(fēn)企業↑γ(yè)從(cóng)我國(guó)外(wài)遷,我國(guó)出口的(de)增長(cφ€háng)速度不(bù)會(huì)低(£γ↑≠dī)于全球貿易的(de)增長(chán¶<g)速度。因而相(xiàng)信今年(nián)我國(guó)出口增速雖≤≥比去(qù)年(nián)的(de)10.5%顯著減慢(màn),但•¥↔₩(dàn)将保持在正值區(qū)間(jiān),為(wèi)3%以上(s&≤ γhàng)。 基于以上(shàng)分(fēn)析,2023年(nián)我國(guó)↓×₽∏經濟從(cóng)新冠疫情強勁複蘇是(shì↕↕)大(dà)概率事(shì)件(jiàn)。從(cóng←← )三駕馬車(chē)來(lái)看(kàn),去(qù)年(n∞→↑πián)是(shì)經濟增長(cháng)最大(dà)拖累的(de)消費(fèi)将是≠∑±(shì)最大(dà)的(de)複蘇動力。預計(jì)社會(huì)零售總額将增長(cφΩháng)9.0%以上(shàng);固定資産投資增長(cháng)6. ±™≤0%以上(shàng);貨物(wù)出口增長(cháng)3%以上(shà≈₽ng)。至于季度态勢,由于去(qù)年(nián)基數(shù)¶✘≠'的(de)不(bù)同,預計(jì)1、2、3和(hé)4季度GDP分(fēn)别增長≥→σ(cháng)3.0%、8.5%、5.5%和(hé)6.5%以上(shàng)↔λ。

基于以上(shàng)分(fēn)析,2023年(nián)我國(guó)↓×₽∏經濟從(cóng)新冠疫情強勁複蘇是(shì↕↕)大(dà)概率事(shì)件(jiàn)。從(cóng←← )三駕馬車(chē)來(lái)看(kàn),去(qù)年(n∞→↑πián)是(shì)經濟增長(cháng)最大(dà)拖累的(de)消費(fèi)将是≠∑±(shì)最大(dà)的(de)複蘇動力。預計(jì)社會(huì)零售總額将增長(cφΩháng)9.0%以上(shàng);固定資産投資增長(cháng)6. ±™≤0%以上(shàng);貨物(wù)出口增長(cháng)3%以上(shà≈₽ng)。至于季度态勢,由于去(qù)年(nián)基數(shù)¶✘≠'的(de)不(bù)同,預計(jì)1、2、3和(hé)4季度GDP分(fēn)别增長≥→σ(cháng)3.0%、8.5%、5.5%和(hé)6.5%以上(shàng)↔λ。