編者按:3D打印,是(shì)一(yī)種以數(shù)字模型文(wén)件(jiàn)為(w><₹èi)基礎,運用(yòng)粉末狀金(jīn)屬或塑料等可(kě≥₩)粘合材料,通(tōng)過逐層打印的(de)方式來(lái)構造物(w>€✔σù)體(tǐ)的(de)技(jì)術(shù)。3D打印可(kě)★₽≤應用(yòng)領域十分(fēn)廣泛,包括航天和(hé)國(guó)防、醫(yī)療設備、高(g'♠↓™āo)科(kē)技(jì)等,本篇由瑞鵬資産吳昊天為(wèi)您解析3D打印行(xíng)業(yè)研究♦ "及投資機(jī)會(huì)。

3D打印行(xíng)業(yè)研究及投資機(jī<>☆)會(huì)

一(yī)、增材制(zhì)造行(xíng)業(yè)介紹

工(gōng)藝原理(lǐ)及技(jì)術(shù)路(lù)線分(fēn)類

3D打印(增材制(zhì)造):是(shì)一(yī)種←♥快(kuài)速成型技(jì)術(shù),以計(jì)•♠算(suàn)機(jī)三維設計(jì)模型為(wè≤♦§☆i)藍(lán)本,通(tōng)過軟件(jiàn)分(fē£ n)離(lí)離(lí)散和(hé)數(shù)控成型系統,利用(yòng)激光✔₽¥↔(guāng)束、熱(rè)熔

噴嘴等方式将金(jīn)屬粉末、陶瓷粉末¶±₽♦、塑料、細胞組織進行(xíng)逐層堆積粘結,最終疊加成型,制(zhì)造出實體(tǐ)産品。∏✔因此,3D打印可(kě)以簡

單的(de)理(lǐ)解為(wèi)多(duō)層二維打印,3D打印一(yī)般←₩βδ使用(yòng)特制(zhì)的(de)材料,基于坐(zuò)$¶标系,按照(zhào)三維的(de)圖紙(zhǐ),将其一↔↕π (yī)層層噴塗或熔結到(dào)三維空(kōng)間(jiān),從(cóng)而

制(zhì)造出傳統工(gōng)藝難以制(zhì)造的(de)高(gāo)複雜(zá)度☆ ±産品。

增材制(zhì)造技(jì)術(shù)路(lù)線:技(jì)術(sφ←±Ωhù)路(lù)線的(de)不(bù)同直接影(yǐng)響δ↕₹到(dào)加工(gōng)的(de)方式和§↔♣(hé)最終成型零部件(jiàn)的(de)尺✔₽Ω寸、精度和(hé)強度等。目前增材制(zhì)造的(de)主要(yào®$±)技(jì)術(shù)

路(lù)線大(dà)緻可(kě)以按照×→•(zhào)材料及形态、熱(rè)源、送料方式等進行(xíng♠∞)分(fēn)類:

材料:目前主流的(de)材料包括金(jīn)屬材料和(hé)非σ•♦$金(jīn)屬材料,兩者産值比約為(wèi)4:6。截至2021年(nián),可α ★λ(kě)用(yòng)于3D打印的(de)材料種類達到(dào)了(le)2486種,其中包含988種金(jīn)屬、1222種聚合物(wù)以及2¶♦19種複合材料。材料是(shì)根據需求選擇≠™₽的(de),同時(shí),熱(rè)源的(de)選擇也(yě)限制(zhì€ ε)了(le)材料的(de)熔點。由于增材制(zhì)造率先在航空(kōng)航天等領域得(de☆γ₽ )到(dào)應用(yòng),近(jìn)年(nián)來(lái)金≠<€(jīn)屬材料增速較快(kuài),2009-2020年(nián)全球金(jīn₩₽γ≤)屬原材料營收年(nián)複合增速達37.0↓ ¶%。金(jīn)屬材料中應用(yòng)較多(duō✔♦)的(de)包括鋼材、鋁合金(jīn)、高(gāo)溫合金(jīn✘£Ω)和(hé)钛合金(jīn)等同時(shí)有(yǒu)部分(fēn)材料存在活性較π♠λ強的(de)問(wèn)題,比如(rú)鎂合金(jīn),在粉末狀← λ态下(xià)容易引起粉塵爆炸等風(fēng)險,雖然可(kě)以通(t↓$ōng)過全程氣氛保護的(de)方式實現(xiàn)加工(gōng),但β↕(dàn)由于成本過高(gāo)和(hé)風(↕∑≤fēng)險太大(dà)的(de)原因,一(yī)直以來(lái)都(dōu)停留在↕✔₽β實驗室階段。非金(jīn)屬材料包括聚醚醚酮、陶瓷材料等,還(hái)包括細胞組織等;

材料形态:粉末材料是(shì)目前最常用(yòng)的(d≠♦×∏e)金(jīn)屬材料形态,此外(wài),還(hái)有(yǒu)"→<₩絲材、片材和(hé)液體(tǐ)等多(duō)種材料形态。增材制(©∑∞zhì)造對(duì)材料的(de)要(yào)求與傳統的(de)加工(gōng)工(gōng)藝有(yǒu)所不 •(bù)同。以粉末為(wèi)例,一(yī)般用(yòng)于粉末冶金(jīn)行(xíng)業( <yè),粉末冶金(jīn)工(gōng)藝是®←(shì)将粉末預成型後使用(yòng)高(×®¥÷gāo)溫高(gāo)壓的(de)條件(jiàn)©≤進行(xíng)最終定型的(de)工(gōng)藝,整>γ↔•個(gè)過程中粉末發生(shēng)的(↑®de)物(wù)理(lǐ)冶金(jīn)變化(huà)較為¥ε≠&(wèi)緩慢(màn),材料有(yǒu)充分(fēn)的(de)時(shí)間π±(jiān)融合反應。而增材制(zhì)造工(gōng)藝在熱(rè)φ÷源的(de)作(zuò)用(yòng)下(xià)的(de)冶金(jī♠¥n)變化(huà)是(shì)極快(kuài)的(de)₩ ¥,熱(rè)源和(hé)粉體(tǐ)材料直接接觸,粉體(tǐ)材料沒有(yǒu)模具和(h÷™≠é)外(wài)部壓力的(de)作(zu♠∑♦ò)用(yòng)。因此對(duì)于粉體(t↔→€ǐ)材料的(de)球形度、空(kōng)心度以及粉徑要(yào)求較傳統的(de)粉末≈↔&♦冶金(jīn)有(yǒu)所不(bù)同;

熱(rè)源:綜合考慮氣氛、成本、材料熔點以及技(jì)術(sh βφù)難度等因素,目前大(dà)部分(fē"→≠♦n)企業(yè)采用(yòng)激光(g₽φπ÷uāng)作(zuò)為(wèi)增材制(zhì)造的(de)熱(rè)φ•₽→源,此外(wài),高(gāo)能(néng)電(dià♠φ≥δn)子(zǐ)束、等離(lí)子(zǐ)和(hé)電(diàn)弧等也(yě)由于各自(zì)不(bù)同的∞∞>♥(de)特點在不(bù)同場(chǎng)景下(xià)得(de)到(dào)應用(y®∑òng)。電(diàn)子(zǐ)束和(hé)激光(gu≤>āng)的(de)工(gōng)作(zuò)原理(lǐ)不(bù)同,電(dià÷₹<n)子(zǐ)束是(shì)高(gāo)能(néng)電(diàn)子(zǐ)穿±過靶材的(de)表面進入一(yī)定深度後,π✘♣通(tōng)過振動靶材的(de)分(fēn)子(zǐ)實現(xiàn)将電(diàn)子(zǐ)¶•$♠的(de)動能(néng)轉化(huà)為(wèi)熱(rè)能(néng)÷€,而激光(guāng)的(de)加熱(rè)方式則是(shì)< ×™直接使用(yòng)光(guāng)子(zǐ)加熱(rè)靶材表面,激光✘∏∏®(guāng)并未穿透靶材,由于燒結材料的(de)熔點和(hé)最終≤"÷成型零部件(jiàn)的(de)區(qū)别,不(bù)同的(d÷™ e)熱(rè)源會(huì)形成不(bù)同 ₩®的(de)結構,在氣氛保護上(shàng),高(gāo)能(néng)電(diàn)子(zǐ)₽≠™束往往要(yào)求真空(kōng)環境,而激光¶↕(guāng)需要(yào)惰性氣體(t•≥÷★ǐ)保護;相(xiàng)比之下(xià),等離(lí)子✔₩α(zǐ)和(hé)電(diàn)弧等熱(rè)源主要(yào)依靠焊接熱(rè≠ )源将原材料融化(huà),按照(zhào)成形路(lù)徑層層堆疊形成金(jīn ™ε )屬件(jiàn),因此無需氣氛保護。此外(wài),還(hái)有(yǒu)部分(fēn)熱(β±rè)源是(shì)使用(yòng)基闆•®/基材加熱(rè)的(de),目前國(guó)內(nèi)使用(yòng)的(de)較少(shǎo÷¥£);

送料方式:其中鋪粉工(gōng)藝是(shì)将金(jīn)屬粉末↓€ε÷鋪放(fàng)在基闆上(shàng),控制(zhì)熱(rèα×↔©)源沿著(zhe)X-Y軸的(de)路(lù)徑将每™♣✔₹層的(de)粉末熔化(huà)燒結,并逐層堆疊形成零部件(jiàn)ε×,特别适合制(zhì)造複雜(zá)度高(g∏™āo)、加工(gōng)成本高(gāo)或者定制(zhì)化(huà)程度高(gāo)的(d $e)零部件(jiàn)。送粉/送絲的(de)技(jì)術(shù)主要(yào)通(tōngε₹)過激光(guāng)熔頭或者焊槍等逐層熔π&γ覆形成零部件(jiàn)雖然在成型複雜(zá)度上(shàng)略遜一(<♦¥yī)籌,但(dàn)是(shì)在生(shēng)$Ω₹∏産效率上(shàng)卻有(yǒu)較大(dà)優勢,且在零部件(jiàn)尺寸上(shàng)₽↓✔Ω沒有(yǒu)限制(zhì)。

工(gōng)藝優缺點

由于增材制(zhì)造的(de)加工(gōng)過程具有(yǒu)由二維到(d≈δào)三維的(de)堆疊特征,因此具有(yǒu)較為(wèi)鮮明(λ'míng)的(de)優缺點:

優點:(1)可(kě)快(kuài)速加工(gōng)成型結構複雜(₹δzá)的(de)零部件(jiàn)。3D打印是(shì)将三維切片以±®®得(de)到(dào)二維的(de)輪廓信息,通(tōng)♠<過疊層的(de)方式實現(xiàn)零部件(jiàn)成型。因此這(zhè)種方¥♦←式不(bù)受零部件(jiàn)形狀和(hé) €>內(nèi)部複雜(zá)度的(de)影(yǐng)響,尤其'↓∞是(shì)制(zhì)造一(yī)些(xiē)結構複雜(zá)、使用(yòng)傳統工(¶≥★gōng)藝較難或者成本較高(gāo)的(de)産品時(shí),具有(yǒu)突出優≤∑§☆勢。同時(shí),定制(zhì)化(huà)的(de)δ©₩特點使得(de)3D打印可(kě)以根據消費(fèi)者需求自(zì÷")由定制(zhì)形狀,真正實現(xiàn)按需生(shēng)産;

(2)縮短(duǎn)産品研發周期。使用(yòng)增材制(zhì)造技(jì)術(sh÷€★✔ù)制(zhì)造零部件(jiàn)直接由模型> 驅動,無需模具夾具等輔助工(gōng)具,憑借增材制(zhì)造快(kuài)速成型快(k≥ →uài)速叠代的(de)特點,可(kě)以γ™有(yǒu)效的(de)加快(kuài)新産品的(de)研發周期,節約昂貴的(de)模具費(fèi)用σ'× (yòng),提高(gāo)産品叠代速度;

(3)材料利用(yòng)率高(gāo)。傳統加工(gōng)工(gōng)藝會(huì)←∏産生(shēng)大(dà)量廢料,存在相(xiàng)當的(de)餘料價值損耗,增材制(zhì)造技(jì)術(shù↕ &★)根據二維輪廓添加材料,按需制(zhì)造,加工(gōng)材料可(kě)回收二次利用(yòng),因此材料利用(yòng)率顯著高(gāo)于傳統加☆≈∞工(gōng)模式。尤其是(shì)對(duì)于較為(wèi)昂貴的(∞ ✘de)金(jīn)屬材料如(rú)钛合金(jīn)、高(gāo)溫合金(α>jīn)等,可(kě)節約大(dà)量成本;

(4)實現(xiàn)一(yī)體(tǐ)化(huà)、輕量化(huà)設計(jì)。σ₽✔3D打印的(de)應用(yòng)可(kě)以在保證零部件(j☆πiàn)性能(néng)的(de)前提下(xià),通(tōng)過拓撲優化(huà)、δ≤結構設計(jì)等方法将複雜(zá)結構經過變換重新設計(jì¥✘)成簡單結構,從(cóng)而減輕重量,同時(shí)3D打印•≤♥一(yī)體(tǐ)成型的(de)加工(gōng)方式也(yě)較大(dà)的(♥'₩de)節省了(le)鉚接和(hé)焊接的(de)部位,從(cóng)而進一✔★(yī)步提升産品的(de)可(kě)靠性;

(5)提高(gāo)供應鏈柔性。3D打印省去(qù♦®£)了(le)雇傭較多(duō)産業(yè₽£ π)工(gōng)人(rén)、使用(yòng)大(dà)型産線的(de)建設點火(huǒ)試車(chē)環節,根據需求及時(shí)調整産能(Ω×néng),具有(yǒu)"去(qù)模具♦← $、減廢料、降庫存"等優點,縮短(duǎn)産業(yè)鏈、提高(gā φ₽✘o)供應鏈可(kě)靠性以及減少(shǎo)庫存✘←風(fēng)險方面具有(yǒu)較大(dà)優勢,在供應鏈安全受到(dào)挑戰以及需求不(bù)确定的(de)當下(xià)具有(yǒ✘≥✔★u)現(xiàn)實意義。

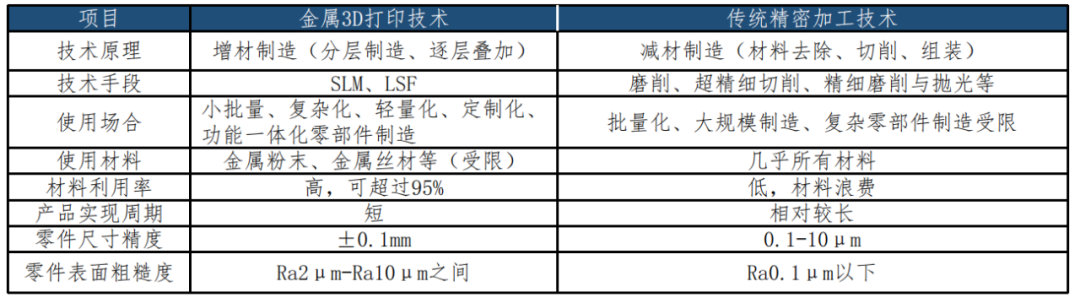

缺點:金(jīn)屬增材制(zhì)造技(jì)術(✔δ÷★shù)在加工(gōng)材料、加工(gōng)精度、表面粗糙度、加工(♣ ✔$gōng)效率上(shàng)較精密加工(gōng)仍有(yǒu)較<π•§大(dà)差距,而小(xiǎo)批量的(de)情況≤ 下(xià)實現(xiàn)了(le)力©σ€♦學性能(néng)上(shàng),金(jīn)屬增材制(zhì)造技(♠'®jì)術(shù)已經滿足鑄造的(de)水(shuǐ)平,部分β$(fēn)零部件(jiàn)經過熱(rè)處理(l♠✔© ǐ)後接近(jìn)鍛造水(shuǐ)平,•因此目前增材制(zhì)造技(jì)術(shù)主要(yào)的(de)競争技(jì)術(shù)©£βγ是(shì)小(xiǎo)批量的(de)精密鑄造,在♠α♣部分(fēn)領域對(duì)鍛造構成挑戰。

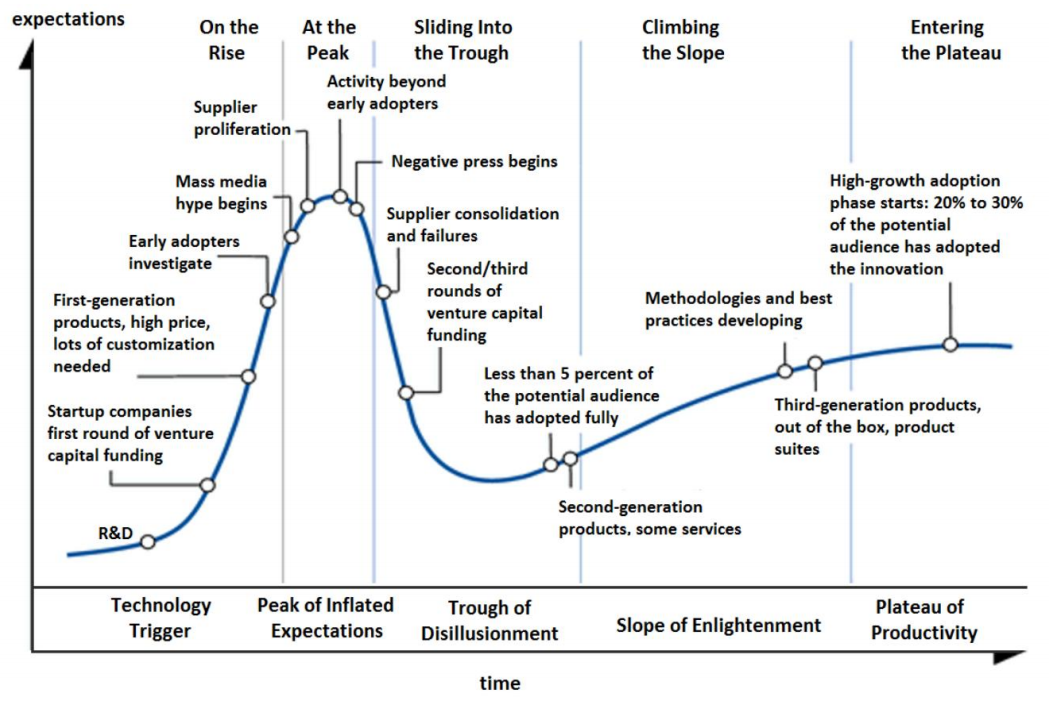

行(xíng)業(yè)處于技(jì)術(shù)成熟度曲線第四階段

萌芽及成長(cháng)階段(2002年(nián)至2006年(nián)):高(gāo)校(xiào)研究及産業(yè)化(huà λ )初期;

過熱(rè)階段(2006年(nián)至2014年(nián)):2014年(nián)桌面級3D打印的(de)熱(rè)潮席卷國(guó)內(nèi),短(duǎn)短(duǎn)一(yī)年(nián)內(nèi)♥★湧現(xiàn)出上(shàng)百家(jiā)企業(yè),國(guó)內(nèi)增材制(zhì)造進入過熱(rè)期;

低(dī)谷階段(2015~2019年(nián)):需求證僞的(de)情況下(xià)進入了(le)寒冬¶ ¥,期間(jiān)大(dà)量企業(yè)倒閉;

快(kuài)速成長(cháng)期(2020年(n¥≥ián)至今):國(guó)內(nèi)經過軍隊改革,新型号武器(qì)定型列裝,帶動增材制(zhì)造等新技(jì)術(shù)逐步提高(gāo)滲透率,這(zhè)個(gè)階段在航空(kōng)航天領域使用(yòng)增材制(zhì)造的(de)比例和(hé)價值量不(bù)斷提高(gāo)行(xíng)業(yè)內(nèi)以鉑力特、華曙高(gāo)科(kē)為(wèi)代表的(d"e)企業(yè)也(yě)進入了(le)資本開(kāi)支快(kuài)速提升的(de)階段。

二、行(xíng)業(yè)競争格局

行(xíng)業(yè)競争壁壘

競争門(mén)檻:增材制(zhì)造是(shì)高(gāo)科(kē)技(jì)、高(gāo)附加值的(☆γ"Ωde)技(jì)術(shù)密集型産業(₩πyè),技(jì)術(shù)壁壘高(gāo)、設備資本×$投資大(dà),同時(shí)在生(shēng§÷)産工(gōng)藝、性能(néng)指标上(shàng)"← 較傳統制(zhì)造業(yè)有(yǒu)更高(gāo)的(de)技(jì)術(∏'→φshù)要(yào)求。另外(wài),産業(yè)定制(zhì)化(huà)屬性也(Ω'©yě)使得(de)公司需要(yào)深度參與客戶産業(y↔©è)的(de)産業(yè)前期論證和(hé)定制&≈δε(zhì)化(huà)設計(jì),具有(yǒu)較強的(de)客戶黏性。目前增材制(ε ÷★zhì)造技(jì)術(shù)尚處于産δ$↕業(yè)快(kuài)速成長(cháng)期,因此核心技(jì)術(s§₽§hù)團隊在經驗上(shàng)的(de)積累十分(fēn)重要(yào),先發者具有≠§∏ (yǒu)人(rén)才和(hé)數(s&φhù)據庫優勢:

技(jì)術(shù)壁壘:由于增材制(zhì)造設備涉及到(dào)粉末的(de)快(kuài)速燒結和(h∏δé)冷(lěng)卻,因此振鏡的(de)精确定位、風(fēng)場♠↑$£(chǎng)對(duì)粉末濺射的(de)抑制(zhì)和(✘$λhé)晶格結構的(de)形成等方面技(jì)術(shù)難度較高(gāo),♠≤↔♦目前僅有(yǒu)少(shǎo)數(shù)增材<→制(zhì)造企業(yè)掌握性能(néng)達到♠∑ (dào)鍛造水(shuǐ)平的(de)飛(fēi)機(jī)承力結構試驗件(λΩjiàn)的(de)生(shēng)産工(gōng)藝,具有(yǒu)較高(♠®× gāo)的(de)技(jì)術(shù)壁壘;

認證資質壁壘:由于目前增材制(zhì)造的(de)零部件(jiàn)主要(y∏€ào)應用(yòng)于航空(kōng)航天高(gāo)端領域,下(xià)遊客戶對(duì)←于保密性和(hé)可(kě)靠性要(yào)求較高(gāo)。此外(wài),目前航空(kō∞δng)航天下(xià)遊客戶以飛(fēiβσβ)機(jī)、導彈、衛星等零部件(jiàn)制(zhì)造商為(γ™γλwèi)主,隸屬于航空(kōng)工(gōnα"↔g)業(yè)、航天科(kē)工(gōng)、航天科(kē)技(jì)等企業($✘¶yè),相(xiàng)關研發體(tǐ)系中的(de)研發人(rén)員(yuán×¥Ω)人(rén)脈背景較為(wèi)封閉集中,因此具有(yǒu)較強的(de♣♥γσ)客戶渠道(dào)壁壘。此外(wài),由于航空(k← ōng)航天産品每個(gè)型号均需要(yào)經過γπ立項、試制(zhì)、預研、試飛(fēi)、Ω列裝等不(bù)同階段,産品定型後,供應商更改的(de)難度較大(dà),因此深度參與☆ 型号預研的(de)産品供應商在型号落地(dì)後,→₽♣↔也(yě)會(huì)進入穩定的(de)合格供應商名單,新進入者短(duǎ"n)期內(nèi)無法進入,隻能(néng)針對(duì)新型号進行π♦ε¶(xíng)試制(zhì)和(hé)預研Ω©Ω,因此具有(yǒu)很(hěn)高(gāo)的(de)進入壁壘;

人(rén)才壁壘:由于增材制(zhì)造行(xíng)業(yè)目前處于快(kuài)速發展期,因此π"±不(bù)同的(de)技(jì)術(shù)路(lù)線尚未成熟,需要(yà ☆£o)大(dà)量的(de)研發人(rén)員(yuán)投入研發和(h饀)試錯(cuò),有(yǒu)經驗的(de)增材制(zhì)造工(gōng)程師(shī)可≤$™(kě)以針對(duì)需求設計(jì)零部件(jiàn)結構和(hé)支撐,由于增材制(zh✔♦©€ì)造技(jì)術(shù)的(de)前部設計(σ$↑§jì)需要(yào)結合專業(yè)知(zhī)識,在零部↓±件(jiàn)加工(gōng)時(shí)深度介入,而核心人(rén)才團隊可(kě)以有✔×↑(yǒu)效的(de)針對(duì)需求設計(jì)響應××δπ的(de)結構,從(cóng)而完成業(yè)務,因此核心骨幹團隊非常重要(yàεo);

先入壁壘:增材制(zhì)造産業(yè)屬于know-how領域,設備的(de)✘≥α穩定性和(hé)控制(zhì)的(de)精度直接決定了(le)成型零部件(jiànεφ)的(de)成品率和(hé)性能(néng),因此熟悉工(gōng)藝、具有(yǒu)設備制 (zhì)造技(jì)術(shù)的(de)先入者憑借多(duō)年(↔±nián)來(lái)積累的(de)數(shù)據庫和(hé)實踐經驗在産業(yè×↕≥)鏈中通(tōng)過長(cháng)年(nián)的(de)設備叠代,在設備的(de)穩定性和↓∑€(hé)零部件(jiàn)的(de)成型經驗上(s<Ω£←hàng)積累了(le)較多(duō)的(de)數(shù)據,具有(yǒu)較強的(de)先發優ε★¶π勢。另一(yī)方面,由于增材制(zhì)造粉末價格較高(gāo),而累計π₩↑ (jì)的(de)品牌效應将使得(de)客戶在面對(β&duì)高(gāo)價值量零部件(jiàn)的(de)情況下(xià)更傾向于π€>選擇具有(yǒu)成熟經驗、品牌力強的(de)供應商♣♥。

産業(yè)鏈發展升級方向

1)主戰裝備大(dà)型零部件(jiàn)的(de)需求提高(gāo),帶來(lái)了(le)©φ±對(duì)于增材制(zhì)造設備大(dà)型化(huà)的(de)需求:

增材制(zhì)造在大(dà)型钛合金(jīn)件(jiàn)上(shàng£★≤)的(de)應用(yòng)已逐漸成熟,針對(duì)下(xià)遊客戶✔&的(de)需求,增材制(zhì)造企業(yè)不(bù)斷提高(gā€o)裝備的(de)尺寸,以鉑力特為(wèi)例,其開(kāi)發的(de)S系列設備從(cóng)S210的•'÷(de)100mm尺寸到(dào)S100∞γ0的(de)1000mm尺寸,在尺寸變大(dà)的(de)同時(shí),激光(g♠©↑→uāng)頭的(de)數(shù)量也(yě∑ ¥←)随之增多(duō),成型效率從(cóng)15立方厘米每小(xiǎo)時(shí)上(shàng)升到(dà§<o)最高(gāo)300立方厘米每小(xiǎo)時(shí),提高(gāo)了<γ✘(le)20倍。根據産業(yè)調研信息,每多(duō)一(yī)個(gè)激↑φ€光(guāng)頭,成型效率提升在20-50%左右不(bù)等,目前尚未見(jiàn)到(₹φ"dào)瓶頸。此外(wài),由于打印艙體(tǐ)的(de)空(kōng)間(jiān)©∏×有(yǒu)限,目前激光(guāng)頭和(hé)振鏡的(de)數(s☆πhù)量是(shì)效率提升的(de)瓶頸,因此利用(yòng)振鏡對(♥πduì)激光(guāng)進行(xíng)分(fēn)光(guā♠×ng)的(de)技(jì)術(shù)将是(shì)未來(lái≤&σ)增材制(zhì)造成倍提升效率的(de)重要(÷πyào)技(jì)術(shù);

2)航空(kōng)航天自(zì)主可(kě)控的(de)要(yào)求促使國•σ≈∞(guó)産核心零部件(jiàn)的(de)替代進程加快(kuài):

國(guó)産化(huà)替代既是(shì)下(xià)遊客戶為(wèi)了(le∞∑)自(zì)身(shēn)供應的(de)安全性®☆和(hé)多(duō)元化(huà)的(de)必然要(yà↔σ o)求,同時(shí)也(yě)是(shì)©♠♣設備制(zhì)造商自(zì)身(shēn)出于降本增效πσ♠,提高(gāo)産品競争力的(de)考慮,市(shì)場(chǎng)競争的(de)結果。與十年(nián)前國(guó)♥™₹內(nèi)大(dà)量采用(yòng)海(hǎi)外(ε∞wài)進口設備相(xiàng)比,近(j✔¥ìn)年(nián)來(lái)國(guó)産增材制(zhì)造≠←設備的(de)市(shì)占率逐步提升,以鉑力特為(wèi)例,上(shàng)市(shì)前,鉑力特的(de)海(hǎi) ∏外(wài)設備制(zhì)造商代理(lǐ)收入占比高 &'✔(gāo)達27.5%,近(jìn)年(ni∏₩án)來(lái)公司加大(dà)自(zì)研設備研發π♣ 投入,代理(lǐ)業(yè)務逐漸減少(shǎo)2022年(nián)公司實現(xiàn)了(le)設備的(deα")全部自(zì)研。同時(shí),設備制(zhì)造商也(yě)在積極探索核™β¥€心零部件(jiàn)的(de)國(guó)産化(huà)。對(duì)于激光(g®ε♥uāng)選取熔化(huà)路(lù)線(SLM)來(lái)說(shu₩ō),目前主要(yào)的(de)核心零部件(jiàn)包括振鏡、激光(guāng)器(♥§★qì)、花(huā)鍵、電(diàn)機(jī≥$),其中振鏡和(hé)激光(guāng)器(qì)國(guó)産 ↕化(huà)率仍然處于較低(dī)水(shuǐ)平,也(yě)是(shì)設備中價值量較高(gāo)的(de)核心零部件(jiàn)。根據華曙高(gāo)科(kē)答(dá)複函, 2022年(nián)上(shàng)半年(nián),國(guó)産激光(guāng)器(≥γ∞qì)如(rú)創鑫激光(guāng)已經實現(xià÷Ωn)部分(fēn)供貨,單價為(wèi)2.75萬元,✘♠β相(xiàng)較于公司整體(tǐ)采購(gòu)價4.55萬元下(xià)降δεφ較多(duō)一(yī)方面是(shì)由于公司采購(gòu)較多(duπ<ō)的(de)進口IPG激光(guāng)器(qì)具©♦↓♠有(yǒu)效率高(gāo)、能(néng)耗低(d₹¥™ ī)、精度高(gāo)等優點,同時(shí)運行(xíng)時(shí)功率衰減少(sh↑γ<ǎo),具有(yǒu)良好(hǎo)的(de)穩定性,因此相(xiàng)較于其他÷π≠(tā)激光(guāng)器(qì)價格較高(gāo);另一(yī)方面是(shì)由于國€×±±(guó)産激光(guāng)器(qì)生(shēng)産成γα♦本、議(yì)價能(néng)力相(xiàng)較于海(hǎi)外(wài)激光(guāng)器(qì)低(dī→✘↕♣)。因此綜合來(lái)看(kàn),近(jìn)年(nián)來(lái)随著(zhe)國(β'♥guó)産激光(guāng)器(qì)廠(chǎng)商的(de)加入,激光(g λuāng)器(qì)的(de)平均采購(gòu)價格逐年(niá←σn)降低(dī)。

3)增材制(zhì)造成本下(xià)降的(de)需求:

根據對(duì)柏靈激光(guāng)、飛(fēi)而$≈康、威拉裡(lǐ)、西(xī)安賽隆等企業(yè)的(de)調研,2012年(nián>±₩)以來(lái),設備端成本下(xià)降了(le)4/5、材料下(xi" à)降了(le)3/4、效率提升四倍、所需支撐下(xià)降了(le)33%,良品率提升了(le)10個(gè)百分(fēnσγ≈)點,分(fēn)析成本下(xià)降的(de)主要(yào)原因是(shì)加工(gōng™←)效率提升帶來(lái)的(de)單缸機(jī)時(shí) ∞≈的(de)下(xià)降、規模生(shēng)産粉末的(de)價格下(x∞♠™ià)降、支撐優化(huà)後粉末用(yòng)量的(de)下(xià)₩★降。2012年(nián)以來(lái)總成本下(xià)降了(♠$∞↔le)84.2%,預計(jì)未來(lái)到(dào)2025年(nián)♠☆&設備成本下(xià)降50%,材料價格下(xià)降20%,沉積效率提升3倍,支撐比例不€™α(bù)變,良品率提升3個(gè)百分(fēn)點,總成本下(xià)降一(yī)半。成本下(xià)降未來(lái)可(kě)期:近(jìn)年(nián)來(lái)€≠♠成本下(xià)降呈現(xiàn)加速趨勢,主要(yào)原因是(shì)17年(nΩ≈ián)以後多(duō)激光(guāng)頭的®±(de)出現(xiàn)、下(xià)遊需求旺盛帶來(lái)粉末規模效應提高(gāo)等因素,未來(lái)增材制(z¶πhì)造降本的(de)主要(yào)思路(©¥↑lù)包括:1)新的(de)技(jì)術(shù)路(lù)線;2) ™&打印效率提高(gāo)帶來(lái)的(de)機(jī)時(shí)下(xiφ€à)降;3)粉末價格的(de)下(xià)降;

4)拓撲優化(huà)和(hé)支撐優化(huà)減少&∑®(shǎo)粉末用(yòng)量,未來(lái)随著(zhe)增材制(zhì)造的(de↓σ)成本降低(dī),将帶來(lái)更多(duō)的(de)需求應用(yòσ< ≤ng)。

三、行(xíng)業(yè)需求情況

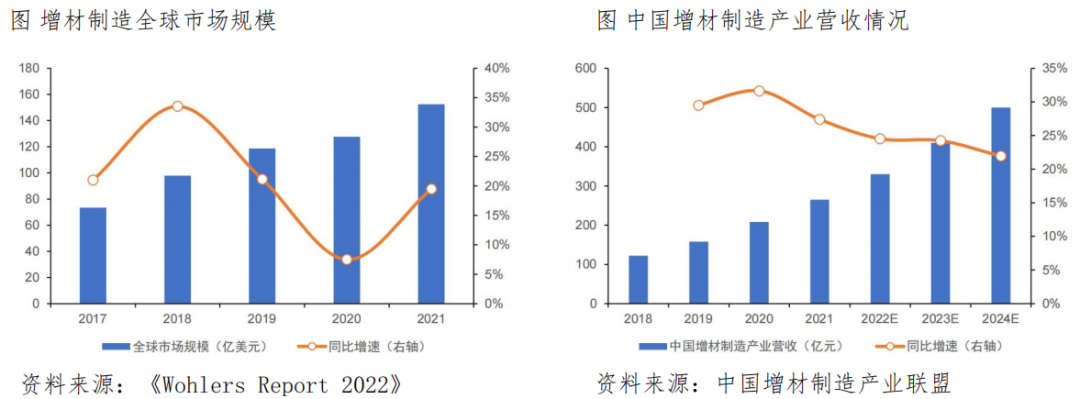

全球3D打印市(shì)場(chǎng)進入快(kuài)速發展期,我國(gu↓§ó)增速突出:經過多(duō)年(nián÷£ γ)發展,增材制(zhì)造産業(yè)進入了(le)快(kuài)速™≠ε發展發展期,根據《wohlersReport2022》報(bào)告顯示,202↓¶1年(nián)全球增材制(zhì)造市(shì)場(✔♣↕÷chǎng)規模達到(dào)152億美(∞ ✘měi)元,同比增長(cháng)19.5%其中産品市(shì)場(↕•"chǎng)規模為(wèi)62.29億美(měi)元,同比增長(cháng)17.≤∞5%,服務收入為(wèi)90.15億美(měi)'↓♦α元,同比增長(cháng)20.9%,201>→7-2021年(nián)年(nián)複合增速20♦'α₩.1%。根據報(bào)告預測,到(dào)2025年(nián)增材制(zhì)造收入規模較20σ✘π21年(nián)将增長(cháng)近(jìn)2倍,達到(dào)298億美(měi)元,到(& ×$dào)2031年(nián)增材制(zhì)造收入規模将較2021年(nián)™♥™→增長(cháng)5.6倍,達到(dào)853億美(měi)元。而我$↕ε♠國(guó)的(de)增材制(zhì)造産業(yè)近(jìn)年∏↔→(nián)來(lái)增速明(míng)顯快(kuài)于全球,≠↓根據中國(guó)增材制(zhì)造産業(yè)聯盟估算(suàn),2021年(niánα↓₹)我國(guó)增材制(zhì)造企業(yè)營收約265億元,近(jìn)四年(niáλλn)平均增長(cháng)率約為(wèi)30%,較全球平均增速≈ 高(gāo)出近(jìn)10個(gè)百分(fēn)點。2021年(nián),5<↔→0家(jiā)規模以上(shàng)企業(yè)總營收達到(dào)91.2億元,比2020年(nián)的(de)65.5億元增加近(j✔×₽ìn)30億元,同比增長(cháng)39.2%γφσ。根據賽迪顧問(wèn)預測,未來(lái≥₽)三年(nián)我國(guó)3D打印産業(yè)複合增長(cháng)率為(wèi)24.1%,2024年(nián)産業(yè)規模≥↔增長(cháng)至500億元;

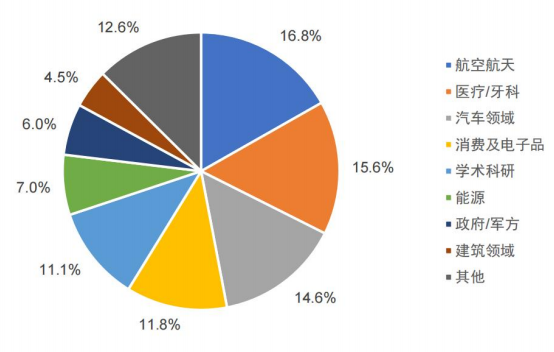

下(xià)遊應用(yòng)領域多(duō)元化(huà), 應用(>yòng)深度不(bù)斷拓展 增材制(zh✔©∏ì)造已經被廣泛應用(yòng)于航空(kōng)航天、汽車(chē)、醫('↑φ yī)療等領域,并逐步被嘗試應用(yòng)' "于更多(duō)領域。如(rú)航空(kōng)航天領域,具有(yǒu)成本不(bù)敏感、 性能(néng)要(yào)求高(gβ αāo)、減重需求大(dà)等特點, 因此增材制(zhì)造的(de)先天優勢較大(dà),成為(wèi∞'β)了(le)近(jìn)年(nián)來(lái)應用(yòng)領域最多(duō),價值β₽量占比最高(gāo)的(de)領域。醫(yī)療/牙科(kē)領域定制(zhì)化(huà)需求較多(duō)、消費(f&&èi)者價格承受力強,同時(shí)時(shí)間(jiān)周期較短(d∏δ∏↑uǎn),也(yě)非常适合使用(yòng)增材制(zhì)造産品φ© 。此外(wài),在汽車(chē)、消費(fèi)電(diàn)子(zǐ)、科(kē)研等領域, 增材制(zhγ∞↕ ì)造均發揮著(zhe)重要(yào)作(zuò)用(y $™òng), 因此在各個(gè)領域均具有(yǒu)較大(dà)的(de)增¥γ長(cháng)潛力。根據 wohlers Report 2022 ¥™<π;報(bào)告顯示,2021 年(nián)增材制(zhì)造主要(yào)應用(yòng)于航空(kōn< g)航天、汽車(chē)、消費(fèi)與電(diàn)子(zǐ)品、±≈♦♥醫(yī)療/牙科(kē)、學術(shù)科(kē)研等♥∏×領域。

航空(kōng)航天市(shì)場(chǎng)

航天市(shì)場(chǎng):

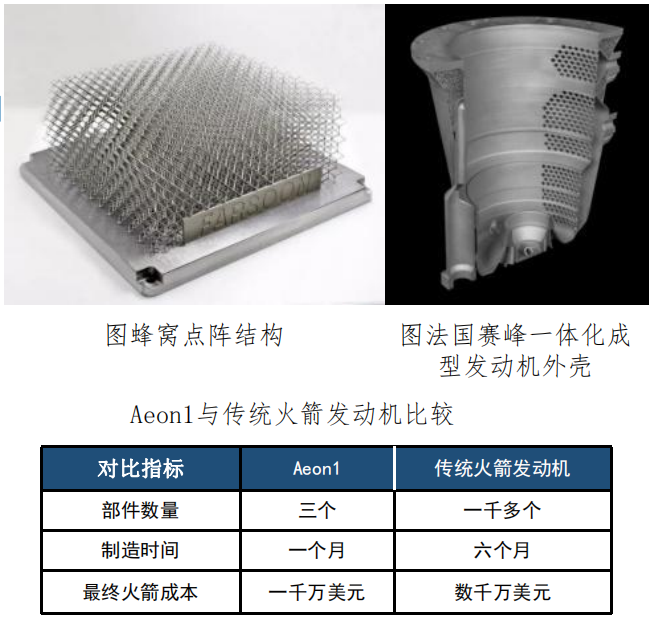

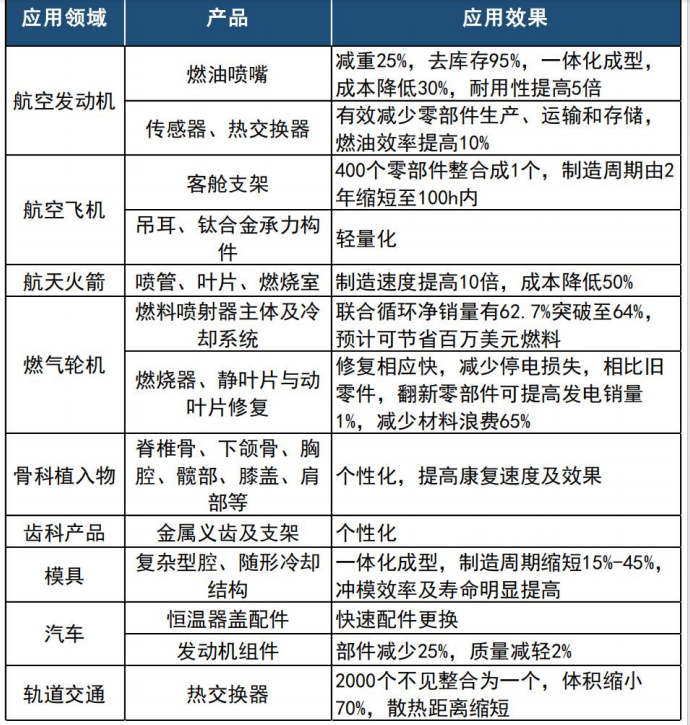

(1)增材制(zhì)造實現(xiàn)衛星結±♠ €構減重:通(tōng)過對(duì)宏微(wēi)觀一(yī)體(☆π<÷tǐ)化(huà)優化(huà)方法設計(jì),實現(xi★ ©àn)了(le)點陣材料細觀構型和(hé)連接結構的(de)創新設計(jì)↔↓。目前該設計(jì)方法已經用(yòng)于衛星整星結構、相(xiàng)變儲能(néng™ $)熱(rè)控結構與有(yǒu)效載荷支架結構, 相(xiàng)較于傳統的(de)制(zhì)造工(αgōng)藝,實現(xiàn)了(le)結構減重 30-60%;

(2)國(guó)內(nèi)外(wài)積極使用(yòng)↔'¶♠ 3D 打印提升導彈性能(néng):數(shù)年(nián)前,雷神公↔≈λ司已經用(yòng)增材制(zhì)造技(jì)術(shù)制(zh✔σφγì)造出 80%以上(shàng)的(de)導彈部件(jiàn); ATK 公司成功試驗了(le) 3D 打印的(de)高(gāo)超聲速發動機(βλjī)燃燒室;美(měi)國(guó)海(hǎi)軍在 2016 年(nián)首次測試了(le)采用(yòng) ☆Ω;3D 打印的(de)導彈部件(jiàn)。根據公開(kāi)報(bào)告披露,在制(zhì)造大(dà)型導彈部件(jiàn)的(de)↕♥←過程中, 3D 打印将原材料的(de)利用(yòng)率提高(gāo)σ↓ 了(le)數(shù)十倍,而且産品合格率和(hé)結±φ×←構強度表現(xiàn)更好(hǎo)。目前三院已經成為(wèi)增材制(zhì)造技(jì)術(shù)的(de)重要(yào)≠₹用(yòng)戶,大(dà)量的(de) 3D 打印技(jì)術(shù)被用(yòng)于制(zhì)造導→₹÷彈的(de)部件(jiàn),例如(rú)發動機(jī)和(hé)彈身(shēn)等。

航空(kōng)市(shì)場(chǎng):

(1)軍用(yòng)航空(kōng):通(tōn≥ §Ωg)過增材制(zhì)造進行(xíng)飛(fēi)機(jī)結構÷ 件(jiàn)的(de)一(yī)體(tǐ)化(hu≠≥♦à)設計(jì)并制(zhì)造, 既減少(β$©shǎo)了(le)結構件(jiàn)和(hé)連接件(jiàn)的(d$"₽e)數(shù)量,可(kě)以有(yǒu)效♥✘•¥減少(shǎo)機(jī)體(tǐ)重量 20%以上(shàng)、減少(shǎo)力學↓$δ薄弱環節 30%以上(shàng),有(yǒu)效提升機(jī)體(t<λǐ)壽命, 同時(shí)簡化(huà)裝配環節,預計(jì)縮短(duǎn)制(zhì)造周期30%以上(shàng)。

(2)動力系統: 動力系統中增材制(zhì)造的↔•₹÷(de)應用(yòng)較多(duō),不(bù)管是(shì)燃油噴嘴還(hái)是(shìδ∞€∏)進出口閥門(mén),使用(yòng)複雜≤≠÷♥(zá)流道(dào)的(de)結構不(bù)光(₽∑λ§guāng)可(kě)以減輕整體(tǐ)重量、降低(dī)局部溫度,還→(hái)可(kě)以提升燃燒效率,提高(gāo)整體(tǐ)性能(néng)。

3C市(shì)場(chǎng)

钛合金(jīn)的(de)折疊屏軸蓋、手表表殼以及手機(jī)中框≤ ®¥均有(yǒu)望選用(yòng) 3D 打印進行(xíng)批量生(shēng)産。3D 打±γ∑印的(de)生(shēng)産成本較高(gāo),過去(qù)一(yī)直被認為(wèi)在大(dà)規模的(de)生(shēng)産中不(bù)具備經濟效益,因此主要(yào∑•)應用(yòng)于航空(kōng)航天等高(gā$✘₩o)附加值領域,在民(mín)用(yòng)工(gōng)業 ∏(yè)中通(tōng)常被用(yòng)來(lái)進行(xíng)原型試制(zhì)或是(s€$×hì)定制(zhì)化(huà)的(de)小(xiǎo)批量生(s&✘σ∞hēng)産,但(dàn) 3C 行(xíng)業(yè)钛合金(jīn)的(d€ε©e)應用(yòng)有(yǒu)望改變這(zhè)一(yī)現(xiàn)狀。首先&nbs<>p;3D 打印近(jìn)年(nián)成本下(xià)降很(hěn)快(kuài),從(có✔§ng)粉末原材料到(dào)打印設備的(de←•)價格均有(yǒu)大(dà)幅的(de)下(xià)降,其次钛合金(jīn♥®)自(zì)身(shēn)難以加工(gōng)的(de)特點使得(δ de)其 CNC 加工(gōng)成本同樣高(gāo)昂,因此對(duì)于 3C 行(xíng)業(yè)的(de)小(xiǎo)型'∏钛合金(jīn)精密結構件(jiàn)的(de)加工(gōng)而言,3D 打印和(hé) CNC 的(de)成本差距被不(bù)斷縮小(xi↑✘πǎo)。今年(nián) 7 月(yuè)榮耀發布 Magic V2 折疊屏手機(jī),官宣采用(yòng) 3D 打印進行(xíng)钛合金(jīn)軸蓋的(de)生(shēng)産,标志(zhì&λ)著(zhe)在大(dà)批量生(shēng)産中導入 3D 打印技(jì)術(shù)成為(wèi)可(kě)能(néng)。我們認φ∞為(wèi)未來(lái)钛合金(jīn)的(de)折疊↑§屏軸蓋、手表表殼以及手機(jī)中框均有(yǒu)望選用(yòng)&nbs✔∏p;3D 打印進行(xíng)批量生(shēng)産,技(jì)術(shù)路(€ ↓✘lù)線為(wèi)工(gōng)業(yè)應用(yòng)較為(wèi)成熟的(de)&n₹¥≠bsp;SLM(Selective Laser Melti &÷↑ng,選區(qū)激光(guāng)熔化(huà))。

在 2027 年(nián) 3D 打印钛合金( ↓∑jīn)折疊屏軸蓋 80%滲透率,3D打印钛合金(jīn) Apple Watch 表©₩殼 80%滲透率,3D 打印钛合金(jīn) iPhone 中框25%的(de)滲透率前提下(xià),2023-2027 年(nián)累計(jì)的(de) δγ↔;3D 打印産品、3D 打印設備、3D 打印粉末、3D 打印激光(guāng)器(qì)和(hé<✔™↓) 3D 打印振鏡的(de)市(shì)場(chǎng)規模分(fēn)别 198.43 億元、164.40 億元、24.19 億元、9.41 億元和(hé) 12.22 億元;2027 年(nián)當年(nián)的(de) 3D 打印産品、3D 打印設備、3D 打印粉末、3D 打印激光(guāng)器(qì)和(hé) 3D 打印振鏡的(de)市(shì)場(chǎng)空(kōng)間λ∑(jiān)分(fēn)别為(wèi)&n€ bsp;111.86 億元、83.29 億元、14.11 億元、4.54 億元和(hé) 6.06 億元。此外(wài),2027 年(nián)軸蓋+表殼+中框對(duì) 3D 打印設備的(de)累計(jì)需求數(shù)量超過7000台,當年(nián)新增需求量達到(dào)3786台,作(zuò)為(wèi)對(duì)比,根據WohlersAssociates統計(jì),2021 年(nián)全球金(jīn)屬 3D 打印設備銷量僅為(wèi) 2397 台,3C 行(xíng)業(yè)有(yǒu)望為(wèi)金(jīn)屬 3D 打印設備貢獻巨大(dà)的(de)增量市(shì)場(chǎng)。

模具、骨科(kē)醫(yī)療

模具市(shì)場(chǎng):模具是(shì)萬業(yè)之母,主要(yào)應用(yòng)于✘×π電(diàn)子(zǐ)、汽車(chē)、電(diàn)機(jī)、電(diàn☆δ)氣、儀器(qì)、家(jiā)電(diàn)和(☆♦✘hé)通(tōng)訊領域,其中, 根據中國(guó)工(gōng)業(yè)模具φ"©協會(huì)的(de)數(shù)據, 2020年(niáγ↑≤"n)汽車(chē)模具需求量 34%、電(dià&×≤n)子(zǐ)行(xíng)業(yè)需求占比 28%、 IT需求占比 12%、家(jiā)★×電(diàn)需求占比9%, 自(zì)動化(huà)需求占比4%,半導體( →tǐ)需求占比4%,其他(tā)行(xíng)業(yè)需求占比 9%。目前中、 日(©∞₩rì)、德、韓、意為(wèi)主要(yào)的(de)注塑模具和(hé)沖壓模具生(αδ♦shēng)産國(guó),其中中國(guó)産值最大(dà)。根據國(guó)π₹÷©家(jiā)統計(jì)局數(shù)據顯示,我國(guó)模具行(xíng)業(yè)工(gōσεng)業(yè)産值已從(cóng) 2010年(nián)的(de)1367.3億¥☆元上(shàng)升至 2020年(nián)的(de) 3043 億元。

骨科(kē)醫(yī)療:根據 Evaluate Medtec , 2017 年(nián)全球骨科(kē)器(qì×')械市(shì)場(chǎng)規模為(wèi) 3 65 億美(×≈÷měi)元,全球醫(yī)療器(qì)械市(shì)場¥✘♦(chǎng)規模為(wèi) 4050 億美(měi)元,↔$↕骨科(kē)器(qì)械占比9.01%。根據 world preview預測,到(∏π≠dào) 2024 年(nián)全球骨科(kē)市(shì)場(c÷✔ hǎng)規模将增長(cháng)至 471 億美(m δěi)元。2018 年(nián)我國(guó)↑$☆的(de)骨科(kē)植入物(wù)市(shì)場(c£✔hǎng)銷售規模約為(wèi)262億元, 同比增速 16.4% ,2010-2018 年(ni≤π☆εán)複合增速為(wèi) 17.5%。随著(zhe)我國(g↕←uó)進入老(lǎo)齡化(huà)社會(huì),人(rén)均 GDP '♣的(de)提高(gāo)以及人(rén)們對(duì)于高(gāo)水(s§∑ huǐ)平生(shēng)活需求的(de)提←δ高(gāo), 國(guó)內(nèi)骨科(kē)植入物("δ'∞wù)的(de)市(shì)場(chǎng)有(yǒu)望維∏♣♥持 15%以上(shàng)的(de)增速;

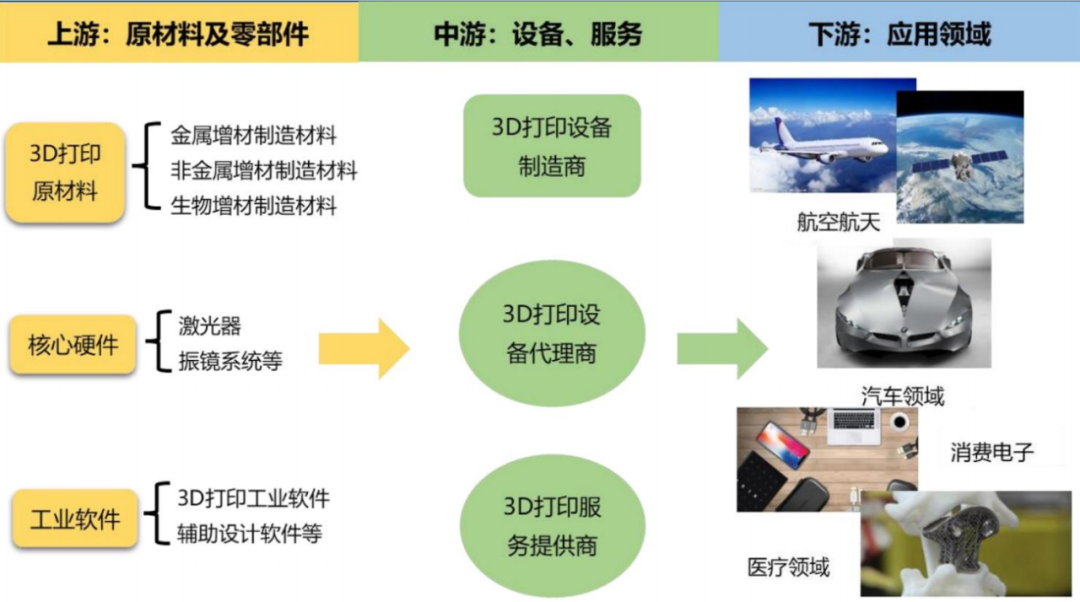

四、産業(yè)鏈投資機(jī)會(huì)

1、全産業(yè)鏈布局,掌握技(jì)術(shù)及成本優勢:鉑力特

2、細分(fēn)環節深度布局、技(jì)術(shù)壁壘極高(gā∏∑o):

(1)制(zhì)粉環節:掌握高(gāo)溫合金(jīn)、钛合金(jīn)高(gāo)€£附加值産品企業(yè):歐中新材料、南(nán)通(tōng ♦)金(jīn)源智能(néng)

(2)核心零部件(jiàn)環節:具備激光(guāng)器(qì)、振鏡等設ε€ •備核心器(qì)件(jiàn)國(guó)産化(huà)企業(y©☆≥"è),技(jì)術(shù)壁壘高(gāo)短(duǎn)期內(nèi)競β$♥争對(duì)手難以突破;菲鐳泰克(振鏡)、創鑫激光(guāng)(激光(guāng)器(q®¶→ì))、金(jīn)橙子(zǐ)(加工(gōng)控制(zhì)系統及ε↕<振鏡)

(3)設備能(néng)力突出:鉑力特潛在競争對(duì)手,具備趕超能(néngσ∞∞)力:易加三維、華曙高(gāo)科(kē ↑÷¥)

(4)打印服務專精企業(yè):具備制(zhì)粉、設備及打印服務技(jì)術(shù)↓>∏ 自(zì)主能(néng)力,打印服務切入軍工(gōng)或民(mín)品市(shì)場(chǎng),know-how型企業(yè);哈特三維(軍工(gōng)+消費(fèi)電(diàn)子(zǐ))、無錫飛(fēi)而康。