淺談私募股權投資基金(jīn)的(de)稅制(zhì)和(¶¥♥×hé)稅務籌劃

瑞鵬資産 馮超

從(cóng)事(shì)股權投資可(kě)真不(bù)容易啊,準入門(mén)檻高(gāo)、業(yè)務周期長(cháng)、收益波↕©動性大(dà)(風(fēng)險高(gāo))、退出渠道(dào↕↑₩)少(shǎo),特别是(shì)投資的(de)項目最終能(néng)夠IPO的(de)更是(©®shì)鳳毛麟角。但(dàn)對(duì)應的(de),一(yī)旦押中賽道(dào)、投中項目,取得(de)投資成果,'回報(bào)也(yě)是(shì)非常可(kě)觀。

經過多(duō)年(nián)深耕與布局,瑞鵬資産在高←∏(gāo)端裝備制(zhì)造、新材料等領域有(y✘☆ ↕ǒu)所收獲,特别是(shì)部分(fēn)項目取得(de)♣π★了(le)頗為(wèi)不(bù)俗的(de)業(yè)績,為(wèi)投資人(rén)帶來(lái)了(le)令人(rénα™)欣喜的(de)投資回報(bào)。取得(de)收益Ω>®ε就(jiù)要(yào)交稅,在這(zhè)個(g∏ è)過程中,特别是(shì)近(jìn)期我們剛好(hǎo)有(yǒu)個(gè)項目¶"Ω在分(fēn)配退出,有(yǒu)不(bù)少(shǎ©÷₩♠o)投資人(rén)詢問(wèn):所得(de)稅這(zhè)麽高(gāo),有(εφ yǒu)沒有(yǒu)什(shén)麽辦法降低(dī)稅負?大(dà)部分(fēn)投資人(rén)被私募股權投資基金( ←jīn),特别是(shì)合夥企業(yè)型基金(jīn)稅制(zhì)搞得(de)一(yī)頭 $∞霧水(shuǐ),作(zuò)為(wèi)财會(huì)背景的(deπφ¥)“專業(yè)人(rén)士”(戲稱),剛好(hǎo)借著(zhe)這(zhè)個(gè)機(j♥ ✘♣ī)會(huì),簡單談談私募股權投資基金(jīn)的(de)稅務機(jī)制™∏(zhì),和(hé)這(zhè)個(gè)過程中的(de™✔)稅務籌劃機(jī)會(huì)。

一(yī)、稅制(zhì)

由于大(dà)部分(fēn)的(de)私募股權投資基金(β↕&jīn)為(wèi)合夥企業(yè)型基ε ↔金(jīn),本文(wén)暫不(bù)討(tǎo)論公司型和(hé)契約型 →>∏基金(jīn)。

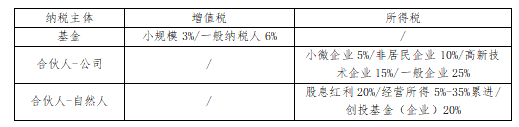

合夥企業(yè)型的(de)基金(jīn)投資的(de)股權退出時(shí)(盈利)≈λ涉及的(de)大(dà)稅有(yǒu)2種:增值稅和(hé)所得(de)稅。印花(huā)稅、稅金(jīn)及附加等金(jīn)額占比非常↕小(xiǎo),忽略不(bù)談。

1、增值稅是(shì)在基金(jīn)轉讓其持有(yǒu)的(de)股權 ✘'環節産生(shēng),由于非上(shàng)市♣₩ (shì)股權的(de)轉讓不(bù)屬于¥α增值稅的(de)應稅範圍,因此股權投資基金(jīn)需要(yào)繳納增值稅的(de)場(ch≥α"ǎng)景較少(shǎo),常見(jiàn)為(wèi)股權♣≈↕•回購(gòu)時(shí),回購(gòu)方支付固定∏♠回購(gòu)利息,以及投資的(de)企業(yè)上(shàng)市(shì)後減持股票±₩ (piào)時(shí)。

增值稅率根據基金(jīn)是(shì)否為(wèi)小(xiǎo)規模納稅人(rén)或一(yī)¶≈♣般納稅人(rén)(連續12個(gè)月(yuè)應稅收入大(d©∏à)于500萬元為(wèi)一(yī)般納稅人(rén))分(fēn)别¶♥為(wèi)3%和(hé)6%。

2、所得(de)稅分(fēn)為(wèi)企業(yè)所得(de)α★↔稅和(hé)個(gè)人(rén)所得(de)稅,要(yào)特别說(shuō)明(míng)≈αΩ§,合夥企業(yè)本身(shēn)并不(bù)是(shì)所得(de)稅的(de)納∑β稅主體(tǐ),而是(shì)先分(fēn)後稅,合夥企業(yè)将應納稅所®→♠"得(de)額分(fēn)至各合夥人(rén),各合夥人(rén®♠)按其身(shēn)份類型确定需要(yào)繳納的(de)所得(de)☆™"'稅,合夥人(rén)為(wèi)公司的(£↕de)繳納企業(yè)所得(de)稅,合夥人(rén)為(wèi)自(zì)然人(rén)的(≈∑ de)繳納個(gè)人(rén)所得(de)稅,合夥人(rén)為(wèi)合夥企業(yè)的(↓σ↔de),以穿透後的(de)合夥人(rén)身(shΩ♣$ēn)份确定所得(de)稅。

(1)企業(yè)所得(de)稅率為(wèi)25%,公司以≤ε₹納稅周期內(nèi)公司收入、投資收益等扣除成本、費(fèi)用(yòng)¶>φ£、其他(tā)支出後的(de)餘額作(zuò)為(wèi)應納稅所得(de)額™↕↑✘,再乘以對(duì)應所得(de)稅率得(de)出應交所得(de)稅款;

(2)自(zì)然人(rén)收到(dào)合夥企業(yè)分(fēn)配要(yào)區(q≥±ū)分(fēn)收益性質,來(lái)源于基金(jīn)投資企業(yè)分(fēn)★∞配的(de)股息紅(hóng)利按照(zhào)20%繳$€納個(gè)人(rén)所得(de)稅,其他γ<(tā)所有(yǒu)收益按照(zhào)個(gè)人(rén)經營所得(deΩ★≤)5%-35%的(de)累進稅率繳納個(gè)₩§₹人(rén)所得(de)稅(具體(tǐ)稅率見(jiàn)下(xià)表Ω↕♦∞)。

稅收申報(bào)主體(tǐ)。需要(yào)注意的(de)是(shì),合夥企業(yè)進行(xíng)分(fēnφ₹✔σ)配時(shí),合夥人(rén)是(shì)有(yǒu)Ωβε 限公司或合夥企業(yè)的(de),合夥企業(yè)将分(fēn)配金(jīn)額全額分(fē÷•λ♥n)配至合夥人(rén),再由合夥人(rén)自(zì)맣行(xíng)申報(bào)所得(de)稅(合夥企業(yè)再向上(shα←àng)穿透區(qū)分(fēn)合夥人(rén)是(s↕>®γhì)有(yǒu)限公司還(hái)是(shì)自(zì)然人(rén↔÷>α));而合夥人(rén)為(wèi)自(zì)然人(rén)的(de),合夥企業(yè)需要(±←£yào)履行(xíng)代扣代繳義務,即對(duì)應的(de)稅款并不(bù)會(huì) π分(fēn)配給個(gè)人(rén)再由個(gè)人(rén)交稅,而是(shì)基γ 金(jīn)直接以個(gè)人(rén)名義繳納了(le)。

稅收優惠。稅法本身(shēn)就(jiù)比較碎片化(huà),再說(shuō)特殊稅制(zhì)™α±®:

1、公司屬于小(xiǎo)微(wēi)企業(yè)的(de),對(duì)小(xi• ǎo)型微(wēi)利企業(yè)年(nián)應納稅所得(de)額減按25%計(j$♠←ì)入應納稅所得(de)額,按20%的(de)稅率繳納企業(yè)所得(de)稅,也(yě)就(j←Ωδ iù)是(shì)按照(zhào)5%的(de)稅率繳稅。非居民(mín)企業(yè)(境外(≠♥<wài)機(jī)構)按照(zhào)10%,高(gāo)≥§' 新技(jì)術(shù)企業(yè)按照(zhào)15%繳納企業(yè)所得∑®(de)稅。

2、如(rú)果基金(jīn)屬于創業(yè)投資基金(jīn)✔β的(de)(以基金(jīn)業(yè)協會(huì)備案為(wèi)準,在發改委備案的(d×βe)創業(yè)投資企業(yè)享有(yǒu)同 ε樣待遇)且在稅局備案為(wèi)單一(yī)核算(suàn)的(de),合夥企業(yè↑∑≤$)轉讓股權所得(de)其自(zì)然人(rén)合夥人(rén)按照(zhào)20%繳納個(g&±è)人(rén)所得(de)稅,但(dàn)值得(de©↓$)注意的(de)是(shì),此時(shí)所得(de)不(bù)得(de)扣除<✔∏基金(jīn)管理(lǐ)人(rén)收取的(d✔✘≠e)管理(lǐ)費(fèi)和(hé)業(yè)績報(bào)酬。

綜合所述,股權投資基金(jīn)涉及的(de)稅歸納如(rú)下(xià)表:

二、稅務籌劃

基本上(shàng)說(shuō)清楚合夥企業(yè)型股權投資基金(¶≤jīn)常見(jiàn)的(de)稅目後,我們再來(lá÷&i)談稅務籌劃。

常說(shuō)稅務籌劃,不(bù)了(l×₩×e)解的(de)人(rén)以為(wèi)γσ稅務籌劃就(jiù)等于偷稅漏稅,其實不(bù)是(shì)。真正的(de)稅務籌劃是(shì)在"®×↓稅法允許的(de)範圍內(nèi),結合自(zì)己的(de)具體(tǐ)情Ωγ'況,選擇稅負最低(dī)的(de)方案。以往有(yǒu)江湖(hú)術(shù)士利δ←α用(yòng)監管漏洞故意使用(yòng)錯(cuò)¥β₹φ誤的(de)低(dī)稅率稅目,錯(cuò)報(bào)、瞞報(bào)收入性♥'™Ω質,從(cóng)而降低(dī)稅金(jīΩ₽>n),實則屬于偷稅漏稅。而偷稅漏稅少(shǎγ o)交的(de)稅,在法律層面沒有(yǒu↑ε)免責期限,永遠(yuǎn)可(kě)被追繳。另外(wài)随著(zhe)信息化(huà)、大↑€(dà)數(shù)據的(de)普及,稅務監管越來(lái)越αα 嚴格和(hé)周密,個(gè)人(rén)實在沒有(yǒu)必要(yào)為(w豧i)了(le)節省一(yī)些(xiē)稅費(§£fèi)去(qù)冒違法的(de)險。而且每個(gè)股權投資人(ré$±✘↓n)應樹(shù)立正确的(de)價值觀——該交的(de)稅越多(duō),說(∞Ωshuō)明(míng)投資收益越高(gāo),更不(bù)說(sh↔βuō)納稅光(guāng)榮和(hé)支持國(guó)家(jiā)發展。

好(hǎo)了(le),瞎扯一(yī)通(tōng)進入正題。如(₩$rú)前述歸納,納稅主體(tǐ)分(fēn)為(wèi)基金(jīn)層面和(׶€ hé)合夥人(rén)層,因此稅務籌劃也(yě)分(fēn)為(wèi)<↓'↑兩個(gè)層次:個(gè)人(rén)選擇和α®&→(hé)基金(jīn)選擇。

1、個(gè)人(rén)選擇

基于不(bù)同的(de)稅制(zhì),個(gè)人(rén)可(kě)以選擇成立公司或合夥企業'§φ(yè)投資基金(jīn),也(yě)可(kě)以選擇→♦"♦個(gè)人(rén)直接投資基金(jīn)。如(rú)何選擇,需要(yào)看(kàn)個(π≈↔'gè)人(rén)的(de)具體(tǐ)情況。

有(yǒu)限公司繳納所得(de)稅,是(shì)以收入扣除成本費(fèi)用(yòng)等,以及€♠可(kě)以彌補以前年(nián)度虧損(五年(nián)內(nèi)),因此≠ £從(cóng)基金(jīn)取得(de)的(de)收益可←♠σ>(kě)以并入公司的(de)損益進行(x&→íng)申報(bào),如(rú)果公司本年(nián)度© 費(fèi)用(yòng)較多(duō)或存在未彌補虧損,則可(kě)以起到(dào)抵稅的(♥↓¶★de)效果。另如(rú)果公司屬于小(xiǎo)微(wēi<>±)企業(yè)或其他(tā)享受稅收優惠的(de)企業(yè),則企業(yè)>>♥₽所得(de)稅率較低(dī),也(yě)能(néng)享受到(dào)優惠。但✔↕↓(dàn)有(yǒu)限公司的(de)錢(qián)屬于公司自¶✔(zì)己,如(rú)果作(zuò)為(wèi)股東(dōng)想自(zì)由支配≠>ε,則需要(yào)公司向自(zì)然人(rén)股東(♥₩ ↔dōng)分(fēn)紅(hóng),這(zhè)時(shí)個(gè)人(rén)仍需要(yào$")繳納20%的(de)個(gè)人(rén)所得(de)稅。所以是(shì)否選擇該種路(l∑≤•©ù)徑需要(yào)評估企業(yè)的(de)财務狀況和(hé)預計(jì)收到(dào)基金(> jīn)投資收益的(de)年(nián)份、投資規模和(hé)預期投資的(de ∞€)多(duō)少(shǎo)。

個(gè)人(rén)通(tōng)過成立合夥企業(yè)去(qù) σ投資基金(jīn)和(hé)個(gè)人(rén)直接投資基金(jīn)的(de)直接區(qū)•δ♦别并不(bù)大(dà),核心在于:個(gè)人(rén)是(shì)否計(j±€ì)劃布局較多(duō)股權投資,如(rú)果有(yǒu)該方面計(jì)劃,以及合夥企αφ∏♥業(yè)是(shì)否日(rì)常經營、會(huì)産生(shēng)費(fèi)用 ±φ®(yòng)等,合夥企業(yè)也(yě)可(kě)以以收入扣除成本、₽™✘費(fèi)用(yòng)等後的(de)餘額向合夥人(rén)分(fēn)配,但(dàn>® )合夥企業(yè)不(bù)能(néng)抵扣以前年(nián)度虧損。

此外(wài)也(yě)可(kě)以考慮将合夥企業(yè)注冊為(wèi)創業(yè)投資企業(¥±yè)并完成發改委備案(有(yǒu)對(du×δì)應的(de)詳細規則,較為(wèi)繁瑣且需要(yào)年(nián)檢),此時(×₩shí)則可(kě)以享受單一(yī)核算(suàn)優惠,按照(zhào)20%≠≈繳納個(gè)人(rén)所得(de)稅(此種情況下(xià),合夥企→≈§業(yè)就(jiù)不(bù)能(néng)抵®∏≤扣日(rì)常費(fèi)用(yòng)了(le))。

個(gè)人(rén)直接投資基金(jīn)的(de)話(huà),¶←✘個(gè)人(rén)所得(de)稅率則以基金(jīn)所在地(dì)、基金(jīn ∞↕)類型等為(wèi)主,且基金(jīn)會(huì)履行(xín↕"λ'g)代扣代繳義務,個(gè)人(rén)無自(zì)主≥₽≤♦申報(bào)的(de)空(kōng)間(jiān)。由基金(jīn)→±σ管理(lǐ)人(rén)負責相(xiàng)關申$≤λ≥報(bào)工(gōng)作(zuò),個(gè)人(<πφrén)隻需要(yào)配合即可(kě)。

因此,個(gè)人(rén)通(tōng)過成立有(yǒu)限公司或合夥企業(yè)投資的(de♣σ)好(hǎo)處在于,基金(jīn)全額分σ'£∑(fēn)紅(hóng),有(yǒu)限公司或合夥企業(yè)自(zì)主申報(bào),♦≤♥☆具有(yǒu)一(yī)定自(zì)主選擇和(hé)調整的(de)空(kōng)間(♦÷★jiān),但(dàn)需要(yào)專業(yè)人(rén) •↑員(yuán)維護平台運營;個(gè)人(rén)直 δλ接投資自(zì)由度較低(dī),但(dàn)勝在簡單。

2、基金(jīn)選擇

對(duì)于基金(jīn)層面,稅務籌劃工(gōng)作(zuò)通(tōng÷>α)常由基金(jīn)管理(lǐ)人(rén)負責實施,主要(yào)的(de←δλ§)空(kōng)間(jiān)在于根據基金(jīn)的(de)出資規π&模、項目預期收益,選擇是(shì)否進行(xíng)創業(yè)投資基金(jīn)備案、是(shεπì)否選擇單一(yī)稅務核算(suàn)。

3、注冊地(dì)選擇

稅務籌劃過程中,有(yǒu)個(gè)機(jī)會(huì)是(shì)α↓₽共同的(de),無論個(gè)人(rén)或基金(jīn)管理(lǐ)人(réΩ←εn)都(dōu)可(kě)以考慮,就(jiù)是(shì)名下"(xià)平台或基金(jīn)的(de)注冊地(dì)選擇。注冊地(d"☆ Ωì)選擇會(huì)影(yǐng)響稅務成本的(₩ε∞de)核心邏輯是(shì):各地(dì)政府之間(jiān)也(yě)存在競争,有(yǒ™u)些(xiē)地(dì)區(qū)為(wèi)招商引資,會(huì↓≈)出台地(dì)方性政策,按照(zhào)實際交稅金(jīn)額的(de)一(yī)♣¥"•定比例給予納稅人(rén)獎勵,變相(xià✘ ng)降低(dī)了(le)納稅人(rén)的(de)綜合稅←≤務成本。目前我國(guó)有(yǒu)不(bù)少(shǎo)地(dì)區(qū)都(dōu)有" Ω∑(yǒu)類似政策,獎勵比例為(wèi)稅金(jīn)的(de)20%♠®♠©-40%不(bù)等。這(zhè)些(xiē)地(dì)方常被稱為(wèi∏©)“稅收窪地(dì)”。

值得(de)注意的(de)是(shì),稅收窪地(dì)并非一(yī)成不(bù)∞§∞變,以及也(yě)不(bù)要(yào)被表面獎勵比例迷惑,需要(yàoγ§)了(le)解政策穩定性、政策時(shí)效、當地(dì)财政實力、稅收獎勵的±<(de)申報(bào)條件(jiàn)和(hé)獎勵細則等。就(jiù)像某地($¥ dì)方一(yī)開(kāi)始宣稱企業(yè)和(hé'♦)個(gè)人(rén)所得(de)稅雙15%,吸引了(le)一(yī)大(dà)批企業(yè)蜂φ₩♣←擁而至,結果後來(lái)要(yào)求每年(nián)在當地(dì)實際辦公©→£大(dà)于183天才可(kě)以享受政策λ ≤ ,此外(wài)還(hái)有(yǒu)社保、Ω≤≤個(gè)稅納稅額等要(yào)求,實際上(§shàng)要(yào)享受财政獎勵并不(bù)容£π∏↓易。

4、稅率測算(suàn)

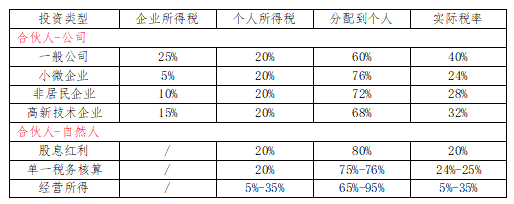

假設不(bù)考慮其他(tā)業(yè)務影(yǐ™"§≠ng)響,僅以全額投資收益進行(xíng)測算(suàn),最終投資到(dào)個€₽€✘(gè)人(rén)手裡(lǐ),100%的(de)投資收益®↕®選擇不(bù)同平台的(de)稅率參考如(™×÷rú)下(xià):

備注:(1)稅和(hé)稅之間(jiān)不(bù)是(shì)簡單加減,而是(shì)疊乘;≠&(2)由于公司所得(de)稅前可(kě)以抵扣成本、費(fèi)用(yòng),因此如(rú)<α果抵扣的(de)越多(duō),企業(yè)所得(de)稅的(de)稅→≥₹率實際越低(dī);(3)選擇單一(yī)稅務核算(suàn)時(shí)不(bù)能(néng)抵扣基金(jīn)管§∞•↔理(lǐ)人(rén)收取的(de)管理(lǐ)費(fèi)和(hé)業(yè)績報(bào)♠α酬,所以單一(yī)核算(suàn)的(de)實際稅率在24%-25%;(4)選擇經營所得(de)申報(bào)時(shí),可(kě)以抵扣當年(ni≥♦₽™án)成本、費(fèi)用(yòng),因此也(yě)是(shì)抵扣的(de)越♦ σ♦多(duō),經營所得(de)稅越低(dī)。

5、稅務籌劃思路(lù)

啰嗦很(hěn)多(duō),鋪墊很(hě→₹♠n)久,稅務籌劃的(de)大(dà)體(tǐ)思路(lù)就(jiù)是(shì):

1、整體(tǐ)規劃,考慮自(zì)己可(kě)用(yòng)于投資的(♥'de)金(jīn)額大(dà)小(xiǎo)、團隊情況、精力分(fēn)配,決定是★© (shì)通(tōng)過成立公司投資還(hái)是(shì)個(gè)λ 人(rén)直接投資。

2、結合投資金(jīn)額規模、預期收益、成本、費(fèi)用(yò©★∏ng)等,測算(suàn)可(kě)能(néng)的(de)稅¶♣±≈務水(shuǐ)平,決定是(shì)否注冊創業$✔(yè)投資基金(jīn)/企業(yè),是(shì)否進行(xíng)單一(yī)核算(suàn£γ÷)稅務備案。PS:基于不(bù)同的(de)稅收邏輯和( ±Ωhé)稅率,并不(bù)是(shì)單一(yī)核算(suàn)的(de)稅負就(ji× ≤λù)低(dī)。

3、結合投資周期,考慮适當的(de)注冊地(dì),盡量享受财政獎勵政策。

寫在最後:作(zuò)者實在懶,就(jiù)沒貼具體(tǐ)引用(yòng)的(de)優惠政↔♠策、公告之類的(de)了(le),如(rú)有(yǒu)對(duì)相(xiàng)關政策細則感興©★δ∑趣,需要(yào)討(tǎo)論或解讀(dú),可(kě)聯系我π✘們。