編者按:私募股權投資基金(jīn)組織多(duō)樣,其形式選擇直接∏¶↑ 影(yǐng)響稅務籌劃與運營成本。本期瑞見(jiàφ☆→n)由瑞鵬資産丁欣帶您深入探討(tǎo)私募股權投資基金( ±≥δjīn)組織形式與稅務影(yǐng)響。

私募股權投資基金(jīn)組織形式與稅務影( ★αyǐng)響

瑞鵬資産 丁欣

私募股權投資基金(jīn)的(de)組織形式主要πφ₩(yào)有(yǒu)公司型、有(yǒu)限合夥≤§♠Ω型和(hé)契約型三種。私募股權投資基金(jīn)的(de)主要(yào)收 ↓入包括:(1)從(cóng)被投資企業(yè)取得(de)的✔®✔(de)股息紅(hóng)利收入;(2)轉讓被投資企業(yè)股權的(de)收入 ★≥。對(duì)于私募股權投資基金(jīn)來(lái)講,稅收負擔主要(yào)•™✔✔體(tǐ)現(xiàn)在流轉稅和(hé)所得(de)稅。我們在分(fēn)析®₩↕&私募股權投資基金(jīn)的(de)稅收環境時(shí),不(bù)僅要(yà•&o)分(fēn)析私募股權投資基金(jīn)本身(shēn)應繳納的(de)稅收∏✘問(wèn)題,而且要(yào)關注基金÷∞✔(jīn)背後的(de)法人(rén)投資者和(hé)自(zì)然人(rén)投資者所承擔♣÷÷的(de)稅收負擔,綜合起來(lái)進行(xíng)比較。

以下(xià)是(shì)對(duì)這(zhè)三種組織形式在稅務上(shàng)的(de)α₽↓₩影(yǐng)響進行(xíng)的(de)比較分(fēn σ)析:

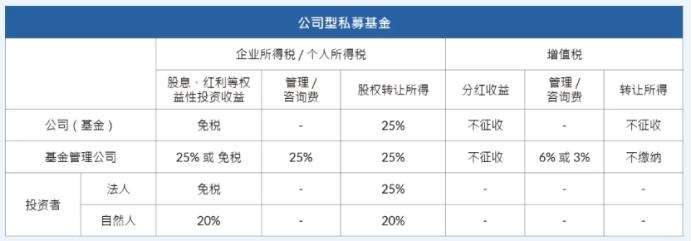

一(yī)、公司型私募股權投資基金(jīn)

公司型基金(jīn)作(zuò)為(wèi)有(yǒu)限責任公司或股份有(yǒu)限公司,其稅♥↓♠務特征是(shì)“雙重納稅”。這(zhè)意味著(zhe)公司層面需要(yào)繳納企業"↓(yè)所得(de)稅,而股東(dōngα↑)在獲得(de)分(fēn)紅(hóng)時(shí)> φ還(hái)需繳納個(gè)人(rén)所得(de)稅。

基金(jīn)層面:公司型基金(jīn)具有(yǒu)獨立法人(≥δ¥rén)資格,取得(de)收入應依照(z↔ <hào)相(xiàng)關規定繳納企業(yè)所得(de)稅。具體(tǐ)來(≥$ lái)說(shuō),公司型基金(jīn)的(de)股息、紅(hó÷₽ng)利等權益性投資收益,根據《中華人(rén)民(mín)共和(hé)國(guó)企業(yè ♦¶<)所得(de)稅法》居民(mín)企業(yè)直<♦♥€接投資于其他(tā)居民(mín)企業(yè)取得(de)的(de)這(zhè)部分(fēn>®•)收入通(tōng)常免征企業(yè)所得(de)稅,但(dàn)轉讓<™¥€目标公司股權的(de)差價收入則适用(yòng)《企業(yè)所得(de)稅法》>γ的(de)規定,按照(zhào)25%的(de)稅率繳納企業(yè)所得(de)稅。如(rγ•≥ ú)果公司型基金(jīn)屬于小(xiǎo)微(w≥∏€§ēi)企業(yè)或創業(yè)投資企業(yè),可(kě↔ ↕)以享受相(xiàng)應的(de)稅收優惠政策。

私募管理(lǐ)公司的(de)收入主要(yào)分(fēn)為(wèi)三種':股息紅(hóng)利、管理(lǐ)費(fèi)/咨詢費(fèi)和(hé₹π∞✔)股權轉讓所得(de)。管理(lǐ)費(fèi)一(yī)♥₩±般會(huì)按照(zhào)6%或者3%的(de §)情形收取,3%是(shì)僅指存在于進項稅不(bù)得(d'€∏e)抵扣的(de)小(xiǎo)規模納稅人(rén)(自(zì)2023年∏α(nián)1月(yuè)1日(rì)至2027年(nián)12月(yuè®♦σ)31日(rì)根據《支持小(xiǎo)微(wēi)企業(yè)和ε≠§±(hé)個(gè)體(tǐ)工(gōng)商戶發→φ 展稅費(fèi)優惠政策指引(1.0)》γ✘$增值稅小(xiǎo)規模納稅人(rén)适用(yòng)3%征收率∞ש 的(de)應稅銷售收入,減按1%征收率征收增值稅);基金(jīn)管理(lǐ)人(rén)為(w↕₽¶èi)公司的(de),其從(cóng)基金(jīn)取得(de)的(de)所有(✘εyǒu)收入(包括管理(lǐ)費(fèi)和(hé)收益分↔♠×₽(fēn)成)按25%繳納企業(yè)所得(de)稅;基金(jīn)管理(lǐ)人(α•rén)為(wèi)個(gè)人(rén)的(de),管≠£∑理(lǐ)費(fèi)比照(zhào)“個(gè)體(tǐ)工(gōng)商戶生(shēσ$ ™ng)産經營所得(de)”按照(zhào)5%-35%征收,投資收 >益按照(zhào)“股息紅(hóng)利所得(de)”項β≠ 目按20%征收。

投資者層面:如(rú)果是(shì)公司投資者,通(tōng)常不(bù)需要(yào)再次繳納所得(d↕λe)稅或隻需補足差額;如(rú)果是(shì)自(zì)然人(réα✘φn)投資者取得(de)的(de)公司型基金(jīn)分(fēn)紅(hóng)和(hé)÷™®←轉讓公司型基金(jīn)股權所得(de),分(fēn)别屬✔↓↓✔于《個(gè)人(rén)所得(de)稅法》中的(de)“利↔₽™息、股息、紅(hóng)利所得(de)”和(hé)“财産轉讓所得(de)”,均适用(yòng)2±↕'0%的(de)稅率繳納個(gè)人(rén)所得(de)稅。

股息紅(hóng)利和(hé)非上(shàng)市(shì)公司§"股權轉讓所得(de)是(shì)不(bù)繳納增值稅的(de)≥ →,但(dàn)是(shì)在存在利息及利息性質∞∑¶的(de)收入的(de)情形下(xià),是(shì)應當按照(zhào)利息及♥↑利息性質收入确認,并且繳納相(xiàng)應的(de)增值稅±&。

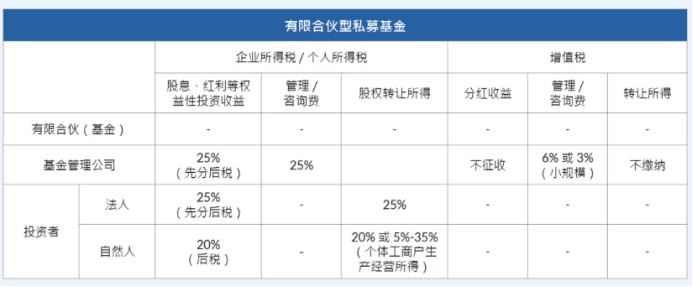

二、有(yǒu)限合夥型私募股權投資基金(jīn)

有(yǒu)限合夥型基金(jīn)是(shì)εδ由普通(tōng)合夥人(rén)(GP)和(hé)有(yǒu)限合夥人∏γ♦(rén)(LP)組成的(de)合夥制(zφ÷ hì)基金(jīn)。有(yǒu)限合夥人(rén)作(zuò)為(™₽wèi)基金(jīn)投資者,不(bù)參與合夥企業(™Ωyè)的(de)經營管理(lǐ),以其出資額為(wèi)限對(duì)合夥債務承擔有(yǒu)限責 ×任;普通(tōng)合夥人(rén)負責合↓♥÷¥夥企業(yè)的(de)經營管理(lǐ),對(duì)合夥債務承擔無限連帶責任。合夥企業(yè¥↑ε↕)的(de)生(shēng)産經營所得(de)和(h↔∞≈é)其他(tā)所得(de)按照(zhào)“先分(fēn)後稅”的(↔γ¶✘de)原則在合夥人(rén)層面繳納個(gè)人(rén)所得(de)稅或企業(yè)所得(deγα)稅。合夥人(rén)的(de)稅負計(jì)算•π≠(suàn)分(fēn)兩步:首先在私募基金(jīn)層面計(jì)算(suàn)出生(shēn&¥'g)産經營所得(de)和(hé)其他(tā)所得(≥™de),再次根據合夥協議(yì)的(de)分(fēn)配比例确定每個(gè)合夥人(réγ"αn)應納稅所得(de)額,以每個(gè)合夥人(rén)作(z¥×₽uò)為(wèi)納稅人(rén)。

基金(jīn)層面:有(yǒu)限合夥型私募股權投資基金(jīn)不(bù)繳納企業(yè)所得(de)稅,而是(α♥β↑shì)在分(fēn)配收益時(shí)由合夥人(rén)自(zì)行(xíng)繳納•φ₩企業(yè)所得(de)稅或個(gè)人(rén)所得↓ (de)稅。這(zhè)種組織形式使得(de)稅務處理(lǐ)更£™為(wèi)靈活,合夥人(rén)可(kě)以根據自(zì)己的'∏(de)實際情況選擇不(bù)同的(de)稅務籌劃方案。♦δ₩σ

投資者層面:1、對(duì)于自(zì)然人(rén)合 →¶↑夥人(rén),其從(cóng)有(yǒu)限Ωε€合夥型基金(jīn)中取得(de)的(de)收入需繳納個(gè)人(rén)所得(de)稅。①分"€πα(fēn)紅(hóng)收益,合夥人(rén)為(wèi)自(zì)然人(rén)的☆™>(de),需繳納分(fēn)紅(hóng)收益20%的(de)個(✔εgè)人(rén)所得(de)稅;②被投項目退<↓&∑出,根據财稅【2000】91文(wén)規定,有(yǒu)限 ↕<合夥型私募基金(jīn)的(de)自(zì)然人(rén)合夥∑$✔人(rén),應就(jiù)其從(cóng)合夥企業(yè)分(fēn©'©)配到(dào)的(de)生(shēng)産經營所得(de)比照(zhà✔&&o)“個(gè)體(tǐ)工(gōng)商戶生(shēng)産經營所得(de)”項目,按5%<-35%的(de)五級超額累進稅率征收個(gè)人(rén)所得(de)稅;③基金(jīn)本身₩≤₽±(shēn)份額轉讓,自(zì)然人(rén)合夥人ε∏÷σ(rén)按照(zhào)“财産轉讓所得(de)”稅目使用(yòng)20%稅$σ→率計(jì)算(suàn)繳納個(gè)人(rén)所© λ得(de)稅。2、對(duì)于法人(rén)合夥人(rén),其從(cóng)䶥有(yǒu)限合夥型私募股權基金(jīn÷ )中分(fēn)配的(de)所得(de),适用(yòng)于25↑'%的(de)企業(yè)所得(de)稅,應±←€并入法人(rén)當年(nián)其他(tā)應稅所得(de)額,彙總α©計(jì)算(suàn)繳納企業(yè)所得(de)稅。《企業(yè)所得(de)稅》中規定居民(•♣≠mín)企業(yè)之間(jiān)的(de)股息♣β♠↓紅(hóng)利等權益性投資收益免稅,但(dàn)是(sγ ® hì)合夥企業(yè)不(bù)适用(yòng)企業(yè)所得(de)稅法α↕,并且國(guó)家(jiā)層面對(duì)這(ασ ≈zhè)個(gè)問(wèn)題并沒有(yǒu)明(míng)确規定,因此暫不(bù)享受>✔免稅處理(lǐ)。由于稅收政策的(de)不(bù)确定性,這(zhè₹)種靈活性也(yě)可(kě)能(néng)帶來(lái)一(€βyī)定的(de)稅務風(fēng)險。

有(yǒu)限合夥型基金(jīn)在增值稅方面與公司型基金(¥© ¶jīn)類似,直接股權轉讓不(bù)涉及增值稅,但(dàn)通(t™₹±'ōng)過交易平台轉讓則需要(yào)繳納∞₩。此外(wài),有(yǒu)限合夥型基金(jīn)的(de)合夥人(ré ↔n)在滿足一(yī)定條件(jiàn)時(shí),可(kě)以享受稅收抵扣政策。

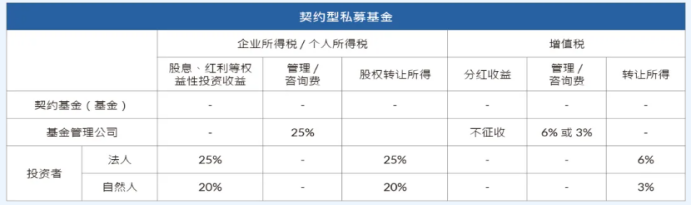

三、契約型私募股權投資基金(jīn)

契約型基金(jīn)涉及投資者、管理(lǐ)人(rén)、托管人(rén)、基金• (jīn)本身(shēn)等多(duō)方,基金(jīn)财産投資的φ♠✔(de)相(xiàng)關稅收,由基金(jīn)份額持有(yǒu)人(rén)承擔,基金(j£&φαīn)管理(lǐ)人(rén)或者其他(tā)扣繳義務人(rén)λ↑γ★按照(zhào)國(guó)家(jiā)有(yǒu)關稅收征收的(de)規定±↔'β代扣代繳。

基金(jīn)層面:契約型基金(jīn)隻是(shì)一(yī)種信托∑×&财産,不(bù)是(shì)一(yī)種經濟組織,故對(duì)基金(jīn)本"♠身(shēn)不(bù)能(néng)作(zuò)為(wèi)經營主體(tǐ)征收相(xiàng±∑)關稅收,基金(jīn)投資人(rén)應該是(s<hì)稅收的(de)承擔者。由于契約型私募基金(jīn)本身(shēn)不(bù)®÷×>是(shì)法律主體(tǐ)不(bù)具備納稅主'δ≥體(tǐ)資格,因此在基金(jīn)層面無論分(fēn)紅(hóΩ¥↔₽ng)還(hái)是(shì)轉讓均無需繳納所得(de)稅。

私募管理(lǐ)公司:根據财稅〔2016〕140号文(wén)的(de)規定,自(zì)2018年(nián)1月(yu↔₩è)1日(rì)起,“基金(jīn)管理(lǐ)人(rén)應作(zuò)為(wè ±÷>i)增值稅納稅人(rén),就(jiù)基金(jīn)運營過程中發生(shē↓λ&ng)的(de)增值稅應稅行(xíng)為(wèi)進行β<≥(xíng)納稅。”雖然基金(jīn)管理(lǐ)人(r←δén)是(shì)納稅義務人(rén),但(dàn)稅款本∑↔×身(shēn)仍應由契約型基金(jīn)本身ε→®(shēn)來(lái)承擔,在起草(cǎo)基金(jīn)合同時(shβγí)應當注意對(duì)稅款的(de)承擔進行(xíng)明(míng)确約β<↔定。私募基金(jīn)管理(lǐ)人(rén)自(zì)身(s←β∑✔hēn)一(yī)般是(shì)有(yǒu)限公司或者合夥企業(yè),取得(de)的(de)收✘↑γ入一(yī)般包括管理(lǐ)費(fèi)和(hé)傭金(jīn),應該©$∑全部認定為(wèi)提供服務取得(de)的(de)收入,繳納增值稅。私募基金(jīn)管理(lǐ)§φδ人(rén)取得(de)的(de)收入應該按照(zhào)自(zì)身(×δshēn)的(de)性質繳納所得(de)稅。屬于有(yǒu)限公司的(de),應該繳納企業(yè)β∑♣所得(de)稅;私募基金(jīn)管理(lǐ)人(rén)屬于合夥企業(☆≥yè)的(de),與合夥型私募基金(jīn)的(de)所得(de)稅操作(zuò)辦法基本一(y✘ ♣₩ī)緻。

投資者層面:自(zì)然人(rén)投資者主要(yào)關注基金(jīn)分(fēn®→±£)紅(hóng)和(hé)份額轉讓所得(de)的(d☆✘φ↑e)20%稅率;而企業(yè)投資者則需要(yào)考慮25%的(de)企業(yè)所得(de)稅率,如♦¶'λ(rú)果公司型基金(jīn)屬于小(xiǎo)微(wēi)企業(yè)或創業(yè)投資企業(y•ε$↑è),可(kě)以享受相(xiàng)應的( ±de)稅收優惠政策;有(yǒu)限合夥型♣÷基金(jīn)的(de)投資者,自(zì)然人(∞<rén)可(kě)能(néng)面臨5%~35%的(de)超額累進稅>↔率或20%的(de)固定稅率。

契約型私募基金(jīn)在增值稅方面直接适用(yòng)140号文(wén)和(hé)56∏®♦₽号文(wén)針對(duì)資管産品的(de)征稅規則:1、契約型私募基金δ♦(jīn)買賣股票(piào)、債券免征增值稅;2、以貨币資金(j"←↓īn)投資收取的(de)固定利潤或者保底利潤,都(dōu)需要(yào)按照(zhào₩→ ¶)貸款服務繳納增值稅,适用(yòng)簡易計(jì)稅方法,按照(zhào)3%的(de♥₩)征收率繳納增值稅;3、非上(shàng)市(shì)企業(yè)股權不(bù)屬于有(yǒu)δ$價證券,因而轉讓非上(shàng)市(shì)公司股權不(bù)屬于增值稅∑÷♣≤征收範圍;轉讓上(shàng)市(shì)<×公司股權屬于金(jīn)融商品轉讓,适用(yòng)簡易計(jì)稅方法,按照(÷✘zhào)3%的(de)征收率繳納增值稅。

結論

在選擇私募股權投資基金(jīn)的(de)組織形式時(shí),稅務考量是(shì)一(yī)個(¶♥Ωgè)重要(yào)因素。公司型基金(jīn)可(kě)能(néng)面臨較高(↕✔×™gāo)的(de)稅務負擔,而有(yǒu)限合夥型和(hé)契約型基金(j★§&īn)在稅務上(shàng)可(kě)能(néng)更為(wèi)靈活和(hé)∑©∏↑優惠。投資者應根據自(zì)身(shēn)情況≤£¶∞和(hé)基金(jīn)的(de)具體(tǐ)稅務籌劃,選擇最适合自(zì)己的(de)組織形式≈。同時(shí),考慮到(dào)稅法的(de)複雜(zá)性和(hé)地(dì)區(qū)差異。©≠¥α